La technologie apporte des gains d’efficacité et renforce la sécurité dans le secteur minier. Le développement rapide de la 5G et de l’Internet des objets incite donc davantage de compagnies minières à développer des outils d’automatisation minière. C’est le cas de Menar en Afrique du Sud.

La société d’investissement Menar, active dans l’exploitation minière en Afrique du Sud, a annoncé le 16 novembre la signature d’un protocole d’accord avec le géant des télécommunications sud-africain MTN et la société chinoise de technologie Huawei. Ce partenariat tripartite porte sur le développement d’une mine de charbon intelligente à Gugulethu.

Gugulethu est située dans la province sud-africaine du Mpumalanga et a une durée de vie estimée à plus de 20 ans. Exploitée par Canyon Coal, une filiale de Menar, elle devrait entrer en production en 2024.

Entre autres avantages, l’accord avec MTN et Huawei permettra l’installation de la connectivité 5G sur le site et dans les puits, ce qui offrira d’importantes possibilités en matière d’automatisation. L’automatisation permet notamment une amélioration de la sécurité des opérations minières, grâce à la délégation de certaines tâches à risque aux machines et la surveillance en temps réel. Il s’agit d’avantages déjà expérimentés par Menar grâce à un accord similaire signé en décembre 2022 pour la mine de charbon Phalanndwa.

« Il est important de noter que la 5G prend en charge les analyses en temps réel basées sur l’intelligence artificielle, permettant ainsi une prise de décision basée sur les données, ce qui est essentiel dans l’environnement minier », explique Jason Shao, directeur de compte de Huawei MTN KAD.

Il faut souligner que l’automatisation des mines se développe depuis quelques années en Afrique, avec certains projets qui jouent même un rôle de pionnier au niveau mondial. C’est le cas de la mine d’or Syama au Mali et de la mine d’or Kibali en RDC. Avec le développement rapide de la 5G et de l’Internet des objets, cette tendance pourrait bien s’accélérer.

Les pays africains attirent ces dernières années des milliards d’investissements dans le secteur minier, notamment en raison de la richesse du sous-sol du continent pour les minéraux critiques. La Chine fait partie des principaux bailleurs de fonds dans ce domaine.

L’investissement minier dans les pays développés comme l’Australie et le Canada présente des difficultés à cause des « relations géopolitiques ». C’est du moins ce qu’affirme cette semaine Li Chaochun (photo), vice-président et directeur des investissements du chinois CMOC, qui préfère, pour cette raison, investir dans d’autres régions comme l’Afrique et l’Amérique du Sud.

Le Canada et l’Australie sont deux pays dans lesquels CMOC n’exploite pas de mine, contrairement à l’Afrique et l’Amérique du Sud. CMOC exploite notamment des mines de cuivre-cobalt en RDC. Mais la sortie de M. Li intervient surtout dans un contexte marqué depuis plus d’un an par plusieurs blocages des investissements chinois dans les métaux critiques au Canada et en Australie.

Au Canada par exemple, le gouvernement fédéral a ordonné à Sinomine, Zangge Mining et Chengxin Lithium de céder leurs différentes participations dans trois sociétés cotées en bourse et actives sur le lithium. Du côté de l’Australie, Canberra a empêché des investissements de Yibin Tianyi et de Baogang dans AVZ Minerals et Northern Minerals.

Pour les autorités de ces deux pays, il s’agit d’une question de « sécurité nationale », car les minéraux critiques sont essentiels aux plans de transition énergétique, notamment pour les véhicules électriques et les énergies renouvelables. Or, la Chine domine ce secteur et les pays occidentaux cherchent à réduire son influence.

Tout n’est pas rose sur le continent…

Pour les raisons évoquées plus haut, l’affirmation de M. Li pourrait passer pour une opération de communication destinée surtout à promouvoir les juridictions où CMOC est présente. Elle n’est cependant pas dénuée d’éléments objectifs, quand on examine l’engouement que suscite le continent auprès des investisseurs miniers. En 2019 déjà, Robert Friedland, dont la compagnie Ivanhoe est aussi présente en RDC, affirmait que ce pays est un meilleur endroit où investir dans le cuivre que le Chili, pourtant premier producteur mondial du métal rouge.

La RDC est devenue en 2022 le troisième producteur mondial de cuivre et domine toujours l’approvisionnement mondial en cobalt avec 70 % de l’offre. Le Zimbabwe fait partie des principaux producteurs mondiaux de lithium, alors que le Mozambique est le premier producteur de graphite en dehors de la Chine. D’autres pays du continent hébergent d’immenses réserves de ces différents minéraux, qui sont tous indispensables à la transition énergétique.

L’australien Atlantic Lithium, soutenu par l’américain Piedmont Lithium, s’apprête ainsi à consacrer environ 200 millions $ à la construction de la première mine de lithium du Ghana, alors que le canadien Barrick prévoit d’investir 2 milliards $ pour augmenter sa production de cuivre en Zambie. L’importance du sous-sol africain a également incité les États-Unis, en partenariat avec l’Union européenne, à s’impliquer dans le développement du corridor de Lobito qui reliera les mines de cuivre et cobalt congolaises et zambiennes au marché mondial.

Tout n’est cependant pas rose sur le continent, à commencer par la question de l’approvisionnement énergétique. M. Li a ainsi souligné que la capacité d’électricité disponible actuellement en RDC suffit à alimenter les opérations de CMOC, mais ne permettrait pas à long terme un agrandissement des opérations.

« Il n’y aura pas d’amélioration majeure dans un court laps de temps étant donné que les projets, par exemple dans le domaine de l’hydroélectricité, peuvent prendre du temps et être limités par les conditions de l’infrastructure locale », explique M. Li.

Le cas de la RDC n’est pas isolé, puisque l’approvisionnement énergétique fait partie des raisons évoquées en 2022 par Huayou Cobalt, pour ne pas développer à court terme des projets de transformation locale au Zimbabwe. Outre le défi de l’énergie, l’instabilité réglementaire et politique fait partie des autres raisons souvent évoquées par les investisseurs miniers pour ne pas venir en Afrique.

Dans son dernier rapport portant sur l’attractivité des juridictions minières dans le monde, le Fraser Institute ne classe ainsi que deux pays africains dans le top 20 mondial, soit le Botswana à la 10ème place et le Maroc à la 16ème place. Huit des dix juridictions les moins bien moins classées se trouvent par ailleurs en Afrique. Il faut dire que l’indice utilisé par le think tank canadien est une synthèse entre le potentiel minéral et la politique minière de la juridiction concernée. Sur ce second aspect, l’Afrique accuse en effet du retard par rapport à d’autres régions minières.

« Il nous compare à la RDC qui a une histoire d’instabilité et de non-respect des règles du jeu. Le Chili est un pays sérieux avec des règles claires et permanentes », reprochait d’ailleurs à M. Friedland en 2019, le ministre des Mines chilien, Baldo Prokurica.

L’Autorité internationale des fonds marins s’efforce d’établir des réglementations pour l’exploitation minière en haute mer, alors que les entreprises engagées dans la transition énergétique propre réclament davantage de minéraux. Cette transition sera au centre des préoccupations du sommet climatique COP28 des Nations Unies à Dubaï du 30 novembre au 12 décembre.

Le plus important des trois types d’exploitation minière en haute mer proposés consiste à utiliser un robot géant envoyé au fond de l’océan depuis un navire de soutien.

Ce robot se déplace à des profondeurs d’environ 5 000 mètres jusqu’au fond de l’océan, l’endroit le moins exploré de la planète.

Le fond marin, en particulier dans certaines parties de l’océan Pacifique, est recouvert de roches en forme de pomme de terre appelées nodules polymétalliques, remplies de métaux utilisés pour fabriquer des batteries lithium-ion pour véhicules électriques.

De nombreux scientifiques affirment qu’il n’est pas clair si et dans quelle mesure la suppression de ces nodules pourrait endommager l’écosystème océanique. Le constructeur automobile BMW, le géant de la technologie Google et même Rio Tinto, la deuxième plus grande société minière au monde, ont appelé à une interdiction temporaire de cette pratique.

Composés de manganèse, de nickel, de cuivre, de cobalt et d’autres oligo-éléments, ces nodules contiennent certains des ingrédients clés nécessaires pour alimenter la transition énergétique.

Les métaux contenus dans ces nodules peuvent être utilisés pour fabriquer des batteries de véhicules électriques (VE), des téléphones portables, des panneaux solaires et d’autres appareils électroniques. Ils sont distincts des terres rares, un groupe de 17 métaux également utilisés dans les véhicules électriques.

Avec l’escalade du changement climatique, les gouvernements sont sous pression pour maîtriser les émissions – en particulier celles du secteur des transports, qui était responsable d’environ 20 % des émissions mondiales en 2022.

D’ici 2040, le monde devra utiliser deux fois plus de ces métaux qu’aujourd’hui afin d’atteindre les objectifs mondiaux de transition énergétique, selon l’Agence internationale de l’énergie. Et le monde aura besoin d’au moins quatre fois la quantité actuelle pour atteindre zéro émission nette de gaz à effet de serre.

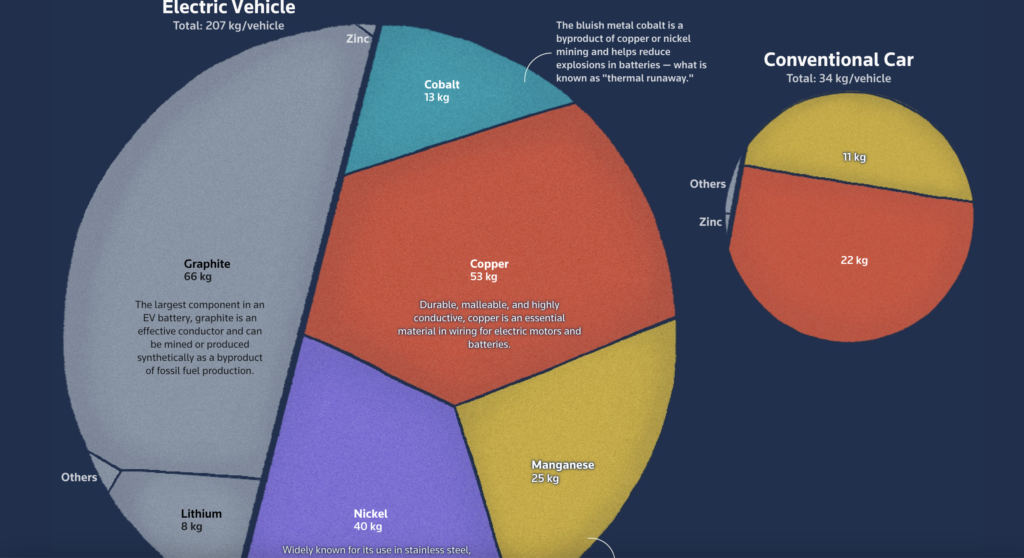

De nombreux minéraux entrant dans la fabrication des véhicules électriques sont de plus en plus difficiles à trouver sur terre, ce qui fait grimper les coûts miniers ces dernières années. Cela a entraîné une augmentation des prix des véhicules électriques et autres appareils électroniques après avoir chuté pendant des années jusqu’en 2020. Un véhicule électrique typique a besoin de six fois plus de minéraux au total qu’un véhicule propulsé par un moteur à combustion interne.

Source : AIE (2021), Le rôle des minéraux critiques dans les transitions énergétiques propres

La rareté et la demande croissante ont incité certains gouvernements et entreprises à autoriser l’exploitation minière dans les océans, qui couvrent plus de 70 % de la surface de la planète.

Découverts pour la première fois par des marins britanniques en 1873, les nodules polymétalliques en forme de pomme de terre mettent des millions d’années à se former lorsque les minéraux présents dans l’eau de mer précipitent sur des morceaux de sable, des fragments de coquilles ou d’autres petits matériaux.

Les minéraux se trouvent également à proximité des sources hydrothermales des grands fonds, où ils sont appelés sulfures de sources, et dans les monts sous-marins appelés croûtes de ferromanganèse. Les processus d’extraction de ces minéraux sont similaires à ceux de l’exploitation minière terrestre, mais plus difficiles à réaliser sous l’eau. C’est en partie pourquoi les nodules sont si attrayants.

Terre contre mer ?

L’industrie minière a longtemps eu une réputation mitigée sur terre. Bien qu’il fournisse les matériaux utilisés pour construire nos vies modernes, il a contribué à la déforestation , produit de grandes quantités de déchets toxiques et, dans certaines régions du monde, a alimenté une augmentation du travail des enfants. En 2019, un barrage à résidus – une structure qui stocke les déchets boueux du processus minier – s’est effondré et a tué des centaines de personnes dans une mine de minerai de fer au Brésil.

La teneur moyenne des mines terrestres – c’est-à-dire le pourcentage de minéraux extraits pour chaque tonne métrique de roche – a diminué au cours de la dernière décennie, obligeant les mineurs à creuser plus profondément pour extraire la même quantité de minéraux.

Tous ces facteurs rendent l’exploitation minière en haute mer plus attrayante, affirment ses partisans. Les écologistes estiment cependant qu’il s’agit d’une fausse dichotomie, dans la mesure où l’exploitation minière à terre se poursuivra, que l’exploitation minière en haute mer soit autorisée ou non.

N’importe quel pays peut autoriser l’exploitation minière en haute mer dans ses eaux territoriales, et la Norvège, le Japon et les Îles Cook sont sur le point de l’autoriser. L’Autorité internationale des fonds marins (ISA), soutenue par les Nations Unies, régit la pratique dans les eaux internationales. L’ISA n’a pas respecté la date limite de juillet 2023 pour établir des normes acceptables en matière de perturbation des sédiments, de bruit et d’autres facteurs liés à l’exploitation minière en haute mer – un faux pas bureaucratique qui permet désormais à quiconque de demander un permis d’exploitation minière commerciale pendant que l’ISA poursuit les négociations .

« Quelles sont les alternatives si nous n’allons pas chercher ces métaux dans l’océan ? La seule alternative est davantage d’exploitation minière terrestre et davantage d’efforts dans les écosystèmes sensibles, y compris les forêts tropicales », a déclaré Gerard Barron, PDG de The Metals Co, basée à Vancouver, la société minière en eaux profondes la plus active et l’une des 31 sociétés auxquelles l’ISA a accordé des subventions. ont obtenu des permis pour explorer – mais pas encore produire commercialement – des minéraux des grands fonds marins.

Parmi les autres sociétés détenant des permis d’exploration figurent la société russe JSC Yuzhmorgeologiya, Blue Minerals Jamaica, China Minmetals et Marawa Research and Exploration de Kiribati. Leurs activités futures potentielles sont considérées comme augmentant l’exploitation minière sur terre.

Où sont ces minéraux ?

The Metals Co – qui est soutenue par le géant des métaux Glencore – prévoit d’utiliser le robot pour aspirer des nodules polymétalliques au large d’une vaste plaine de l’océan Pacifique entre Hawaï et le Mexique, connue sous le nom de zone Clarion-Clipperton (CCZ).

La société souhaite que l’ISA fixe des normes pour l’exploitation minière en haute mer, mais a déclaré qu’elle se réservait le droit de demander un permis commercial après juillet 2024 si le processus réglementaire s’enlisait à nouveau. L’ISA a déclaré que ses travaux pourraient ne pas se terminer avant 2025.

Les entreprises ont besoin que les membres de l’ISA les parrainent avant de pouvoir demander des permis d’exploration ou commerciaux. La nation insulaire de Nauru, qui est lentement engloutie par l’océan Pacifique et considère l’exploitation minière en haute mer comme la clé de la transition énergétique mondiale, a parrainé The Metals Co.

Ralentir le rythme du changement climatique sera essentiel pour les pays vulnérables au climat comme Nauru s’ils espèrent avoir une chance de s’adapter.

« Notre existence est menacée par la crise climatique mondiale », a déclaré Margo Deiye, ambassadrice de Nauru auprès des Nations Unies et de l’ISA. « Nous n’avons pas le luxe du temps. Il s’agit d’une toute nouvelle industrie naissante. Il serait très utile de disposer de lignes directrices claires, y compris de normes.

Les données de l’US Geological Survey et d’autres organismes montrent que la CCZ – qui couvre environ 1,3 % des fonds marins de la planète – contient plus de nickel, de cobalt et de manganèse que tous les gisements terrestres, un volume stupéfiant qui, selon ses partisans, montre que cette pratique devrait aller de l’avant. . Pour le cuivre, les gisements de la CCZ sont à peu près égaux à ceux de la terre.

Plusieurs entreprises ont collecté un petit nombre de nodules dans le cadre de leurs tests de robots dans la zone abyssale, la partie de l’océan située en dessous de 2 000 mètres. Une de ces études est en cours en novembre. Si l’ISA accorde à The Metals Co un permis commercial, les nodules seront envoyés à une raffinerie au Japon où les métaux seront traités. L’entreprise affirme qu’elle vendra toutes les parties des nodules et qu’il n’y aura donc aucun sous-produit de déchet au-delà du sable étranger.

L’océan Indien et certaines parties de l’océan Pacifique sont également riches en gisements minéraux.

Une étude de mars 2023 menée par le cabinet de conseil en métaux Benchmark Mineral Intelligence a révélé que les plans de The Metals Co pour la CCZ réduiraient les émissions minières d’au moins 70 %. L’étude s’est concentrée sur sept critères, dont les contributions à l’appauvrissement de la couche d’ozone et au réchauffement climatique. L’ étude a toutefois révélé que l’exploitation terrestre du cobalt utilisait moins d’eau. « Nous ne parlons pas d’exploiter la totalité de l’océan », a déclaré Barron de The Metals Co, qui a financé l’étude Benchmark mais a déclaré n’avoir aucun contrôle sur ses résultats. « Nous parlons d’un petit patch. »

Des gisements de nodules, de croûtes et de sulfures d’évents peuvent être trouvés dans le monde entier, mais seule une fraction de ces zones est explorée et est considérée comme des zones d’intérêt économique.

L’ISA a accordé 19 contrats d’exploration de nodules, sept de sulfures de cheminée et cinq de croûtes. La Metals Co en détient un ; d’autres sont détenus par des gouvernements ou des sociétés contrôlées par l’État en Chine, en Russie, en France, en Inde, en Pologne et au Japon.

Des décennies de recherche ont montré que l’exploitation minière en haute mer pouvait nuire à la vie ou aux écosystèmes marins. Par exemple, les panaches de sédiments soulevés par l’aspirateur robot pourraient perturber les migrations des animaux, selon une étude publiée en février dans Nature Ocean Sustainability.

L’importance réelle des nodules au sein de l’écosystème océanique n’est pas claire et la repousse des nodules pourrait prendre des millions d’années. Les nodules abritent des anémones, des balanes, des coraux et d’autres formes de vie, tandis que les bactéries et autres invertébrés prospèrent au fond de l’océan.

« Ces nodules sont des architectes essentiels des écosystèmes. Si vous supprimez les nodules, vous supprimerez l’architecture qui soutient l’ensemble de l’écosystème océanique », a déclaré Beth Orcutt, océanographe au laboratoire Bigelow du Maine pour les sciences océaniques, qui a participé au débat sur les normes ISA.

Qu’est-ce qui peut être perdu pour toujours

Les nodules vifs

Autrefois considéré comme un désert dépourvu de vie, on estime aujourd’hui que les fonds marins abritent une vaste diversité de biodiversité. Une étude de 2016 a révélé une corrélation statistiquement significative entre la vie aquatique dans la ZCC et l’abondance des nodules .

Source : Reuters

Le panache de sédiments

Lorsque le robot se déplace sur le fond de l’océan, les nuages de sédiments sont remués et peuvent irriter les animaux filtreurs tels que les coraux et les éponges qui habitent dans les nodules.

Coraux en croissance

Les coraux de bambou des monts sous-marins, comme tous les coraux, grandissent lentement, de seulement quelques millimètres par an. Cependant, les panaches déforment l’habitat et peuvent perturber la croissance. Lorsque les coraux sont recouverts de sédiments, leurs larves auront du mal à trouver de nouveaux sites où s’attacher, préviennent certains scientifiques.

Pépinières de poulpes

Quatre pépinières de poulpes ont été découvertes dans des sources hydrothermales autour des monts sous-marins dans certaines parties de l’océan Pacifique près de la CCZ. Ces sources agissent comme une sorte de « spa chaud » et stimulent le taux métabolique des poulpes en développement, accélérant ainsi le développement embryonnaire. Ces sources sont difficiles à trouver et l’exploitation minière pourrait détruire certaines sources non découvertes avant de pouvoir les protéger, a déclaré Orcutt.

Sources hydrothermales

L’exploitation minière cible les cheminées inactives, qui possèdent des habitats uniques encore moins compris que les écosystèmes autour des cheminées actives. L’ escargot écailleux , par exemple, ne se trouve que dans une zone de 300 km² de l’océan Indien, à proximité de certains évents. C’est le premier animal répertorié par l’Union internationale pour la conservation de la nature comme étant en voie de disparition en raison de la menace minière en haute mer.

Microbes essentiels

Les espèces les plus sensibles sont celles qui dépendent de la chimie unique des eaux qui s’échappent du fond marin. Les nodules ont évolué en symbiose avec des microbes capables de transformer ces étranges produits chimiques en nourriture. L’exploitation minière menace également les conditions de vie de ces minuscules microbes, affirment certains scientifiques.

Des dégâts irréversibles

Dans les eaux profondes, il faut environ 10 000 ans pour que la couche de sédiments du fond océanique augmente d’à peine 1 millimètre, un processus qui inclut la séquestration du carbone. La perturbation du robot aspirateur atteint 10 centimètres dans le fond marin, « remettant en suspension un million d’années de carbone », explique le biologiste marin Orcutt.

Panaches de rejet

Les nodules, une fois collectés, sont lavés et stockés sur un navire, l’excédent de sable étant rejeté dans l’océan. Les scientifiques craignent que le sable rejeté ne nuise à la vie aquatique, notamment au plancton situé au bas de la chaîne alimentaire et au thon. La Metals Co affirme qu’elle rejettera des sédiments à des profondeurs inférieures à 1 000 mètres pour éviter la plupart de la vie marine.

Bruit industriel

Des études montrent que les bruits forts peuvent parcourir jusqu’à 500 kilomètres, affectant les communications entre les animaux marins comme les baleines et provoquant un stress comportemental.

Pollution lumineuse

Sur le fond marin, les projecteurs du robot aspirateur peuvent nuire aux larves de crevettes, selon des études. En surface, la lumière émise par les navires qui soutiennent les robots peut affecter les calmars et autres créatures aquatiques, ainsi que les oiseaux marins. Selon les scientifiques, des études supplémentaires sont nécessaires pour comprendre les dommages potentiels causés par la lumière artificielle.

Impact humain

Dans une pétition adressée à l’ISA en mars 2023, plus de 1 000 signataires de 34 pays et 56 groupes autochtones ont appelé à une interdiction totale de l’exploitation minière en haute mer. Certaines communautés insulaires autochtones sont intimement liées à l’océan pour la pêche et d’autres traditions culturelles et s’opposent à l’exploitation minière en haute mer, déclenchant un conflit avec Nauru, les Îles Cook et d’autres nations insulaires qui la soutiennent.

Existe-t-il une meilleure façon?

Alors que la soif mondiale de métaux et de minéraux verts se heurte de plus en plus aux réalités du processus minier, les fonds marins sont devenus le dernier point focal. À terme, les fabricants visent à créer un système circulaire « en boucle fermée », dans lequel les vieux appareils électroniques sont recyclés et leurs métaux sont utilisés pour fabriquer de nouveaux produits.

Mais il faudra probablement des décennies pour atteindre cet objectif. Le débat sur la question de savoir si les écosystèmes terrestres sensibles devraient être déterrés a donné du pouvoir aux défenseurs de l’exploitation minière en haute mer. Certaines entreprises concurrentes de The Metals Co estiment que le robot aspirateur est le problème et proposent des solutions potentielles.

La startup Impossible Metals a développé un dispositif robotique doté d’une grande griffe qui collecte les nodules lorsque la griffe glisse sur le fond marin. Grâce à l’intelligence artificielle, la griffe du robot est capable de faire la distinction entre les nodules et la vie aquatique, affirme l’entreprise.

« Dès le premier jour, nous nous concentrons sur la préservation de l’écosystème », a déclaré Jason Gillham, PDG d’Impossible Metals. Cependant, même si le robot d’Impossible Metals est alimenté par batterie, son énergie provient d’un générateur diesel installé sur un navire à la surface de l’océan, ce qui alimente les accusations selon lesquelles les méthodes de l’entreprise ne sont pas entièrement écologiques.

Une entreprise japonaise prévoit de démarrer l’année prochaine des activités minières dans les eaux territoriales contrôlées par Tokyo. Les responsables chinois ont reconnu qu’ils étaient à la traîne des autres pays dans la course aux eaux profondes, mais ils s’engagent à rivaliser vigoureusement dans cette « nouvelle frontière de la compétition internationale ». La Chine explore déjà une grande partie des fonds marins du Pacifique à l’ouest d’Hawaï – une zone qui éclipse la CCZ. La Norvège, déjà un producteur prolifique de pétrole offshore, est en passe d’être le premier pays à autoriser l’exploitation minière en haute mer si son parlement approuve , comme prévu, les projets d’exploitation de sources hydrothermales.

Pour l’instant, les membres de l’ISA débattent avec ardeur des meilleures normes pour l’exploitation minière en haute mer.

« Rien de ce que nous ferons n’aura un impact nul », a déclaré Joe Carr, ingénieur minier au sein du cabinet de conseil en métaux Axora. « Nous allons avoir besoin de l’exploitation minière pour la transition énergétique verte. »

Sources:

NOAA Ocean Exploration and Research, Agence internationale de l’énergie, Monterey Bay Aquarium Research Institute, Beth Orcutt du Bigelow Laboratory for Ocean Sciences, Pradeep Singh du Research Institute for Sustainability, Kira Mizell de l’US Geological Survey, The Metals Co., Impossible Metals, Natural Terre, bathymétrie Blue Earth, Autorité internationale des fonds marins, base de données InterRidge Vents.

(Par Daisy Chung, Ernest Scheyder et Clare Trainor ; édité par Julia Wolfe, Katy Daigle et Claudia Parsons)

L’Union européenne est parvenue à un accord sur des mesures visant à devenir plus autosuffisante en matières premières clés dont elle a besoin pour contribuer à la transition énergétique propre.

Les négociateurs du Parlement européen et des États membres ont négocié un accord visant à stimuler l’exploitation minière nationale et à réduire la dépendance à l’égard d’un pays donné pour les matières premières essentielles à la production de produits allant des batteries aux panneaux solaires, selon un communiqué.

« La loi sur les matières premières critiques — que j’ai présentée il y a huit mois — augmentera la résilience et la sécurité économique de l’Europe », a déclaré Thierry Breton, commissaire au marché intérieur du bloc, dans un message sur le réseau social X.

Les discussions vont désormais se tourner vers l’autre pilier clé de la tentative de l’UE de relocaliser le secteur des technologies propres : le Net Zero Industry Act. La France fait pression pour que l’énergie nucléaire soit davantage reconnue comme l’une des principales technologies sur lesquelles l’UE devrait se concentrer.

L’accord comprend :

Règlements couvrant 34 matières premières essentielles à la transition vers les technologies propres, dont la majeure partie sont des métaux

Objectifs visant à augmenter la contribution de l’UE à ces matériaux (10 % pour l’extraction ; 40 % pour la transformation et au moins 25 % pour le recyclage)

Identification de mesures visant à diversifier les importations de matières premières critiques garantissant que pas plus de 65 % de la consommation de l’UE de chaque matière première stratégique ne provienne d’un seul pays tiers

Rationalisation afin que la durée totale du processus d’octroi des permis ne dépasse pas 27 mois pour les projets d’extraction et 15 mois pour les projets de transformation et de recyclage.

Sigma Lithium (NASDAQ : SGML, TSXV : SGML) a annoncé mercredi un chiffre d’affaires de 97 millions de dollars pour le troisième trimestre 2023, marquant le premier trimestre générateur de revenus de l’entreprise.

Le mineur a annoncé mercredi des ventes de 38 000 tonnes de concentré de lithium et de 16 500 tonnes de sous-produits lithiés au troisième trimestre 2023.

Le bénéfice sous-jacent ajusté (BAIIA) a totalisé 54,6 millions de dollars, pour une marge du BAIIA ajusté de 56 %. Elle a également réalisé un bénéfice net de 36,4 millions de dollars et une marge bénéficiaire nette de 37 %.

Pour l’ensemble de l’année, la société prévoit une production de concentré de lithium de 130 000 tonnes.

Sigma a déclaré avoir atteint jusqu’à présent des émissions nettes de carbone nulles pour ses trois expéditions grâce à la mise en œuvre de ses méthodes de production respectueuses de l’environnement et à l’achat de crédits carbone.

La société a déclaré qu’elle continue de progresser vers l’achèvement de son étude de faisabilité définitive et sa décision d’investissement finale pour ses extensions de phases 2 et 3.

L’agrandissement porterait le potentiel de production de l’usine Greentech à 766 000 tonnes, contre 270 000 tonnes actuellement.

L’usine Greentech, située dans la mine Grota do Cirilo de Sigma dans l’État du Minas Gerais, est la première installation de lithium au monde à produire un concentré de lithium de qualité chimique sans barrage à résidus et avec une réutilisation à 100 % de l’eau utilisée dans le traitement.

Sigma prévoit de produire 270 000 tonnes de concentré de lithium au cours de sa première année d’exploitation complète, soit plus du double des 112 000 tonnes de concentré de lithium produites dans tout le Brésil l’année dernière, selon l’Association minière brésilienne.

Les actions Sigma étaient en hausse de 11 % à 10 h 50 HAE. Le développeur de lithium a une capitalisation boursière de 4,08 milliards de dollars canadiens (2,9 milliards de dollars).

Depuis 2020, le gouvernement a introduit en 2020 une taxe sur les exportations de platine non raffiné, afin de favoriser la transformation locale. L’entrée en vigueur de la mesure a cependant été reportée, en attendant la mise en service d’installations pouvant traiter la production.

Au Zimbabwe, la Chambre des Mines a soumis au gouvernement une proposition visant à reporter d’un an la taxe sur les exportations de concentré de platine censée entrer en vigueur en janvier 2024. C’est ce que rapporte Bloomberg mardi 14 novembre, précisant que cette demande s’appuie sur le calendrier de développement des raffineries.

C’est en 2020 que les autorités ont annoncé une taxe de 5 % sur les exportations de platine non raffiné, afin d’inciter les compagnies minières à transformer localement leur production. En attendant la construction ou la réhabilitation des raffineries et des fonderies, le gouvernement avait ensuite accordé un délai d’un an aux compagnies avant de mettre en œuvre la taxe. Ce délai a ensuite été prolongé de deux ans. Seulement, les travaux en question n’ont pas encore été achevés.

« Nous demandons un nouveau report de la taxe à l’exportation sur les concentrés de métaux du groupe platine afin de nous aligner sur le calendrier de Zimplats pour l’achèvement de ses projets d’enrichissement », explique la Chambre. Filiale locale d’Impala Platinum, Zimplats a en effet annoncé en octobre 2021 un investissement de 1,8 milliard de dollars sur sept ans, notamment afin d’agrandir ses opérations au Zimbabwe et développer des capacités d’affinage de métaux du groupe du platine.

Pour rappel, le Zimbabwe héberge les troisièmes plus grandes réserves mondiales connues de platine. Dans son plan visant à générer annuellement 12 milliards de dollars dès cette année, le gouvernement compte sur le secteur du platine pour rapporter 3 milliards de dollars.

Cependant, les mineurs de platine sont confrontés à une baisse des prix mondiaux du métal alors que les autorités ont presque triplé cette année la redevance sur le platine, de 2,5 % à 7 %. La Chambre des Mines a donc également demandé une réduction de la redevance à 3 % et un ajustement jusqu’à un maximum de 5 % en fonction de la hausse des prix mondiaux.

Le Rwanda fait partie des principaux pays miniers d’Afrique, avec près de 150 concessions minières en exploitation. Le secteur a généré des revenus d’exportations de plus de 850 millions de dollars sur les neuf premiers mois de 2023, principalement grâce à l’or.

Le Rwanda Mines, Petroleum et Gas Board (RMB) a annoncé le 13 novembre l’annulation immédiate ou le non-renouvellement de 13 concessions minières appartenant à dix sociétés minières différentes. Ces dernières sont accusées de « manquements graves et persistants » aux normes de sécurité, d’environnement et de travail.

Les sociétés concernées sont entre autres SEAVMC Ltd, qui s’est vu retirer quatre licences, et Africome Intl, Better Generation and Machinery Ltd, Coopérative Abahizi TMT Ltd, Coopérative KOPAMU, Soremi Intego Ltd et DEMICARU Ltd, qui ont perdu une licence chacune. Le RMB précise que plusieurs autres sociétés présentant de graves lacunes ont également reçu des avis d’annulation pour leurs concessions et ont deux semaines pour fournir des preuves de correction de ces manquements, au risque de perdre définitivement ces licences.

Pour rappel, environ 150 concessions sont exploitées au Rwanda. Elles produisent entre autres de l’or, de l’étain et du coltan. Pour les neuf premiers mois de l’année, les exportations minières ont rapporté plus de 851 millions de dollars de revenus, dont près de 80 % proviennent des exportations d’or.

Pour le gouvernement camerounais, « la réforme ainsi achevée du secteur minier contribuera de manière significative à la création de la richesse nationale et à la promotion de l’emploi en faveur des jeunes ».

Le gouvernement camerounais a soumis au Parlement un projet de loi de nouveau code minier. Il s’agit en réalité d’une « lecture critique de la loi 2016/017 du 14 décembre 2016 portant Code minier aux fins, d’une part de pallier les insuffisances de cette dernière, et d’autre part, d’intégrer les préoccupations d’attractivité, de compétitivité et de rentabilité financière susceptibles de permettre d’accélérer la mise en œuvre des projets miniers ».

La nouvelle version proposée aux députés par les autorités contient 200 articles, contre 242 dans le code minier de 2016. Parmi les mises à jour effectuées, Stopblablacam note l’octroi « à titre exclusif » des compétences en matière d’achat et de commercialisation de l’or et du diamant au Cameroun à la Société nationale des mines.

Créée en 2020 seulement, la Sonamines n’avait pas été prise en compte par la loi de 2016. « L’aboutissement de la loi, ajouté à la prise de ses textes d’applications permettra la modification du décret n°2020/749 du 14 décembre 2020 portant création de la Sonamines dans l’optique de renforcer les missions de cet organisme et de lui donner les moyens de défendre efficacement les intérêts de l’Etat dans le secteur de la mine solide » justifie le gouvernement.

Ce dernier veut également instaurer l’autorisation d’exploitation des rejets miniers, et supprimer la limitation du nombre de permis de recherche susceptibles d’être octroyés à une unique personne. La nouvelle proposition de code minier consacre également la participation de l’Etat aux travaux des Conseils d’administration des entreprises de recherche minière. « Cette mesure permet notamment au ministère des Finances et au ministère des Mines, de l’Industrie et du Développement technologique de maîtriser les coûts réels supportés par ces entreprises ».

La nouvelle proposition de loi ambitionne aussi d’améliorer la collecte de l’Impôt synthétique minier libératoire, de l’information géologique et minière, et « l’attribution systématique à l’organisme mandaté des permis de recherche caducs ».

Le géant suisse Glencore exploite le cuivre et le cobalt en RDC depuis plusieurs années. Le pays héberge aussi d’immenses réserves inexploitées de lithium qui attirent de plus en plus d’investisseurs. Aucune mine n’est cependant encore entrée en production.

Tantalex Lithium Resources a annoncé le 13 novembre un accord de vente de lithium avec le suisse Glencore. Il porte sur 100 % de la production de lithium du projet de résidus de Manono, qui peut livrer annuellement 112 000 tonnes de concentré de spodumène (SC6) par an sur six ans, selon une évaluation économique préliminaire (PEA) publiée en octobre.

La commercialisation du lithium de Manono par Glencore s’accompagne de la mise à disposition par le géant des matières premières d’un financement au profit du projet. Dans le détail, les deux parties ont conclu un accord selon lequel Glencore fournira 5 millions de dollars en deux tranches, dont une de 2 millions de dollars et une seconde de 3 millions de dollars.

Glencore sera enfin responsable d’un tiers des dépenses en capitaux requises pour l’actif. Pour le moment, la PEA évalue l’investissement initial en capital à 148 millions de dollars. Notons que cette dernière contribution du géant suisse est soumise à certaines conditions, dont l’approbation des résultats de la future étude de faisabilité réalisée pour le projet.

Pour rappel, le projet de résidus de Manono constitue non seulement le premier investissement de Glencore dans le lithium en RDC, mais aussi une nouvelle occasion pour le pays d’entrer dans le cercle des producteurs de lithium. Malgré un potentiel immense et une ressource de classe mondiale identifiée depuis quelques années par l’australien AVZ dans la région de Manono, la RDC ne produit en effet pas encore ce métal essentiel aux batteries des véhicules électriques.

Avec cuivre et le cobalt, deux métaux stratégiques qu’elle produit déjà en grande quantité, l’exploitation du lithium par la RDC renforcerait la position du pays sur le marché mondial des minéraux critiques.

Le marché des diamants traverse une période difficile marquée par une baisse de la demande et une chute des prix. Alors que les compagnies doivent s’adapter à cette situation qui entraine une baisse des revenus générés par les mines, Gem Diamonds doit quant à elle gérer un autre problème au Lesotho.

Au Lesotho, la société Gem Diamonds a conclu un accord avec Matekane Mining Investment Company (MMIC) pour mettre fin de manière anticipée au contrat de fourniture de services de chargement et de transport qui les lie sur la mine de diamants Letšeng. La décision fait suite, apprend-on, à l’élection de Sam Matekane, propriétaire de MMIC, au poste de Premier ministre dans le gouvernement du Lesotho en octobre 2022.

Gem Diamonds a indiqué qu’elle examinait depuis plusieurs mois ses différentes options, étant donné que Sam Matekane est devenu une personne « politiquement exposée ». La décision de résiliation de contrat finalement prise intervient 11 mois avant la date de fin prévue.

Selon les termes convenus, Gem rachètera les équipements miniers et internalisera les services que fournissait MMIC. Des offres d’emplois seront proposées aux employés de MMIC qui travaillent exclusivement sur la mine Letšeng.

« L’accord met fin à une relation commerciale de longue date et fructueuse que nous entretenons avec la MMIC depuis 2005. Il résout des problèmes importants liés à la gouvernance et aux conflits et entrainera des réductions de coût tout en maintenant l’efficacité opérationnelle », a commenté le CEO de la société, Clifford Elphick.

Marché des diamants au ralenti

Avec les mesures prises par Gem Diamonds pour que les opérations sur le site minier continuent sans embûche, cette décision ne devrait pas avoir d’impact majeur sur la production de la mine sur les prochains mois. Cela s’avère important dans un contexte de tensions sur le marché mondial des diamants avec une baisse des prix depuis le début de l’année.

Selon le bilan opérationnel publié plus tôt ce mois, pour le compte du troisième trimestre 2023, malgré une augmentation de 18 % à 26 913 carats de la production de Letšeng, les revenus générés ont été en baisse de 10 % à 31,4 millions $. « Une diminution du nombre de gros diamants de grande valeur récupérés, combinée à cette pression sur le marché, a eu un impact négatif sur le prix moyen par carat et les revenus obtenus au cours de la période », commentait alors la société.

Pour rappel, après avoir atteint des sommets l’année passée, les prix des diamants sont depuis en chute libre en raison de la baisse de la demande aux États-Unis et en Chine. Selon les données citées par Proactiveinvestors, les prix ont baissé de 18 % par rapport à leur pic de l’année passée, avec une diminution de 6,5 % depuis le début de l’année. « Il y a un an, un diamant naturel d’environ 1 carat de qualité légèrement supérieure à la moyenne se vendait à 6 700 dollars, aujourd’hui ce même diamant se vend pour 5 300 dollars », explique pour ce site, Paul Zimnisky, un analyste du marché.