En juillet dernier, les législateurs européens ont décidé d’étiqueter le gaz naturel et le nucléaire comme des énergies respectueuses de l’environnement. Ceci, malgré les protestations des organisations de protection du climat. Celles-ci ont décidé de porter l’affaire devant les tribunaux.

Greenpeace et d’autres groupes de défense du climat ont annoncé avoir déposé une plainte devant la Cour de justice de l’UE, contre la Commission européenne. L’objectif de la démarche est d’annuler la taxonomie de l’UE qui classe l’énergie nucléaire et le gaz naturel comme des investissements respectueux du climat.

La taxonomie de l’UE dresse en effet une liste d’investissements durables pouvant être commercialisés en Europe. Elle est destinée à encourager les investisseurs à soutenir les objectifs de l’UE en matière de changement climatique et de transition énergétique.

Il faut rappeler qu’une autre action en justice a également été intentée par quatre groupes d’activistes, dont ClientEarth et WWF, visant à annuler les règles relatives au gaz pour des motifs similaires. D’après Greenpeace, « l’UE a violé sa propre législation sur le climat en incluant le gaz et le nucléaire dans la liste. Cette taxonomie risque de détourner les investissements des énergies renouvelables ».

Les émissions de carbone produites par les centrales électriques au gaz sont également citées comme une raison de l’exclusion de ces combustibles de la réglementation. À cet effet, la Commission a indiqué que les centrales fonctionnant au gaz et les centrales nucléaires sont appelées à remplir certaines conditions strictes pour obtenir le label vert de l’UE. Ces conditions comprennent notamment une limite d’émissions pour les centrales au gaz naturel.

Au sein même de l’Union, l’adoption de cette taxonomie divise. Certains, comme l’Espagne et le Danemark, ont affirmé que le gaz ne pouvait pas être considéré comme une énergie respectueuse du climat, tandis que d’autres, comme la Pologne et la Bulgarie, ont soutenu que les investissements dans le gaz étaient nécessaires pour éliminer progressivement les centrales au charbon.

La Commission européenne a seulement annoncé avoir pris note de l’action en justice, mais n’a fait aucun commentaire supplémentaire.

La fermeture est la dernière étape du cycle de vie d’une mine. Mal géré, ce processus peut créer des troubles sociaux et détruire l’environnement autour de la mine pendant des décennies. C’est ce que devra éviter la société B2Gold, qui exploite depuis 2014 la mine d’or Otjikoto en Namibie.

En Namibie, 2023 devrait être la dernière année d’exploitation à pleine capacité de la mine d’or Otjikoto. C’est ce qu’ont rapporté en fin de semaine dernière plusieurs médias locaux, citant une note interne du propriétaire du projet, le canadien B2Gold.

Selon ce document signé par le directeur de la mine Eric Barnard et le directeur pays de B2Gold John Roos, Otjikoto arrive en effet en fin de vie et, à moins d’une découverte importante, la compagnie réduira de 50 % la capacité de la mine à ciel ouvert l’année prochaine et interrompra totalement les activités d’extraction fin 2024. Le broyage et le traitement des stocks à faible teneur pourraient en revanche se poursuivre jusqu’en 2031, si cette activité est économiquement viable.

Quoi qu’il en soit, ce processus de fermeture de la mine aura un impact sur la population locale, dont une partie travaille à la mine. Des licenciements sont ainsi prévus, mais aucun détail n’est pour le moment disponible quant au calendrier et au nombre de travailleurs concernés.

L’autre aspect qu’il faudra surveiller dans ce processus de fermeture est l’environnement. Si les propriétaires des mines sont censés veiller à la réhabilitation des sites selon les meilleures normes environnementales, la fermeture des mines ne se passe pas toujours bien sur le continent africain. Dans un rapport publié en 2010, la Chambre des Mines de Namibie a estimé que plus de 200 mines ont été abandonnées par des sociétés minières ayant cessé d’exister ou disparues sans laisser de trace, transférant ainsi la responsabilité de la réhabilitation à l’État.

Pourtant, plusieurs textes de loi prévoient les conditions d’abandon et de fermeture d’une mine, notamment le //namiblii.org/akn/na/act/1992/33/eng@2008-12-29/source« >code minier de 1992 qui précise que le détenteur du permis minier a l’obligation de prendre toutes les dispositions nécessaires pour réparer tout dommage causé à l’environnement. Lors de la demande de permis minier, la compagnie doit d’ailleurs décrire la manière dont elle compte réhabiliter les terres affectées par les opérations minières. Il faudra donc que l’État veille au respect des dites obligations par B2Gold.

Pour rappel, la mine d’or Otjikoto a livré son premier lingot en décembre 2014. L’année dernière, la production a atteint 161 614 onces.

Au Mali, la production industrielle d’or est portée par un trio composé des compagnies minières Barrick Gold, B2Gold et Resolute Mining. La première citée exploite Loulo-Gounkoto, la plus grande mine d’or du pays avec 684 000 onces livrées en 2022.

Au Mali, la production d’or attribuable à Barrick Gold sur son complexe aurifère Loulo-Gounkoto s’élève à 137 000 onces au premier trimestre 2023. C’est l’une des informations contenues dans le bilan préliminaire pour la période publiée le 13 avril dernier par la compagnie minière canadienne.

Il s’agit d’une performance similaire à celle du premier trimestre 2022 (138 000 onces), ce qui place actuellement la compagnie en bonne voie pour atteindre ses prévisions de production. En 2023, Barrick vise en effet une production attribuable de 510 à 560 000 onces d’or, soit un objectif de 638 000 à 700 000 onces, selon les calculs de l’Agence Ecofin intégrant la participation de 20 % du gouvernement malien dans le projet.

Pour rappel, la mine d’or Loulo-Gounkoto est la plus grande du Mali. Son propriétaire Barrick est donc l’un des plus importants contribuables du Mali, à travers notamment les impôts versés sur ses recettes et diverses taxes.

Notons que Barrick a produit 952 000 onces d’or au premier trimestre, sur l’ensemble de ses opérations réparties entre la Côte d’Ivoire, la Tanzanie, les États-Unis et la RDC notamment.

Le Soudan a entamé en 2019 la normalisation de ses relations avec plusieurs pays étrangers, facilitant l’investissement dans son secteur minier, jusque-là essentiellement artisanal. Cependant, le processus démocratique a été interrompu fin 2021 et la situation politique dégénère rapidement.

La compagnie minière australienne Perseus Mining, active notamment sur le projet aurifère Meyas Sand au Soudan, a indiqué lundi 17 avril que ses opérations dans ce pays ne sont pas perturbées par les récents évènements. Elle fait référence aux affrontements armés qui secouent depuis dimanche la capitale Khartoum, opposant deux factions rivales à la tête de l’État.

Il faut dire que le projet Meyas Sand est situé à plus de 1 000 km de là et se trouve donc, comme la plupart des mines d’or du pays, loin de Khartoum. Si aucun incident n’est donc à signaler, la situation actuelle présente un risque quant à l’attractivité du pays.

Disposant d’immenses réserves d’or, le Soudan est en effet peu cité lorsqu’il s’agit d’évoquer les grands pays miniers africains. Selon les données du World Gold Council, le pays a pourtant produit 85 tonnes d’or en 2021, soit plus que la Côte d’Ivoire et le Sénégal réunis. Seulement, cette production est essentiellement artisanale et le pays pourrait donc générer plus de revenus grâce au développement de grandes mines industrielles et à la construction de raffineries d’or locales.

C’est sur cette voie que le Soudan s’est engagé depuis la chute de l’ancien président Omar el-Béchir en 2019. Son départ et le début d’un processus démocratique ont en effet incité plusieurs chancelleries occidentales à renouer des liens économiques avec le pays, avec notamment les États-Unis qui ont retiré le pays de la liste des États soutenant le terrorisme. Ces initiatives ont ouvert la voie à l’arrivée de compagnies étrangères capables de piloter la construction de grands projets miniers, à l’instar de Perseus Mining qui exploite trois mines d’or en Afrique de l’Ouest avec une production annuelle de 500 000 onces.

Cependant, la situation a beaucoup évolué ces deux dernières années, d’abord avec la démission du Premier ministre chargé d’assurer la transition démocratique et la reprise du pouvoir par les militaires. Les affrontements actuels opposent d’ailleurs le général Abdel Fattah Al-Burhane, chef d’État de facto, aux forces paramilitaires du général Mohamed Hamdane Daglo.

S’ils dégénèrent en guerre civile, le conflit risque de remettre en cause une décision finale d’investissement que doit prendre Perseus Mining d’ici septembre 2023, afin de construire la mine d’or Meyas Sand. Les activités de l’autre grande compagnie étrangère active dans le pays, le marocain Managem, pourraient également être freinées.

Au Nigeria, la compagnie minière Thor Explorations a produit 20 629 onces d’or au premier trimestre 2023, à sa mine d’or Segilola. C’est ce qu’elle a indiqué dans une mise à jour opérationnelle publiée le 17 avril, précisant que sa fourchette de prévisions de production pour l’exercice 2023 reste comprise entre 85 000 et 95 000 onces d’or.

En Namibie, les dirigeants de Deep-South Resources ont rencontré jeudi 13 avril le ministre des Mines et d’autres responsables locaux, indique un communiqué publié le 17 avril par la junior minière canadienne. Cela intervient après une récente décision de justice annulant la décision du ministère des Mines de ne pas renouveler la licence d’exploration de Deep-South au projet de cuivre Haib. Le ministère ayant décidé de ne pas faire appel du verdict, il a rouvert la procédure de renouvellement.

« La réunion s’est déroulée de manière très positive et très constructive. Nous sommes convaincus que nous allons maintenant renouer des relations de travail solides avec les fonctionnaires du ministère. À la suite de cette réunion, nous sommes convaincus que la licence sera renouvelée dans les meilleurs délais », a commenté Pierre Leveille, PDG de Deep-South.

La Tanzanie veut devenir un hub africain pour certains métaux indispensables à la transition énergétique, tels le nickel ou les terres rares. Le pays a aussi pour ambition de faire partie des producteurs africains de graphite, matériau utilisé pour produire les batteries des véhicules électriques.

En Tanzanie, la cheffe d’État Samia Suluhu Hassan a présidé le 17 avril la signature de différents accords portant sur l’implantation prochaine de deux mines de graphite et une de terres rares dans le pays. Pilotés par trois compagnies australiennes, ces projets nécessiteront au moins 667 millions de dollars d’investissements, contribuant à placer le pays comme une destination phare en Afrique pour obtenir les matériaux nécessaires à la transition énergétique.

Les trois compagnies concernées sont Evolution Energy Minerals, active sur le projet de graphite Chilalo, EcoGraf, active sur le projet de graphite Epanko et Peak Rare Earths, présente au projet de terres rares Ngualla. Selon les termes des différents accords-cadres et pactes d’actionnaires signés ce lundi, trois nouvelles filiales locales seront créées pour piloter ces futures mines et le gouvernement tanzanien prendra une participation gratuite et non dilutive de 16 % dans chacune d’elles.

Selon une étude de faisabilité définitive actualisée publiée le 20 mars 2023, Chilalo peut livrer annuellement 52 000 tonnes de concentré de graphite sur 17 ans, contre une capacité initiale de 60 000 tonnes par an prévue à Epanko. Quant à Ngualla, une étude de faisabilité bancable publiée en octobre 2022 estime que le projet peut livrer annuellement 16 200 tonnes de concentré de terres rares sur 24 ans.

Pour rappel, l’une des utilisations phares du graphite est comme matière première dans la production des batteries de véhicules électriques. Ce statut lui vaut une demande en hausse, similaire à l’intérêt porté aux terres rares, un groupe de métaux également essentiel à la transition énergétique en raison de son utilisation dans les moteurs de véhicules électriques et dans les turbines éoliennes.

Afrique du Sud – Quatre morts et un blessé grave dans un accident au projet aurifère Sibanye-Stillwater. La compagnie a déclaré que le drame s’était produit jeudi suite à l’effondrement d’un convoyeur de stériles. La National Union of Mineworkers a demandé une enquête sur les pratiques de la société dans la mine qu’elle développe à Burnstone, à 75 km à l’est de Johannesburg. (Mining.com)

Burkina Faso – Les populations riveraines de la mine de Niankorodougou, exploitée par la société Wahgnion Gold ont bloqué les voies d’accès à la mine ce matin du 16 avril 2023. Selon les premières informations, les populations exigeraient le départ d’un certain nombre de responsables de la mine et leur remplacement par des fils de la localité. Pour rappel, les activités de la mine avaient été bloquées en janvier 2023. Les populations avaient exigé la satisfaction d’une plateforme revendicative d’une trentaine de points. (Minesactu.info)

Soudan – Malgré le conflit armé entre l’armée soudanaise et une milice qui occasionne de violents heurts, le mineur d’or Perseus Mining a déclaré lundi que son projet aurifère Meyas Sands (MSGP) acquis il y a près de 12 mois et situé à plus de 1000 km de Khartoum, dans le nord du Soudan, n’avait pas été affecté. (Miningweekly)

Mexique – Les discussions liées à la proposition de refonte des lois minières du Mexique devraient commencer le 17 avril à la chambre basse du parlement. La Commission de l’environnement et des ressources naturelles devrait soumettre le projet d’avis de la réforme pour discussion lundi, une exigence pour que les Commissions unies sur l’énergie et le commerce et la compétitivité commencent à statuer. (Mining.com)

Venezuela – L’armée vénézuélienne a détruit ce qu’elle appelle un « système logistique » d’ exploitation minière illégale , qui était exploité par des groupes criminels dans le parc national de Yapacana, situé dans le sud de l’État d’Amazonas, près de la frontière avec le Brésil et la Colombie. (Mining.com)

USA – Les prix de l’or ont légèrement augmenté lundi, mais sont restés en deçà des plus hauts en un an atteints à la fin de la semaine dernière, alors que les données économiques panoramiques ont incité les investisseurs à réévaluer la trajectoire de la hausse des taux de la Réserve fédérale américaine et ont stimulé le dollar. L’or au comptant était en hausse de 0,1% à 2004,74 $ l’once, à partir de 0353 GMT. Les contrats à terme sur l’or américain ont augmenté de 0,1% à 2017,50 $. Le Dollar Index était en hausse de 0,1%, rendant le lingot cher pour les acheteurs étrangers. (Zonebourse.com)

Hi Tech – Apple Inc. a déclaré jeudi qu’elle n’utiliserait que du cobalt recyclé dans ses batteries d’ici 2025. Les aimants des appareils Apple utiliseront des éléments de terres rares recyclés et les circuits imprimés conçus en interne utiliseront de l’étain recyclé pour les soudures et le placage d’or, a déclaré la société. Un quart du cobalt utilisé dans les produits Apple provenait de matériaux recyclés en 2022, contre 13 % l’année précédente. (Mining.com)

Energie nucléaire – En Europe, le camp du nucléaire a le vent en poupe. Si l’Allemagne a procédé à la fermeture de ses trois dernières centrales le 15 avril 2023, d’autres pays ont des centrales en cours de construction. C’est le cas du Royaume-Uni, la Finlande, la Slovaquie et la Hongrie, les Pays-Bas et la Pologne. (RFI)

Energies fossiles – Le G7 est sur le point de conclure un accord visant à accélérer l’élimination progressive des combustibles fossiles non traités, sans être parvenu à se mettre d’accord sur un calendrier de sortie du charbon, selon la ministre française de l’énergie, Agnès Pannier-Runacher en marge d’une réunion des ministres de l’énergie et de l’environnement du G7 qui s’est tenu à Sapporo, Japon. (Mining.com)

Marché de l’Étain – L’étain de référence à trois mois sur le London Metal Exchange a grimpé de 9,4 % à 27200 dollars la tonne, un niveau jamais vu depuis le 22 février. La nouvelle a flotté sur le marché d’une éventuelle interdiction d’exploitation minière dans l’État de Wa au Myanmar, la plus grande région productrice d’étain du pays, afin de préserver l’approvisionnement en minerai restant. (Miningweekly)

ActuLex

Règlement des différends CIRDI : Affaires en cours

Le Tribunal a tenu une réunion d’organisation préalable à l’audience avec les parties par vidéoconférence.

Contentieux

En Australie, la Cour fédérale a rendu aujourd’hui des ordonnances approuvant le plan d’arrangement permettant à BHP Lonsdale Investments Pty Limited, une filiale en propriété exclusive de BHP Group Limited, d’acquérir 100 % des actions d’OZL (le Schème). (https://www.bhp.com/)

Les minéraux critiques sont devenus la nouvelle ligne de front de la rivalité entre les deux superpuissances mondiales.

Les États-Unis semblaient avoir fait un pas de géant dans cette course aux armements fin mars avec la signature d’un accord de coopération avec le Japon portant sur divers minéraux pour les batteries de voitures électriques.

En vertu de cet accord rapidement négocié, les États-Unis et leur allié asiatique s’abstiendront d’imposer des droits d’exportation sur le lithium, le cobalt, le manganèse, le nickel et le graphite.

Les pays partageraient également des informations sur les violations potentielles du travail dans la chaîne d’approvisionnement de ces minéraux critiques et « identifieraient les opportunités de renforcer leurs capacités respectives », selon un communiqué .

Les États-Unis bougent

Le pacte américano-japonais intervient alors que l’administration Biden se prépare à publier des directives sur la manière dont les fabricants de véhicules électriques peuvent bénéficier du crédit d’impôt maximal en vertu de la loi sur la réduction de l’inflation, une législation climatique historique promulguée par le Congrès américain l’année dernière pour relancer la production d’énergie propre.

L’IRA représente le plus gros investissement dans le climat et l’énergie de l’histoire américaine. La loi, qui vise à réduire les émissions à la moitié des niveaux de 2005 d’ici 2030, offrirait aux consommateurs américains des crédits d’impôt pouvant atteindre 7 500 dollars par véhicule électrique, à condition que les pièces et les matériaux proviennent de pays avec lesquels Washington a conclu un accord de libre-échange.

Techniquement, cela exclurait le Japon, mais le nouvel accord accorde essentiellement aux alliés américains le même statut d’ALE pour le commerce des minéraux critiques.

« Les véhicules électriques qui utilisent des matériaux qui ont été collectés ou transformés au Japon seront éligibles aux incitations en vertu de la loi américaine sur la réduction de l’inflation », a confirmé le ministre japonais du Commerce, Yasutoshi Nishimura, dans un communiqué officiel .

« Cette annonce est la preuve de l’engagement du président Biden à construire des chaînes d’approvisionnement résilientes et sécurisées », a déclaré la représentante américaine au Commerce, Katherine Tai, dans un communiqué séparé. « Le Japon est l’un de nos partenaires commerciaux les plus précieux. »

En parlant de partenaires commerciaux précieux, Washington est également sur le point de conclure un accord similaire avec l’Union européenne après que les deux parties ont entamé des pourparlers le mois dernier, selon des informations . Un projet d’accord, tel que vu par Bloomberg , répertorie actuellement cinq minerais de cobalt, de graphite, de lithium, de manganèse et de nickel, reflétant celui de l’accord américano-japonais.

Cependant, quelques détails seraient encore à régler pour que ce pacte minéral critique devienne officiel. L’UE a demandé des concessions à la loi, qui offre jusqu’à 369 milliards de dollars de financement et de crédits d’impôt au cours de la prochaine décennie pour les programmes d’énergie propre en Amérique du Nord.

D’autres questions que l’UE doit évaluer, à la fois en interne et avec les États-Unis, incluent la portée de certaines des dispositions commerciales, environnementales et liées au travail, ainsi que leurs liens avec l’IRA et leurs implications sur la politique de l’UE, ont déclaré des sources de Bloomberg .

Un autre pays désireux de capitaliser sur les avantages de l’IRA est l’Indonésie, qui envisagerait un accord de libre-échange limité pour certains minéraux expédiés aux États-Unis afin d’aider ses entreprises au service de la chaîne d’approvisionnement des batteries de véhicules électriques. La nation d’Asie du Sud-Est possède actuellement les plus grandes réserves de nickel au monde.

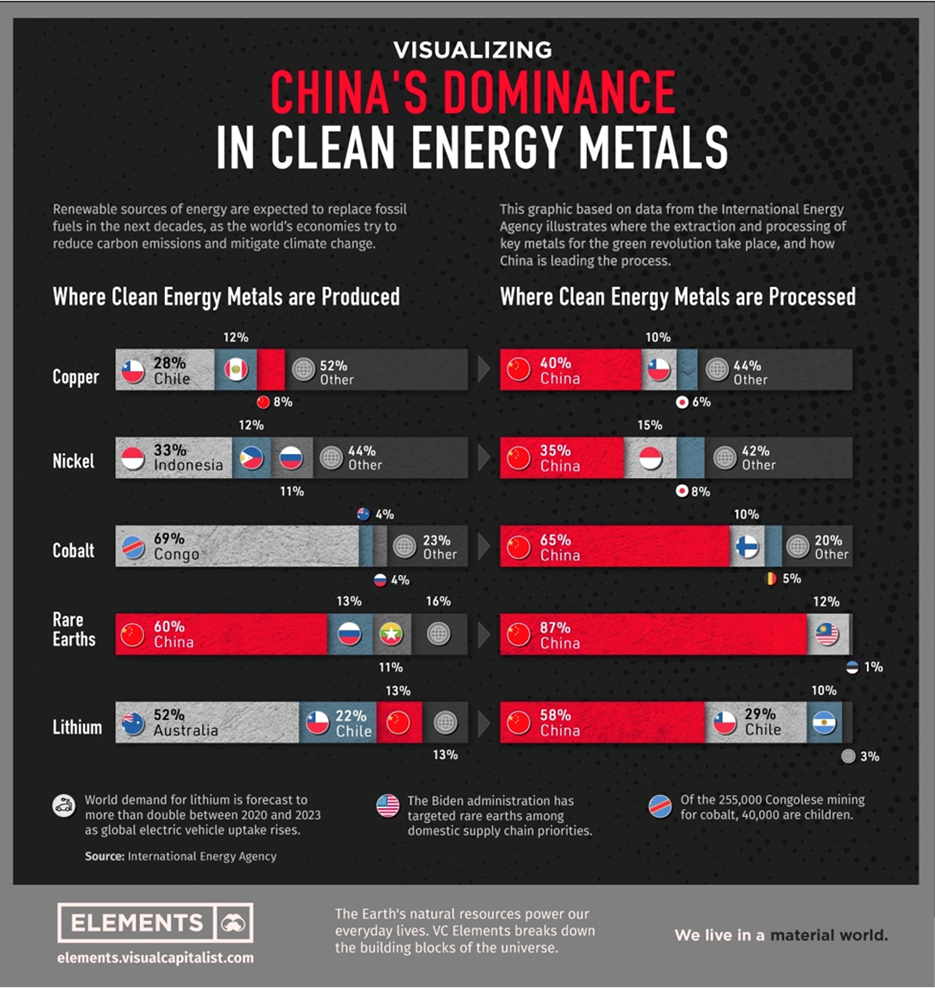

La domination de la Chine

Le motif de la stratégie commerciale des États-Unis est bien documenté : se débarrasser de la dépendance vis-à-vis de la Chine tout en desserrant l’emprise de son principal rival sur la chaîne d’approvisionnement mondiale des minéraux critiques.

En matière de matières premières pour l’industrie des véhicules électriques, la Chine est incontestablement la force la plus dominante de la planète.

Par exemple, presque tous les métaux utilisés aujourd’hui dans les batteries de véhicules électriques proviennent probablement de là, qu’ils soient extraits ou transformés. Grâce à ses prouesses technologiques en matière de raffinage, la Chine s’est imposée comme le leader global de l’activité de transformation des métaux pour batteries (voir ci-dessous).

Source : Visual Capitalist

Selon l’ Agence internationale de l’énergie , le pays représentait environ 60 % de l’approvisionnement mondial en lithium chimique en 2022, ainsi que la production des trois quarts de toutes les batteries lithium-ion.

Il contrôle également étroitement l’approvisionnement mondial en cobalt grâce à ses opérations minières en République démocratique du Congo. Au cours des deux prochaines années, la part de la Chine dans la production de cobalt devrait atteindre la moitié de la production mondiale, contre 44 % actuellement, selon le négociant britannique en cobalt Darton Commodities .

L’AIE estime que la part de la Chine dans le raffinage est d’environ 50 à 70 % pour le lithium et le cobalt, 35 % pour le nickel et 95 % pour le manganèse, bien qu’elle ne soit directement impliquée que dans une petite fraction de la production minière.

Le pays est également responsable de près de 90% des éléments de terres rares, qui sont des matières premières essentielles pour les aimants permanents utilisés dans les éoliennes et les moteurs EV, ainsi que de 100% du graphite, le matériau d’anode des batteries EV.

Le chemin de « l’indépendance »

Un nouveau rapport du Baker Institute for Public Policy de l’Université Rice révèle que la Chine contrôle désormais environ 60% de la production mondiale de ces minéraux considérés comme cruciaux pour la transition énergétique mondiale.

Pour les États-Unis, cela pose un grand risque pour la sécurité, car la Chine pourrait facilement décider d’armer sa domination du marché à tout moment, excluant essentiellement l’Amérique de la chaîne d’approvisionnement en minéraux critiques.

Dans une fiche d’information de février 2022 , la Maison Blanche a concédé que : « Les États-Unis dépendent de plus en plus de sources étrangères pour bon nombre des versions transformées de ces minéraux. À l’échelle mondiale, la Chine contrôle la majeure partie du marché du traitement et du raffinage du cobalt, du lithium, des terres rares et d’autres minéraux critiques.

S’adressant à CNBC plus tôt cette année, le coordinateur présidentiel spécial Amos Hochstein a qualifié cela de « préoccupation majeure pour les États-Unis » et pour le reste du monde. « Alors que nous entrons dans un système énergétique plus propre, plus vert et entièrement nouveau, nous devons nous assurer d’avoir une chaîne d’approvisionnement diversifiée », a-t-il déclaré.

« Nous ne pouvons pas avoir une chaîne d’approvisionnement concentrée dans n’importe quel pays, peu importe de quel pays il s’agit », a-t-il poursuivi. « Nous devons nous assurer, du processus d’extraction et de raffinage à la construction des batteries et des éoliennes, que nous disposons d’un système diversifié pour lequel nous pouvons être bien approvisionnés. »

Les dirigeants miniers de l’espace des minéraux critiques aux États-Unis sont bien conscients de la dissonance du marché. « La Chine ouvre la voie en matière de lithium – et le reste du monde n’a pas été assez rapide pour répondre à sa domination », a déclaré le PDG d’American Lithium, Simon Clarke, à CNBC en novembre.

« Pendant des décennies, ils ont enfermé certains des meilleurs actifs à travers le monde et se sont tranquillement occupés de leurs affaires et ont développé des connaissances sur la construction de la technologie lithium-ion, de la soupe aux noix, et nous avons été très lents à réagir à cela, » a-t-il souligné.

Il a ajouté que la loi sur la réduction de l’inflation et un certain nombre d’autres mesures signifiaient que les gens « commençaient à s’en rendre compte ».

Hochstein, cependant, a rejeté l’idée que les États-Unis étaient pris en otage par la Chine. « Ils essaient de construire une économie dans le domaine de l’énergie propre et nous devons tous faire de même », a-t-il déclaré. Et cela commence par donner des incitations, par le biais de l’IRA, à ceux qui peuvent apporter des minéraux aux États-Unis pour le raffinage, le traitement et la fabrication de batteries.

Après avoir conclu l’accord commercial avec le Japon, les responsables américains ont déclaré aux journalistes que le renforcement de la chaîne d’approvisionnement américaine en minéraux critiques avec des partenaires partageant les mêmes idées était « vital pour la croissance de l’économie de l’énergie propre ».

Le pacte contient également un mécanisme de filtrage pour garantir que les minéraux critiques provenant de « pays préoccupants » – faisant référence à la Chine et à la Russie – ne bénéficient pas des incitations de l’IRA, ont déclaré des responsables de l’administration Biden.

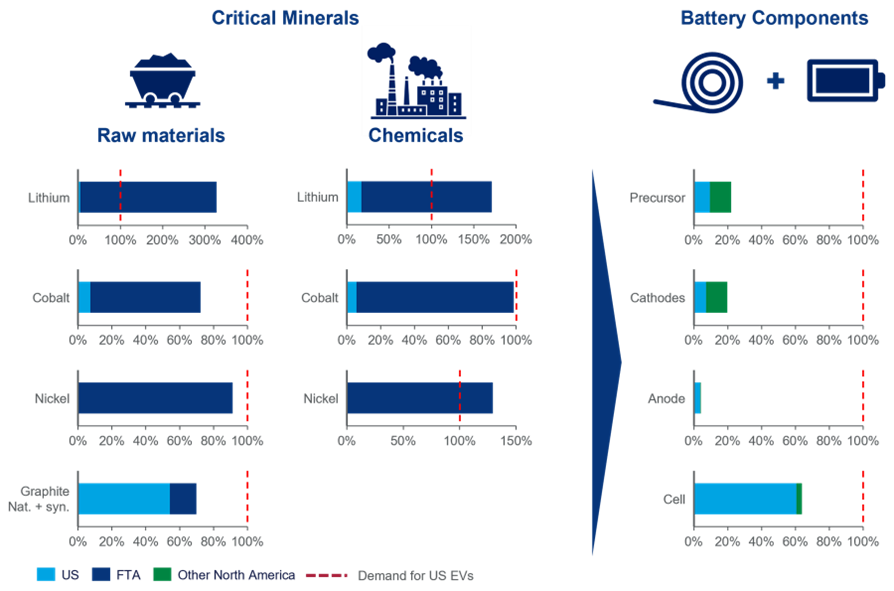

Source : Wood Mackenzie

Pourtant, il reste beaucoup de travail à faire pour que les États-Unis profitent pleinement des avantages de cette nouvelle législation et atteignent le zéro net à la date cible.

L’analyste principal de Wood Mackenzie, Max Reid, suggère que les constructeurs automobiles américains pourraient théoriquement atteindre le seuil de minéraux critiques jusqu’en 2030 en se concentrant sur les minéraux de plus grande valeur dans les batteries commerciales – lithium, nickel et graphite. Cependant, les composants de batterie « représentent un défi tout à fait plus important », a-t-il déclaré, car la Chine domine la chaîne d’approvisionnement des cathodes, des anodes, des collecteurs de courant, des solvants, des additifs et des sels d’électrolyte, avec plus de 80% de part de marché pour certaines pièces.

Le jeu de la Chine

De l’autre côté, le rival de l’Amérique est à peine assis sur ses lauriers dans le champ de bataille critique des minéraux. Ces dernières années, la Chine a rendu de plus en plus difficile pour l’Occident l’accès à ses matières premières par le biais de restrictions strictes à l’exportation.

Source : Bloomberg

Ces restrictions – le plus souvent des taxes, mais aussi des limites quantitatives – ont plus que quintuplé au cours de la dernière décennie à un point tel que 10 % de la valeur mondiale des exportations font l’objet d’au moins une mesure, selon le rapport de l’OCDE de cette semaine.

« Les recherches suggèrent jusqu’à présent que les restrictions à l’exportation peuvent jouer un rôle non négligeable sur les marchés internationaux des matières premières critiques, affectant la disponibilité et les prix de ces matériaux », a écrit l’OCDE.

L’OCDE a également averti dans son rapport que ces restrictions à l’exportation pourraient aggraver la situation, « en grande partie parce qu’elles sont autorisées par les règles de l’Organisation mondiale du commerce ». L’impact économique mondial global de ces mesures peut donc être considérable, a-t-il déclaré.

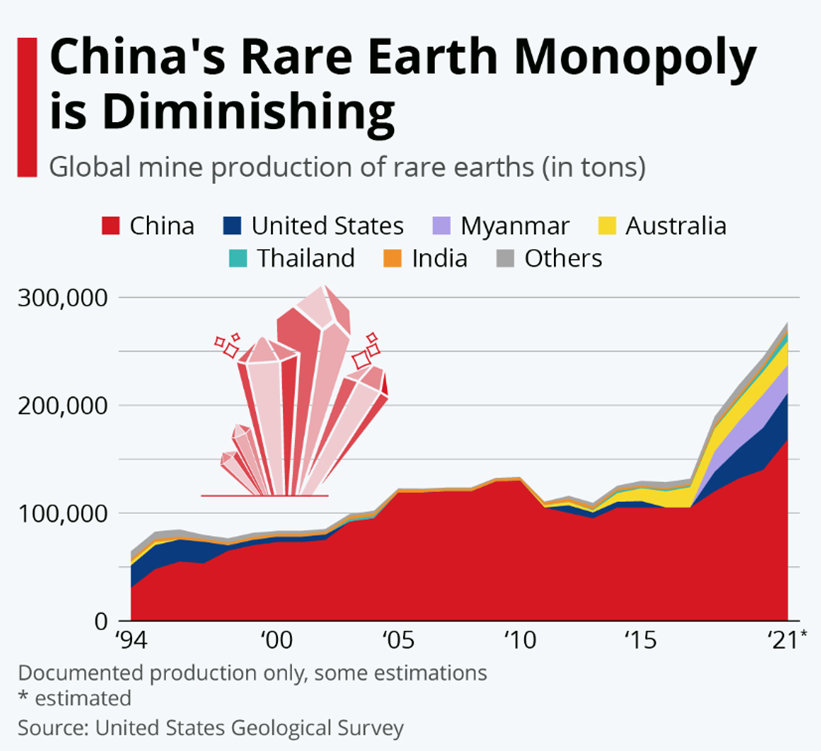

On craint déjà de plus en plus que la politique d’exportation de la Chine ne s’étende à une interdiction pure et simple de certains minerais, en particulier les terres rares, dont elle est de loin le premier producteur mondial.

Sur les 120 millions de tonnes de gisements de terres rares estimés dans le monde, la majeure partie de ceux qui s’élèvent à 44 millions de tonnes se trouvent en Chine. Le pays représente désormais 60 % de l’extraction de terres rares, 85 % du traitement des terres rares et 90 % de la fabrication d’aimants permanents de terres rares à haute résistance.

Les rumeurs d’une interdiction chinoise des exportations de terres rares sont apparues pour la première fois en 2019, ce qui a provoqué l’angoisse des puissances occidentales, les poussant à envisager d’autres sources d’approvisionnement et à établir de nouveaux partenariats. Et bien qu’il n’y ait eu « que des paroles, pas d’action » depuis, la menace de la Chine reste une bombe à retardement.

Les choses pourraient cependant prendre une direction précaire, suite à la récente décision de Washington d’imposer des restrictions sur les exportations de semi-conducteurs haut de gamme vers Pékin. Des rapports sont publiés selon lesquels la Chine envisage maintenant la possibilité d’interdire certaines exportations de technologies d’aimants de terres rares.

La réalité de la Chine coupant les terres rares pourrait s’avérer catastrophique pour les États-Unis, dont les secteurs de haute technologie ont importé 78% de leurs métaux de terres rares de Chine entre 2017 et 2020, selon l’US Geological Survey .

La stratégie de sécurité nationale de l’administration Biden , publiée en octobre 2022, a déjà identifié les chaînes d’approvisionnement en terres rares comme un enjeu majeur. Un examen du ministère de la Défense de 2021 a également conclu qu’une dépendance excessive à l’égard de la Chine « crée un risque de perturbation et de pratiques commerciales politisées » qui toucheraient particulièrement durement les secteurs commerciaux.

La Chine avait précédemment suspendu ses exportations de terres rares vers le Japon suite aux tensions en 2010 autour des îles Senkaku, qui ont également alarmé les Washington.

Source : USGS

Les États-Unis ont depuis décidé de renforcer leur chaîne d’approvisionnement nationale en terres rares, avec un certain succès. Les données de l’USGS montrent que la part de la Chine dans toutes les terres rares produites dans le monde est tombée à environ 70 % l’an dernier, contre environ 90 % une décennie plus tôt.

Néanmoins, la Chine a toujours une emprise ferme sur le traitement des terres rares, et au milieu des tensions commerciales accrues, il serait fascinant de voir ce qui se passera ensuite.

Le Canada est prêt à devenir un fournisseur fiable de minéraux essentiels pour ses alliés internationaux, dont le Japon, a déclaré un haut responsable, car les pays du Groupe des Sept (G7) considèrent ces minéraux comme essentiels pour les objectifs climatiques et la sécurité énergétique.

Le Canada a signé un plan d’action conjoint avec les États-Unis pour faire progresser des chaînes d’approvisionnement sûres pour les minéraux critiques et a conclu des accords de coopération similaires avec le Japon et l’Union européenne.

« Nous considérons que cette ressource a été très stratégique, non seulement d’un point de vue économique, mais aussi d’un point de vue sécuritaire », a déclaré le ministre canadien de l’environnement et du changement climatique Steven Guilbeault à Reuters au Japon où il participera à un G7 . réunion ministérielle sur le climat, l’énergie et l’environnement.

La réunion des 15 et 16 avril à Sapporo, dans le cadre de la présidence japonaise du G7 cette année, discutera de l’importance croissante des minéraux critiques pour la transition énergétique propre et de la nécessité de prévenir les risques économiques et sécuritaires causés par les chaînes d’approvisionnement vulnérables et la monopolisation, entre autres sujets. , a montré le dernier projet de communiqué vu par Reuters .

La Chine domine le marché des minéraux critiques utilisés pour fabriquer des batteries de véhicules électriques, au cœur des objectifs de décarbonisation des pays développés, et la Russie – qui a envahi l’Ukraine l’année dernière – est également un acteur majeur.

L’année dernière, le Canada a demandé à trois sociétés chinoises de vendre leurs participations dans des explorateurs de lithium cotés à Toronto à la suite d’un examen de la sécurité nationale.

Guilbeault a déclaré que c’était pour des « raisons stratégiques de sécurité ».

« Nous avons beaucoup de ces minéraux critiques, nous les avons presque tous au Canada à quelques exceptions près. Nous pouvons devenir un fournisseur fiable de ces ressources ou produits pour nos alliés internationaux comme le Japon, par exemple », a-t-il déclaré.

Combustibles fossiles et centrales au charbon

La principale bataille entre les ministres de l’environnement et de l’énergie du G7 cette année porte sur la poursuite des investissements dans les combustibles fossiles, en particulier le gaz naturel liquéfié (GNL), et sur la durée de fonctionnement des centrales électriques au charbon.

Le Japon, pauvre en énergie, veut conserver le GNL comme carburant de transition vers une énergie plus propre pendant au moins 10 à 15 ans et co-combuster de l’ammoniac avec du charbon dans ses centrales thermiques.

Les activistes du climat soutiennent que cette approche aide à prolonger la durée de vie des centrales électriques au charbon et soutient les grandes entreprises plutôt que la décarbonation.

La position du Canada est que l’élimination progressive du charbon est l’un des moyens les plus efficaces de lutter contre les changements climatiques et qu’il existe de nombreuses alternatives à l’électricité au charbon, a déclaré Guilbeault.

« C’est donc un message que nous transmettons à tous nos pairs, que ce soit le Japon, la Chine ou l’Inde… Nous sommes tout à fait conscients que tout nouvel investissement important dans les infrastructures de combustibles fossiles nous accompagnera pendant de très nombreuses années », a-t-il déclaré.

« Cela ne signifie pas qu’il n’y aura plus d’investissements dans les combustibles fossiles. Mais ils doivent être très limités et nous devons nous assurer qu’ils sont conformes à notre engagement en matière de changement climatique, non seulement pour 2030, mais pour que 2050 soit net zéro.

(Par Katya Golubkova et Yuka Obayashi; Montage par Jason Neely)