Dans notre article précédent décrivant les principaux acteurs du marché des métaux précieux, nous avons souligné que les banques centrales mondiales étaient l’un des principaux moteurs de la demande croissante d’or.

Forts achats de la banque centrale

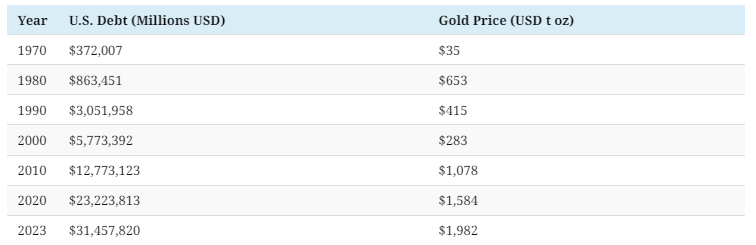

Les dernières données du World Gold Council renforcent encore la tendance des achats d’or incessants par les banques centrales observée ces derniers temps. Au cours du premier trimestre de l’année, les banques ont collectivement ajouté 228 tonnes aux réserves mondiales, ce qui représente le taux d’achat le plus élevé observé au cours d’un premier trimestre depuis que WGC a commencé à enregistrer les données en 2000.

Cela fait suite à ce qui était déjà une année impressionnante d’achats en 2022, au cours de laquelle les banques centrales ont ajouté 1 136 tonnes d’une valeur d’environ 70 milliards de dollars, leur plus grand nombre d’achats en 11 ans. La plupart d’entre eux ont été fabriqués au cours du second semestre, qui a vu 862 tonnes achetées.

La poursuite des achats, comme mentionné précédemment, souligne un changement monumental dans les attitudes officielles envers l’or pendant près de deux décennies à partir des années 90, lorsque les banques centrales, en particulier celles d’Europe occidentale qui possèdent beaucoup de lingots, vendaient des centaines de tonnes par an.

Après la crise financière, les banques européennes ont cessé de vendre et un nombre croissant d’économies émergentes sont devenues de gros acheteurs.

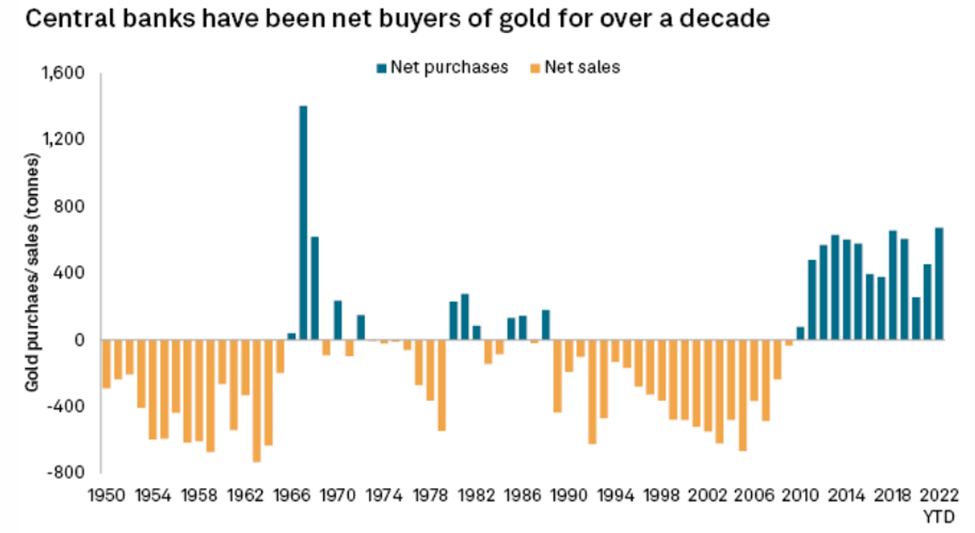

Parmi les acheteurs les plus agressifs figurent la Russie et la Chine, qui représentent environ la moitié du tonnage total acheté dans le monde au cours des 20 dernières années. Derrière eux se trouvait la Turquie, qui a augmenté ses achats pour atteindre 148 tonnes l’an dernier.

Commentant cette tendance récente, le WGC a déclaré qu’il s’attend à ce que les achats nets d’or de la banque centrale restent robustes jusqu’en 2023 compte tenu des données du premier trimestre meilleures que prévu, car les banques des marchés émergents resteront relativement sous-allouées à l’or.

Plus qu’une simple diversification

Chez AOTH, nous pensons qu’il existe plusieurs couches dans les modèles récents d’achat de la banque centrale qui vont au-delà des fonctions du lingot en tant qu’actif de réserve.

Les banques centrales aiment traditionnellement l’or parce que le métal devrait conserver sa valeur en période de turbulences et, contrairement aux devises et aux obligations, il ne dépend d’aucun émetteur ou gouvernement. Cela permet également aux banques centrales de se diversifier loin des actifs comme les bons du Trésor américain et le dollar.

Louise Street, analyste principale du marché, a déclaré dans une interview à CNBC que: « Le sommet de l’arbre pour l’or en termes de raison pour laquelle les institutions du secteur officiel le détiennent est toujours des choses comme son rôle en tant qu’actif de diversification, sa réserve de valeur à long terme, mais de plus en plus au cours des deux dernières années, nous avons vu l’importance qu’ils accordaient à ses performances en temps de crise.

Ainsi, au lendemain de ce qui est considéré comme la plus grande crise financière depuis la Grande Dépression, suivie d’une crise sanitaire mondiale, il serait logique de stocker des lingots pour ses qualités de valeur refuge ; mais cela ne dit peut-être pas toute l’histoire.

Après tout, comme l’ont montré les données du WGC, les banques centrales ont caché de l’or pendant plus d’une décennie, même pendant les périodes où l’économie mondiale semblait saine avant la pandémie et la guerre en Ukraine.

« Il est antérieur au COVID. Il est antérieur aux sanctions », a déclaré Joe Cavatoni, stratège en chef du marché pour l’Amérique du Nord auprès du WGC, en référence à la prochaine vague de crises qui a déclenché une demande de refuge.

« Atout stratégique »

Comme mentionné précédemment, les chefs de file de cette nouvelle vague d’achats d’or sont les soi-disant « marchés émergents/économies en développement », qui ont été parmi les plus gros acheteurs pendant plus de deux décennies.

Ces banques EMDE fonctionnent un peu différemment des banques occidentales car leurs économies sont plus à risque pendant les luttes géopolitiques, et elles ont également tendance à ne pas faire confiance aux réserves en dollars.

Il convient de noter que les statistiques d’achat d’or comme celle présentée ci-dessus ne reflètent que ce qui est rapporté par les banques centrales ; les analystes pensent qu’il y a plus d’or, probablement beaucoup plus, acheté par des sociétés comme la Russie et la Chine que ce qui est rendu public.

La justification de ces achats, selon les experts du secteur, est de se protéger contre les saisies étrangères, car bon nombre de ces banques souhaitent détenir plus de lingots comme tampon contre toute sanction actuelle ou future. La Banque centrale de Russie, par exemple, peut utiliser l’or pour remplacer l’USD (c’est-à-dire la « dé-dollarisation ») et contourner les sanctions occidentales en matière de commerce international.

« Nous pensons que cette tendance à l’achat par la banque centrale est susceptible de se poursuivre dans un contexte de risques géopolitiques accrus et d’inflation élevée », a déclaré UBS via un rapport de Business Insider . « En fait, la décision américaine de geler les réserves de change russes au lendemain de la guerre en Ukraine pourrait avoir eu un impact à long terme sur le comportement des banques centrales. »

En bref, il y a une couche supplémentaire aux motivations derrière la plupart des achats d’or par les banques centrales d’aujourd’hui.

Sanford Mann, du Forbes Finance Council, décrit parfaitement cette distinction : « Là où les banques américaines, européennes et asiatiques ont tendance à considérer l’or comme un actif historique, les banques EMDE ont tendance à le considérer comme un actif stratégique. »

« Alors que la mondialisation s’accélère, les pays non membres du G-10 devraient » re-commodiser « et augmenter leurs avoirs en or », a déclaré Nicky Shiels, responsable de la stratégie des métaux chez MKS PAMP, à Forbes .

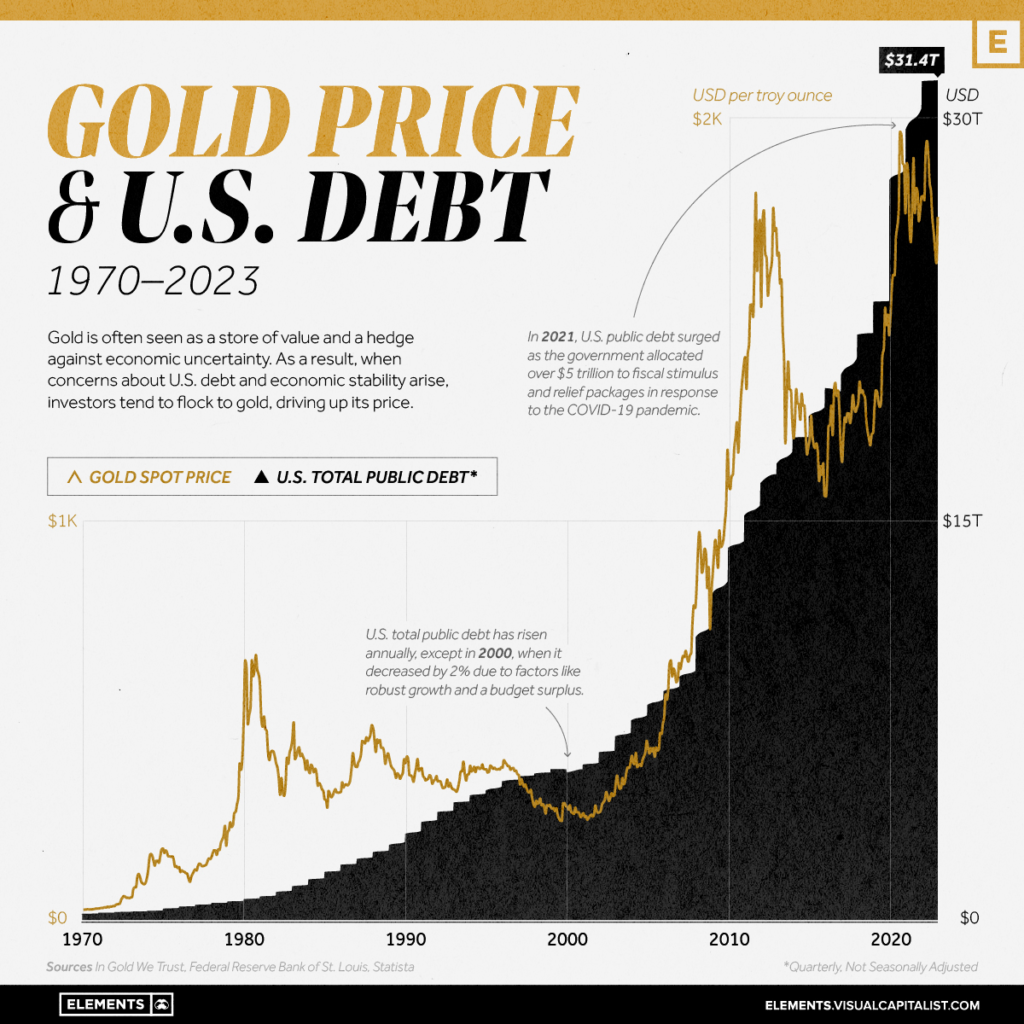

Nous ne pouvons pas non plus oublier que l’or est l’une des meilleures couvertures contre l’inflation. Considérez ceci : au cours des 110 années qui se sont écoulées depuis la création de la Réserve fédérale américaine, l’USD a perdu 99 % de son pouvoir d’achat, tandis que l’or a à peine été touché par l’inflation annuelle incessante. L’inflation est également l’une des principales raisons pour lesquelles des pays comme la Turquie, qui a connu une hausse de plus de 80 % des niveaux de prix, ont acheté plus d’or l’année dernière.

Mais que se passe-t-il si tous ces motifs n’expliquent pas entièrement les récents achats de CB ? Après tout, les banques centrales connaissent de loin la plus longue période d’achats nets jamais enregistrée depuis 1950.

La plupart des conditions préalables aux achats d’or passés (risque de turbulences financières, inflation, etc.) sont toujours présentes, mais les habitudes d’achat de ces dernières années affichent quelque chose de plus fort – un autre motif en soi – qui pousse les banques à acheter plus d’or.

Réévaluation potentielle de l’or

Une analyse plus approfondie nous a laissé une idée intéressante : tous ces achats d’or peuvent être liés aux pertes massives que les banques centrales ont accumulées au fil des ans – l’or peut être utilisé pour les aider à se désendetter.

L’idée est assez simple; Il s’agit d’utiliser la valeur accrue des avoirs en or des banques (c’est-à-dire ce que les investisseurs appellent les « gains non réalisés ») pour radier les obligations souveraines. Cette pratique serait particulièrement applicable aux banques centrales européennes, car elles ont accumulé la majeure partie de leurs lingots à l’époque de Bretton Woods, lorsque l’or était évalué à un maigre 35 dollars l’once .

Maintenant que le métal se négocie à environ 2 000 $ l’once , les banques centrales sont maintenant assises sur des gains non réalisés d’une valeur de centaines de milliards de dollars (l’Allemagne, par exemple, a acheté son or pour 8 milliards d’euros ; aujourd’hui, ils valent environ 180 milliards d’euros euros). Parmi les nombreuses façons dont ces énormes gains peuvent être « militarisés » à leur avantage, les banques peuvent simplement les utiliser pour couvrir leurs dettes.

Nous devons également nous rappeler que les ratios dette publique/PIB dans de nombreux pays européens sont à des records historiques, c’est donc un moment critique pour leurs banques centrales de demander s’il faut annuler la dette souveraine et fournir un allégement à leurs gouvernements respectifs.

Mais comment les banques centrales peuvent-elles faire cela ? Comme nous l’avons expliqué précédemment , il suffit d’une simple manœuvre du bilan avec le soi-disant «compte de réévaluation de l’or» (GRA), qui peut être utilisé pour enregistrer l’augmentation de la valeur nominale des réserves d’or et compenser les pertes d’autres classes d’actifs (c’est-à-dire devises, obligations).

D’une certaine manière, un GRA fonctionne comme des capitaux propres et peut gonfler le bilan d’une banque car il n’a effectivement aucune limite, car sa valeur est synchronisée avec celle de l’or (c’est-à-dire que lorsque le prix de l’or augmente, le GRA augmente). Bien que si les prix de l’or chutent, cela pourrait également faire baisser le bilan, car le GRA deviendrait négatif et rongerait la valeur nette d’une banque.

Pour cette raison exacte, les GRA sont actuellement interdits au sein de l’UE, mais lorsque les choses se gâtent, les règles peuvent toujours être contournées, en particulier lors d’une crise de la dette croissante.

Fait intéressant, les GRA ont été utilisés une fois auparavant. Dans les années 1930, l’or a été «réévalué» par les banques centrales après que les pays ont abandonné l’étalon-or et dévalué par rapport à l’or. Finalement, les banques ont rattaché leurs devises à l’or à un prix plus élevé, laissant les GRA être utilisés comme bon leur semblait.

Un autre étalon-or?

Bien sûr, tout n’est que spéculation à ce stade, mais il est toujours intéressant de voir qu’aucune des banques européennes n’a publiquement exclu une autre réévaluation de l’or.

Au moins ceux qui ont été interrogés par Jan Nieuwenhuijs, un analyste de l’or chez Gainesville Coins qui dirige ce récit et reste au courant de cela depuis environ deux ans, n’ont pas nié une telle possibilité.

Dans son blog, Nieuwenhuijs a noté que des pays comme l’Allemagne et la France ont rapatrié leur or et renforcé leurs réserves jusqu’aux normes de l’industrie de gros, comme s’il existait une règle non écrite au sein des pays de l’euro.

Le changement radical de la position des Européens sur l’or à partir des années 90, selon Nieuwenhuijs, semble faire partie d’un « plus grand projet » en préparation d’une nouvelle version de l’étalon-or en Europe.

Pour ce faire, comme il le spécule, l’or doit être réparti uniformément dans les pays de la zone euro afin que tout le monde puisse en bénéficier au même degré. Nieuwenhuijs pense qu’il existe déjà un mécanisme en place pour « harmoniser » leurs réserves d’or, en s’appuyant sur des déclarations publiées sur les sites Web officiels de diverses banques.

Une analyse plus approfondie des données montrant la quantité d’or que ces nations détiennent par rapport à leurs réserves, ainsi que le rapport entre les réserves totales et le PIB, confirme l’hypothèse de Nieuwenhuijs, qui est la suivante : les réserves d’or sont réparties uniformément entre les nations, proportionnellement à leur PIB , permet une transition en douceur vers un étalon-or mondial.

En bref, il peut y avoir une multitude de raisons expliquant pourquoi les banques centrales du monde entier achètent de l’or. Les risques macroéconomiques et géopolitiques ne sont qu’une partie de l’équation, mais l’angle le plus fascinant serait la dette massive et les pertes financières accumulées par ces banques.

Investissement plus élevé dans l’or

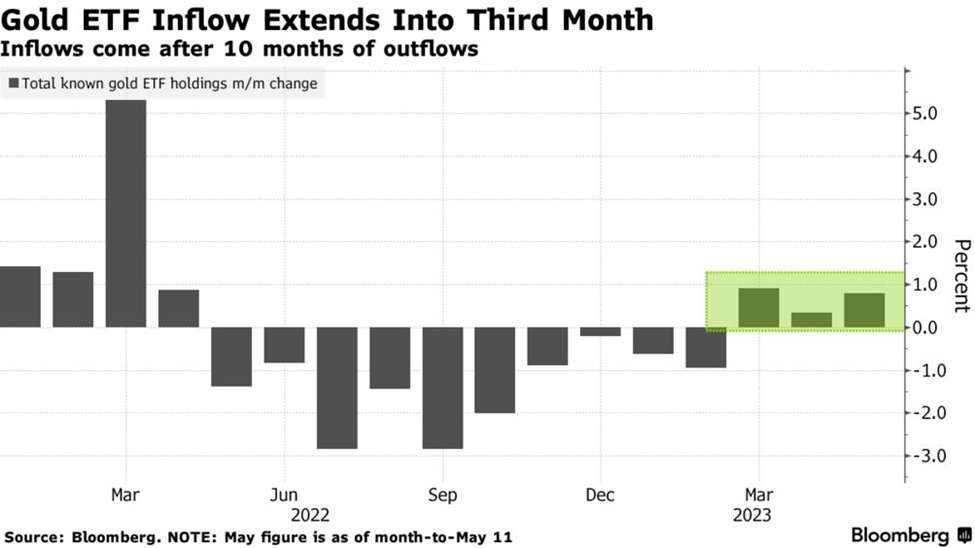

Parallèlement aux achats de la banque centrale, la demande d’investissement en or s’est accélérée à la suite de la récente crise bancaire aux États-Unis.

Dans la même interview à CNBC, WGC’s Street a noté qu’il y avait eu un pic notable de la demande d’or en mars après l’effondrement de la Silicon Valley Bank, le premier de ce qui est devenu une série d’échecs dans le système bancaire américain parmi les institutions régionales exposées à des taux d’intérêt plus élevés. les taux.

En conséquence, le mois de mars a vu d’importantes entrées d’ETF adossés à l’or, motivées par les craintes d’un risque systémique dans l’économie, qui ont partiellement compensé les sorties au cours des deux premiers mois de l’année. Ces risques ont également prolongé les entrées de capitaux en avril, les fonds nord-américains ouvrant la voie en ajoutant des avoirs d’une valeur de 1 milliard de dollars.

Les analystes du groupe bancaire ANZ prévoient que les flux vers les fonds négociés en bourse adossés à l’or devraient rester positifs pour le reste de cette année compte tenu des nombreux vents favorables pour l’or, en particulier alors que la Réserve fédérale approche de la fin de son cycle de hausse des taux.

Comme le WGC l’avait précédemment souligné, les ETF et produits similaires représentent désormais une part importante du marché de l’or, les investisseurs institutionnels et individuels les utilisant pour mettre en œuvre bon nombre de leurs stratégies d’investissement.

En parlant de stratégies d’investissement, le dernier trimestre a vu une reprise notable sur le marché OTC qui est cohérente avec le positionnement des investisseurs sur le marché à terme, faisant grimper la demande globale d’or de 1 % d’une année sur l’autre à l’échelle mondiale.

Les investissements en lingots et pièces d’or sont également restés solides, dépassant les 300 tonnes pour le troisième trimestre consécutif – la première fois que cela se produit depuis 2013, selon les données du WGC.

Globalement, la demande mondiale d’investissement a totalisé 274 tonnes au premier trimestre 2023, en hausse de 9 % par rapport au trimestre précédent.

Conclusion

La demande accrue des banques centrales et des investisseurs confirme une fois de plus que les métaux précieux, en particulier l’or, sont les matières premières à surveiller en 2023. Ce n’est pas une coïncidence si les prix de l’or ont flirté avec des records au cours des dernières semaines ; l’argent, lui aussi, a été indexé pour atteindre des sommets pluriannuels.

Les experts restent optimistes sur l’or (et l’argent) pour le reste de l’année, avec un pivot dans la trajectoire de hausse des taux de la Réserve fédérale agissant comme le prochain déclencheur. La plupart des investisseurs anticipent désormais que la banque centrale américaine réduira les taux plus tôt que prévu, avec plus de 70 % de chances que cela se produise en juillet.

Comme nous l’avons déjà établi , la valeur de l’or a tendance à être négativement corrélée aux taux d’intérêt réels, ainsi qu’au dollar américain, que beaucoup soupçonnent de perdre sa domination sur la scène mondiale. La crise bancaire a pratiquement confirmé les vulnérabilités du dollar .

CMC Markets a récemment déclaré qu’un pivot de la Fed déclencherait une vente massive du dollar américain et des rendements des obligations de réservoir, faisant monter les prix de l’or entre 2 500 et 2 600 dollars l’once troy.

« L’histoire tourne autour de l’or », a récemment déclaré Will Rhind, fondateur et PDG de GraniteShares, sur ETF Edge , un segment CNBC couvrant divers sujets sur l’investissement moderne. « [C’est] le seul métal majeur à rester fermement dans le vert cette année. »

« L’or sert vraiment son objectif en ce moment en tant que moyen pour les gens de placer de l’argent dans un actif non corrélé car ils s’inquiètent de ce qui pourrait arriver », a ajouté Rhind, faisant référence à la crise bancaire en cours ainsi qu’aux retombées potentielles de la hausse. dette.

(Par Richard Mills)

Source : mining.com