Avec les importantes ressources pétrogazières dont dispose l’Égypte, Le Caire œuvre activement à renforcer l’autonomie opérationnelle de son industrie des hydrocarbures afin d’en maximiser les retombées.

Tarek El-Molla, le ministre égyptien du Pétrole et des Ressources minérales a rendu publique, mercredi 12 juillet, la première plateforme pétrolière fabriquée localement, par l’Egyptian Petroleum HH Rig Manufacturing SAE Co., une joint-venture regroupant le groupe chinois Honghua Group Ltd et de l’Egyptian General Petroleum Corporation (EGPC).

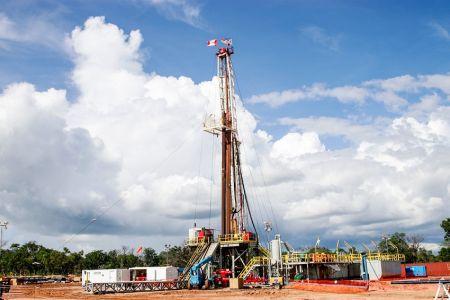

L’infrastructure est typiquement une foreuse pétrolière d’une capacité mécanique de 2 000 chevaux. L’engin est conçu pour réaliser des activités de forage à terre exclusivement. L’ouvrage permettra ainsi l’exécution « des programmes de creusement et d’excavation dans les zones terrestres ». D’après le ministre, l’infrastructure est « un modèle de coopération économique fructueuse entre l’Égypte et la Chine ». C’est également un exemple réussi de transfert technologique entre les deux pays.

La concrétisation de ce projet entièrement financé par l’Egyptian Petroleum HH Rig a eu, par ailleurs, d’autres retombées plus pratiques. Zhu Hua, vice-président exécutif de Honghua Group Ltd, souligne notamment la contribution de l’initiative à la formation de pépites techniques locales.

Le responsable pense que celle-ci devrait aider l’Égypte à acquérir davantage d’autonomie en ce qui concerne la mise en œuvre efficace et efficiente de projets d’exploitation minière en limitant au passage la pénurie de matériels pétroliers et gaziers essentiellement importés de l’extérieur.

Abdel-Latif Boureima

Source : Agence Ecofin