Syrah Resources Ltd., le plus grand producteur de graphite en dehors de la Chine, prévoit que la demande pour le matériau clé de la batterie reviendra à mesure que les stocks chinois diminuent, permettant à la société australienne de redémarrer sa mine africaine phare.

La Chine est le plus grand producteur de graphite au monde et domine le raffinage du matériau utilisé dans les batteries de véhicules électriques et les réacteurs nucléaires. Syrah offre l’une des rares options non chinoises pour ceux qui recherchent le matériau via sa mine au Mozambique, mais la société a arrêté la production plus tôt cette année lorsque les prix du graphite ont chuté en raison des stocks élevés et de la croissance plus faible des ventes de véhicules électriques.

Le PDG de Syrah, Shaun Verner, a déclaré qu’il espérait que sa société puisse ramener sa mine africaine à pleine capacité au cours des prochains mois, une fois que les stocks de graphite chinois excédentaires commenceront à se résorber. La production chinoise est en grande partie saisonnière et sa production estivale a tendance à se terminer en novembre, a-t-il déclaré dans une interview.

« Notre point de vue est que vers la fin de l’année, la demande a tendance à augmenter car il n’y a pas d’approvisionnement continu en provenance des opérations chinoises », a déclaré Verner.

La faiblesse des prix du graphite, que Verner attribue à l’offre chinoise qui inonde le marché, a fait chuter le stock de Syrah de 67 % cette année. La domination de la Chine est « le plus grand défi » sur le marché du graphite, selon le PDG, bien qu’elle offre des possibilités alors que les États-Unis et leurs pays alliés s’efforcent de réduire la dépendance vis-à-vis de l’approvisionnement chinois en matériaux de batterie.

« C’est aussi la plus grande opportunité, en raison du besoin de diversification de l’approvisionnement des fabricants de batteries et des constructeurs automobiles en dehors de la Chine », a-t-il déclaré, ajoutant que cela « suscite un énorme intérêt » pour les matériaux contractuels produits en dehors de la Chine.

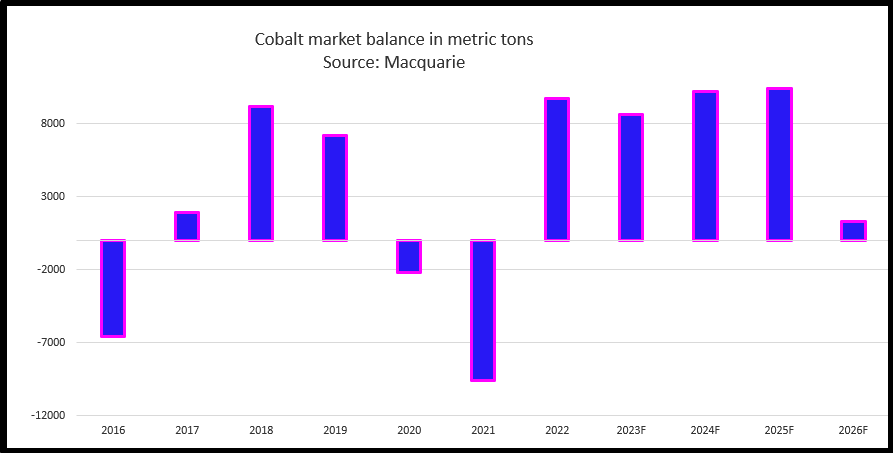

L’augmentation de l’offre de cobalt en provenance d’Indonésie et d’Afrique devrait dépasser la demande de véhicules électriques, générant d’importants excédents au cours des deux prochaines années, ce qui maintiendra les prix du métal sous pression.

La société minière Glencore, cotée à Londres, a mis en lumière la détérioration des perspectives, qui a déclaré la semaine dernière qu’elle envisagerait d’augmenter ses stocks de cobalt et de réduire sa production pour soutenir les prix du cobalt.

Les approvisionnements mondiaux en cobalt l’année dernière sont estimés à près de 190 000 tonnes métriques avec un excédent d’environ 10 000 tonnes.

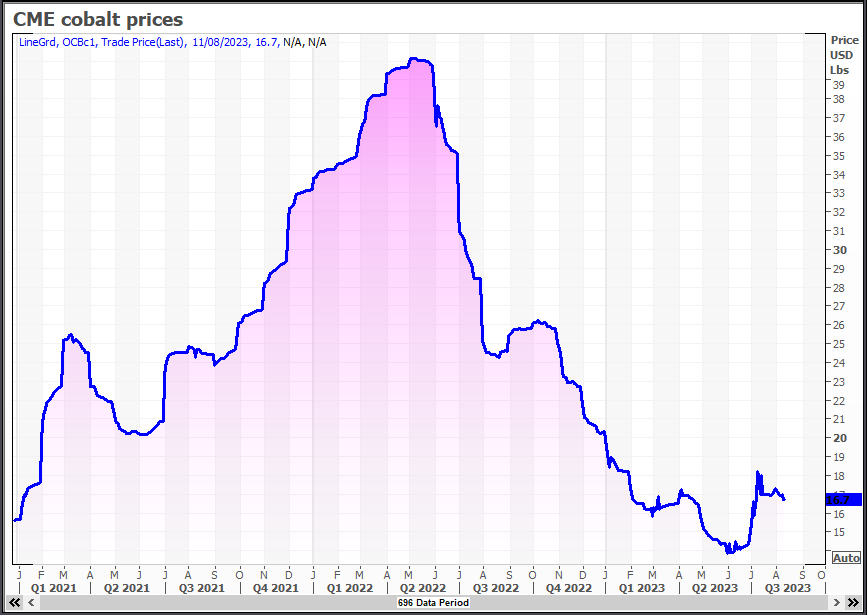

Les prix du cobalt métal, également utilisé dans les superalliages pour moteurs à réaction, ont chuté à des creux de deux ans inférieurs à 15 dollars la livre en mai, soit une baisse de 65 % par rapport à mai 2022, lorsque le marché a commencé à évaluer la surabondance à venir.

Les négociants affirment que la légère hausse du prix du cobalt depuis mai à environ 17 dollars la livre est due au réapprovisionnement de la chaîne d’approvisionnement et à une certaine tension dans les matériaux de qualité superalliage.

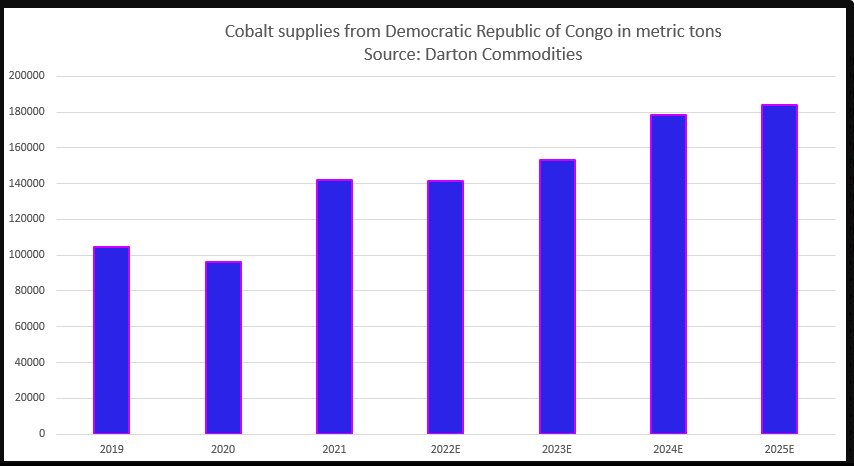

Aux nouveaux approvisionnements miniers s’ajouteront ceux de la mine chinoise CMOC Group Tenke Fungurume (TFM) en République démocratique du Congo (RDC), le plus grand producteur mondial, après un arrêt d’un an causé par un différend avec le gouvernement.

« Le marché se prépare à la libération de plus de 15 000 tonnes de cobalt dans des hydroxydes de la mine Tenke Fungerume de CMOC », a déclaré Jim Lennon, analyste chez Macquarie.

Lennon s’attend à ce que les excédents de cobalt s’élèvent à 8 600, 10 200 et 10 400 tonnes cette année, en 2024 et en 2025 respectivement.

« Au total, il existe un grand nombre de projets miniers en RDC qui pourraient ajouter 50 000 tonnes par an à l’approvisionnement d’ici 2027. »

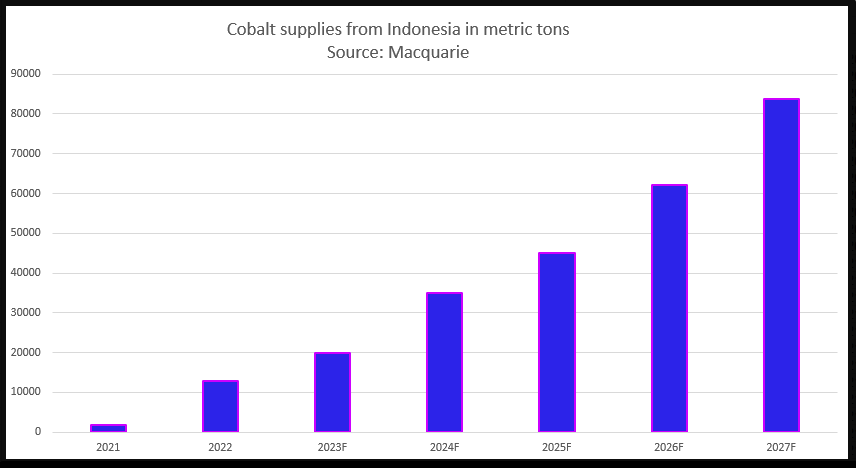

Si les plans d’entreprises principalement chinoises visant à augmenter la capacité en Indonésie sont exécutés avec succès, Macquarie estime que les approvisionnements en cobalt du deuxième producteur mondial passeront à 83 800 tonnes en 2027, soit plus de 30 % du total contre 10 % en 2022.

Du côté de la demande, le passage de l’industrie chinoise des véhicules électriques de la chimie du nickel, du cobalt et du manganèse (NCM) à des batteries au lithium fer phosphate (LFP) moins chères signifie que la demande de cobalt n’augmentera pas aussi rapidement que prévu.

« Dans une certaine mesure, la substitution et le passage à des batteries à plus forte teneur en nickel et à faible teneur en cobalt (pour augmenter l’autonomie) ont été compensés par une augmentation des ventes de véhicules électriques », a déclaré Michael Widmer, analyste chez Bank of America.

BHP Group Ltd., South32 Ltd. et une unité de Seriti Resources Holdings Ltd. pourraient faire l’objet d’un recours collectif de la part de mineurs de charbon atteints d’une maladie pulmonaire en Afrique du Sud qui ont travaillé dans les opérations des entreprises au cours des six dernières décennies.

Richard Spoor, un avocat sud-africain qui a obtenu une indemnisation pour des mineurs d’or et d’amiante atteints d’une maladie pulmonaire, a déposé mardi une plainte auprès de la Haute Cour du pays pour demander l’autorisation de lancer un recours collectif.

La Conférence des évêques d’Afrique australe a initié l’affaire et demandera une aide aux mineurs qui ont travaillé dans les opérations depuis 1965 et à leurs descendants, a déclaré le cabinet d’avocats de Spoor dans un communiqué.

« Chaque respiration peut être une lutte dans la vie d’un mineur de charbon souffrant d’une maladie pulmonaire de mine de charbon », a déclaré la société de Spoor. « Trop souvent, les mineurs repartent avec des maladies pulmonaires incurables qui nécessitent des traitements à vie qu’ils ne peuvent se permettre. Beaucoup ont tragiquement perdu la vie.

L’affaire est la dernière tentative d’obtenir une indemnisation pour les mineurs et les communautés d’Afrique australe affectées par les opérations dans lesquelles ils travaillaient ou vivaient à proximité à des moments où les normes environnementales étaient plus laxistes. Les documents ont été déposés au nom de 17 mineurs.

Spoor a obtenu une indemnisation pour les mineurs d’amiante qui travaillaient pour le géant minier sud-africain aujourd’hui disparu, Gencor Ltd., et les mineurs d’or qui travaillaient pour des entreprises telles qu’Anglo American Plc. Anglo fait face à une poursuite distincte pour empoisonnement au plomb présumé près d’une mine en Zambie.

South32, BHP et Seriti n’ont pas répondu aux questions envoyées en dehors des heures normales de travail. South32 a été essaimé par BHP. Ni l’un ni l’autre n’exploitent actuellement de charbon en Afrique du Sud.

Motley Rice LLC agira en tant que consultant juridique auprès des mineurs.

Une panoplie de données économiques médiocres en Chine exerce une pression sur le prix du minerai de fer , qui peine à se maintenir au-dessus du niveau psychologique clé de 100 dollars la tonne métrique.

Cependant, la série d’indicateurs faibles dans le secteur immobilier en difficulté de la Chine ne s’est pas encore traduite par une baisse significative du volume des importations de la principale matière première utilisée pour fabriquer l’acier.

Les analystes des matières premières Kpler et Refinitiv estiment que les importations d’août atteindront 100 millions de tonnes métriques, ce qui serait la première fois que cela se produirait depuis le chiffre douanier de mars de 100,23 millions.

Kpler estime que la Chine, qui achète environ 70% du minerai de fer maritime mondial, verra des importations en août de 108,5 millions de tonnes métriques, tandis que Refinitiv a un chiffre plus conservateur de 100,8 millions.

Bien que ces chiffres soient susceptibles d’être révisés à mesure que davantage de cargaisons sont évaluées, il est probable que les importations de minerai de fer rebondiront par rapport aux 93,48 millions de tonnes métriques officielles de juillet, qui étaient les plus faibles depuis avril.

Il est probable que la baisse des prix au comptant du minerai de fer ces dernières semaines encourage les négociants et les aciéries à augmenter leurs importations.

Il est également vrai qu’il y a toujours de l’optimisme quant au fait que Pékin renforcera les mesures de relance pour renforcer non seulement le secteur immobilier, mais également d’autres industries à forte intensité d’acier telles que la fabrication et les infrastructures.

Les contrats à terme sur le minerai de fer à Singapour se sont terminés à 103,47 dollars la tonne métrique lundi, en baisse de 1,3% par rapport à la clôture précédente et se rapprochant du creux de trois mois de 103,21 dollars atteint le 3 août.

Le catalyseur immédiat de la baisse a été davantage de mauvaises nouvelles dans le secteur immobilier chinois, le grand promoteur Country Garden cherchant à retarder le paiement d’une obligation onshore privée, la première fois qu’il l’a fait.

Les problèmes de Country Garden attisent les craintes de contagion dans le secteur immobilier chinois, qui fait face à une pénurie de liquidités.

Importations chinoises de minerai de fer par rapport au prix

Les prêts chutent

Ajoutant aux malheurs de l’immobilier, les données publiées mardi montrent que la production industrielle et les ventes au détail de la Chine ont ralenti et dépassé les prévisions.

La production industrielle a augmenté de 3,7 % par rapport à l’année précédente, ralentissant par rapport au rythme de 4,4 % observé en juin, tandis que les ventes au détail ont augmenté de 2,5 %, en baisse par rapport à une augmentation de 3,1 % en juin et aux prévisions des analystes manquantes d’une croissance de 4,5 %.

Il y a eu d’autres mauvaises nouvelles dans les données publiées le 11 août montrant que les nouveaux prêts bancaires de la Chine ont chuté en juillet, les 345,9 milliards de yuans (47,8 milliards de dollars) prolongés étant en baisse de 89 % par rapport à juin, et les plus faibles depuis fin 2009.

Les faibles chiffres des prêts ont ajouté au mauvais sentiment provoqué par la deuxième économie mondiale glissant dans la déflation en juillet, la baisse des importations et des exportations et les indices manufacturiers toujours faibles.

Les données économiques ne sont certainement pas favorables à des volumes d’importation de minerai de fer plus importants.

Cela signifie que si l’augmentation probable des importations en août doit se maintenir dans les mois à venir, le marché devra croire que les efforts de relance fonctionneront et que la demande d’acier se maintiendra, voire augmentera.

Certains signes indiquent que les autorités intensifient leurs efforts pour stimuler l’économie, la banque centrale réduisant mardi ses taux directeurs, la deuxième en trois mois.

La baisse des prix du minerai de fer peut également stimuler les importations, mais seulement si les commerçants pensent qu’ils sont susceptibles de se redresser et que la pression à la baisse n’est pas le début d’une nouvelle tendance baissière.

Un autre facteur potentiel soutenant les importations de minerai de fer est le faible état des stocks portuaires, qui ont chuté la semaine dernière au plus bas en un peu plus de trois ans.

Les stocks portuaires sont tombés à 116,5 millions de tonnes métriques dans les sept jours précédant le 11 août, contre 120,5 millions la semaine précédente, selon les données compilées par les consultants SteelHome.

Ils sont également inférieurs aux 138,6 millions de tonnes métriques de la même semaine en 2022 et aux 127,2 millions en 2021.

Dans l’ensemble, les importations de minerai de fer sont susceptibles d’être prises entre les fondamentaux raisonnables de prix plus faibles et de faibles stocks portuaires, et le sentiment baissier résultant des malheurs croissants de l’économie chinoise.

(Les opinions exprimées ici sont celles de l’auteur, Clyde Russell, chroniqueur pour Reuters.)

Les sociétés chinoises Canmax Technologies et Premier African Minerals ont résolu leur différend concernant un contrat d’approvisionnement en concentré de lithium qui a été retardé par une usine de traitement défectueuse, ont annoncé mardi les deux sociétés.

L’accord de prélèvement porte sur la fourniture de 48 000 tonnes métriques de concentré de spodumène à Canmax à partir de la mine de lithium Premier’s Zulu, cotée à Londres, au Zimbabwe. C’est en échange d’une injection de fonds de 35 millions de dollars que Canmax a faite pour la construction de l’usine de transformation de Zulu.

Canmax avait décidé de résilier l’accord en juin après que Premier n’ait pas commencé à livrer le concentré de lithium comme promis en mai et a déclaré un cas de force majeure, citant des problèmes dans son usine récemment assemblée.

Dans des déclarations séparées, les deux sociétés ont déclaré qu’elles avaient convenu de rétablir l’accord de prélèvement.

« L’accord modifié rétablit les accords de travail entre Premier et Canmax et, par conséquent, les avis de force majeure et de défaut ont été retirés par les parties respectives », a déclaré Premier.

Canmax a confirmé l’accord dans un communiqué séparé.

« L’accord modifié reprend la coopération entre l’entreprise et Premier », a déclaré Canmax.

Canmax est également le principal actionnaire de Premier, avec une participation de 13,38% et est l’une des nombreuses entreprises chinoises qui ont investi plus d’un milliard de dollars dans des actifs de lithium zimbabwéens au cours des deux dernières années, alors qu’elles cherchent à sécuriser les futurs approvisionnements de la clé. batterie minérale.

Parmi les autres entreprises chinoises qui exploitent des mines de lithium au Zimbabwe figurent Zhejiang Huayou Cobalt, Sinomine Resource Group, Chengxin Lithium Group et Yahua Group.

L’entrepreneur minier canadien Rob McEwen a déclaré qu’il évaluait les options de financement pour un projet de cuivre en Argentine, avec une offre publique initiale possible dès novembre.

Bien que McEwen Copper Inc. soit financé l’année prochaine alors qu’il fore le projet Los Azules, il pourrait être rendu public plus tard en 2023 ou au début de 2024 pour financer une étude de faisabilité. L’introduction en bourse pourrait se situer entre 100 et 150 millions de dollars, bien qu’un autre cycle de financement privé soit également une option, ont déclaré McEwen et le chef de l’unité cuivre Michael Meding dans une interview.

La société espère terminer l’étude de faisabilité à la fin de l’année prochaine ou au début de 2025 et commencer à produire du cuivre vers la fin de la décennie. Les investissements récents du constructeur automobile Stellantis NV et du groupe minier Rio Tinto ont donné à l’entreprise plus d’espace pour respirer.

Dans le même temps, McEwen parle à «diverses sources» de fournir une partie des 2,5 milliards de dollars nécessaires à la construction de la mine, a déclaré le fondateur et ancien président de Goldcorp Inc. Le financement de la construction verrait probablement la participation de 52% de McEwen Mining Inc. dans l’unité de cuivre « réduite dans une certaine mesure », a-t-il déclaré.

La perspective de pénuries de cuivre – alors que la demande de métal de câblage s’accélère dans le cadre de la transition énergétique – renforce l’attrait d’investir dans des gisements à grande échelle. En partie à cause de cela, les grands producteurs jettent un autre regard sur l’Argentine après que des politiques interventionnistes eurent freiné l’industrie.

Malgré une situation politique incertaine dans ce pays ravagé par l’inflation, McEwen est optimiste quant à sa capacité à aller de l’avant avec Los Azules, peu importe qui est au pouvoir. Les deux dirigeants se sont exprimés après que le membre du Congrès Javier Milei a remporté une victoire inattendue aux primaires qui a bouleversé la course présidentielle de cette année.

L’australien Azure Minerals a déclaré mardi avoir rejeté une offre de rachat de la Sociedad Química y Minera de Chile (SQM) valorisant le développeur de lithium à 901,4 millions de dollars australiens (584,74 millions de dollars), faisant grimper ses actions de plus de 12 %.

Azure, qui détient une participation d’environ 60 % dans le très prometteur projet de lithium d’Andover dans la région de Pilbara en Australie occidentale, a déclaré avoir décidé de rejeter l’offre compte tenu du potentiel croissant du projet.

Les actions de la société australienne ont bondi de 12,4% à 2,63 dollars australiens à 01h11 GMT, tandis que l’indice boursier de référence a augmenté de 0,3%.

Le chilien SQM, qui s’est associé à la société australienne Wesfarmers pour construire le projet d’hydroxyde de lithium Mt Holland de 1,9 milliard de dollars australiens en Australie-Occidentale, a acquis une participation de 19,99 % dans Azure pour 20 millions de dollars australiens en mars.

Azure a également signalé que le prix d’offre de 2,31 dollars australiens par action reçu du deuxième plus grand fabricant mondial de produits chimiques au lithium était inférieur à son sommet intrajournalier du 8 août de 2,96 dollars australiens.

La société a déclaré que les approches de prise de contrôle de SQM n’étaient pas contraignantes et comportaient diverses conditions, notamment une diligence raisonnable et l’approbation du Conseil d’examen des investissements étrangers.

SQM, dont le principal actionnaire est le chinois Tianqi Lithium Corp, n’a pas immédiatement répondu à une demande de commentaires de Reuters .

« Azure a déterminé que les approches ne justifiaient pas un engagement supplémentaire de la part de la société et aucune autre discussion n’a eu lieu », a déclaré la société australienne en réponse aux récentes spéculations des médias.

(1 $ = 1,5415 dollar australien)

(Par Rishav Chatterjee et Melanie Burton; Montage par Subhranshu Sahu)

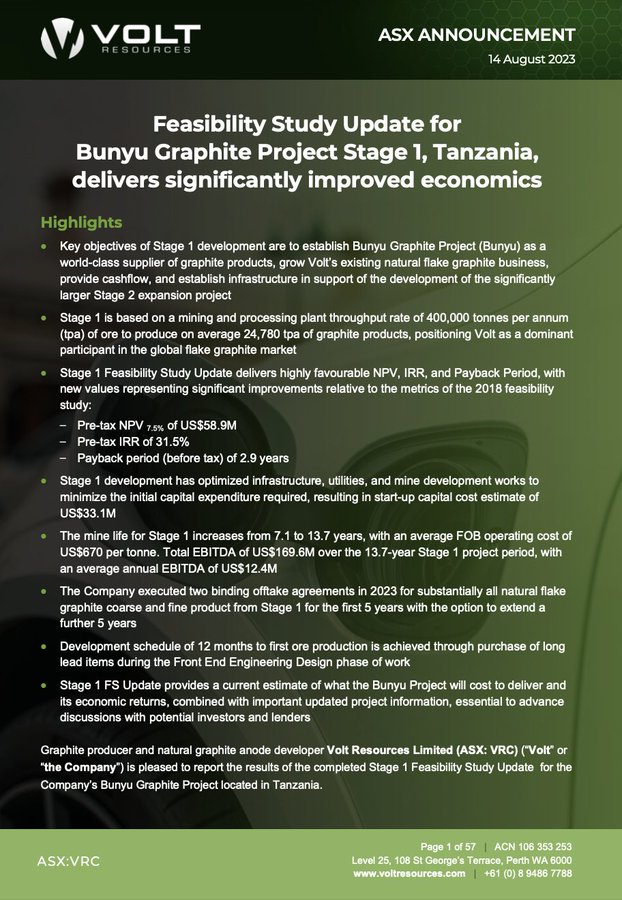

En 2018, une étude de faisabilité a estimé que le projet de graphite Bunyu en Tanzanie peut rapporter 268,6 millions $ en plus de sept ans. Son propriétaire Volt Resources a lancé une actualisation de cette étude qui a entrainé des améliorations importantes.

En Tanzanie, Volt Resources a publié le 14 août une étude de faisabilité actualisée pour la phase 1 du projet de graphite Bunyu. Ce dernier peut désormais être exploité sur près de 14 ans, contre 7,1 mois dans l’étude de faisabilité de 2018, avec des revenus estimés qui grimpent de 60 % pour atteindre 433,2 millions $.

La compagnie indique aussi que l’EBITDA du projet passe de 93,6 millions $ à 169,6 millions $, alors que la valeur actuelle nette du projet après impôts a plus que doublé pour atteindre 36,4 millions $. Le taux de rentabilité interne après impôts est de 23,6 % contre 19,3 % dans l’étude de 2019. Notons que cette optimisation des paramètres financiers n’a pas grandement affecté le capital initial nécessaire pour lancer la production à Bunyu. Il passe de 31,8 millions $ à 33,1 millions $, récupérable au bout de 3,9 ans après impôts.

« Malgré les pressions inflationnistes généralisées dans l’industrie, Volt a, non seulement réussi à maintenir les dépenses d’investissement et les coûts d’exploitation sous contrôle par rapport à l’étude de 2018, mais a également amélioré de manière spectaculaire les finances du projet », a commenté Prashant Chintawar, DG de la compagnie.

Il faut souligner que la capacité de production de la phase 1 de Bunyu dans l’étude de faisabilité de 2018 n’a pas changé et reste donc à 23 700 tonnes de graphite par an. Volt Resources a déjà conclu des accords contraignants pour la quasi-totalité de cette production au cours des cinq premières années d’exploitation de la mine, avec une option pour cinq années supplémentaires.

Les réformes du Président Bola Tinubu, notamment sur le carburant, ont déclenché un changement économique qui a entraîné une augmentation du coût de la vie. Les syndicats n’ont de cesse de protester contre la hausse du prix de l’essence, ce qui met le gouvernement fédéral sous pression.

Avec la suppression des subventions dédiées à la consommation de l’essence, qui a entraîné une augmentation substantielle des prix à la pompe, le Nigeria adopte le gaz naturel comme carburant alternatif. Une décision qui intervient, alors que les grandes villes sont confrontées à la flambée des coûts des transports.

Techniquement, la Nigerian National Petroleum Corporation (NNPC) s’est associée à NIPCO Gas pour accélérer l’adoption du gaz naturel comprimé (GNC) pour les bus, les voitures et les motos trois roues, afin de réduire les coûts de transport.

La collaboration permettra de mettre en place 35 stations de GNC par étapes, qui devraient être achevées l’année prochaine. Ces stations desserviront collectivement plus de 200 000 véhicules par jour. NIPCO exploite déjà 14 stations GNC, convertissant plus de 7 000 véhicules au gaz.

La NNPC a l’intention de compléter les efforts de la NIPCO en créant 56 stations supplémentaires et s’attend à ce que d’autres sociétés de distribution d’essence se joignent à cette initiative, afin d’accroître la disponibilité.

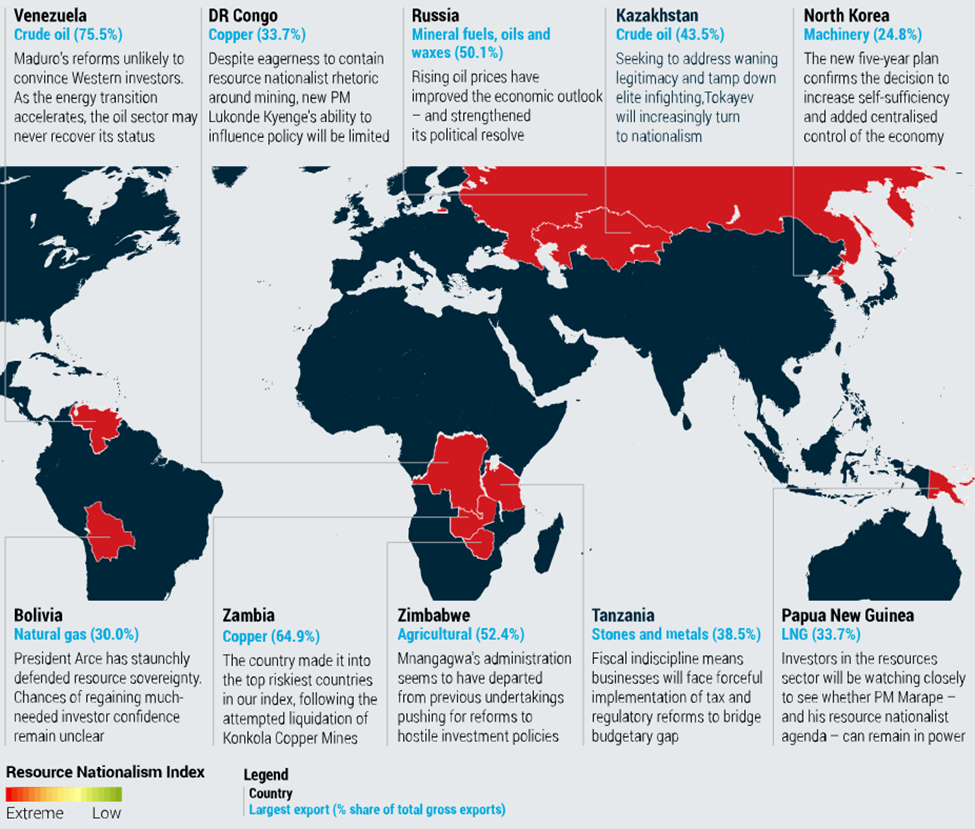

Le réchauffement climatique a élevé le statut économique et l’importance politique des minéraux critiques, mais cela s’accompagne également d’un risque accru de nationalisme des ressources à travers le monde.

Risques de nationalisme des ressources

Le terme « nationalisme des ressources » est vaguement défini comme la tendance des peuples et des gouvernements à affirmer leur contrôle, pour des raisons stratégiques et économiques, sur les ressources naturelles situées sur leur territoire. Il est souvent décrit comme une forme rétrograde de protectionnisme étatique.

Bien qu’elle présente des opportunités pour les habitants des pays moins développés de tirer profit de leurs ressources naturelles, la propriété de l’État peut presque certainement exacerber l’instabilité de l’approvisionnement mondial en minéraux critiques.

Un rapport de 2021 de la société mondiale de renseignement sur les risques Maplecroft a identifié un risque croissant de nationalisme des ressources dans pas moins de 34 pays à travers le monde. Les pays d’Amérique latine et d’Afrique qui possèdent de grandes réserves de minéraux critiques, notamment le cuivre (Zambie), le cobalt (RDC) et le lithium (Bolivie), dominent la liste.

Les 10 pays les plus à risque. Source : Verisk Maplecroft

Les pays les plus à risque sont ceux qui dépendent des minerais qu’ils exportent mais qui ont subi d’importantes contractions économiques. Ces endroits sont plus susceptibles d’essayer de récupérer leurs pertes financières en ciblant l’industrie minière de leur pays, a-t-il déclaré.

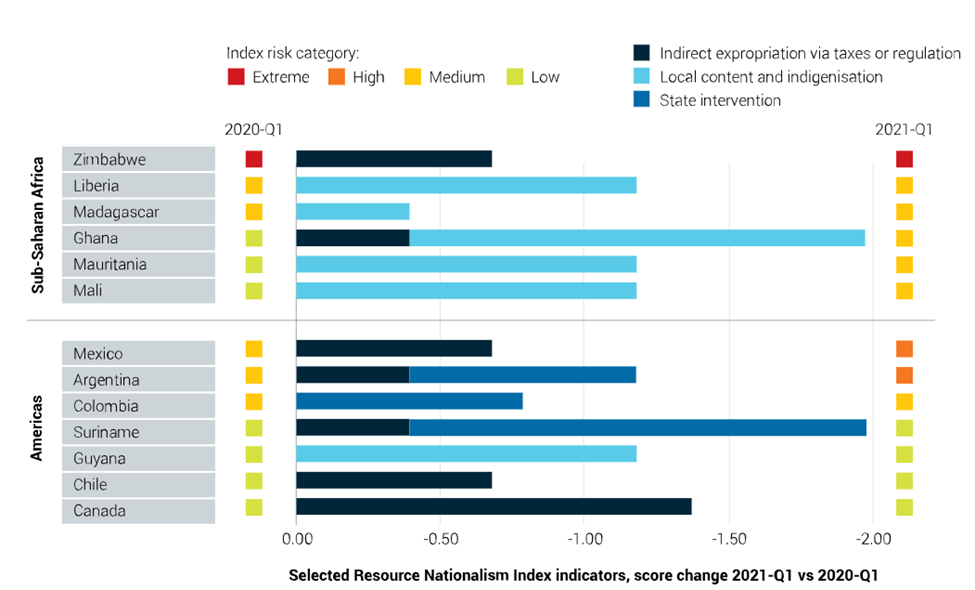

Les pays d’Afrique subsaharienne et d’Amérique latine tributaires des ressources ont enregistré la plus forte augmentation du risque. Source : Verisk Maplecroft

Selon l’entreprise basée au Royaume-Uni, le nationalisme des ressources peut se manifester dans un certain nombre de mesures différentes prises par les gouvernements, par ordre croissant de gravité :

Respecter les contrats existants mais ne pas renouveler les contrats arrivés à expiration ;

Expropriation indirecte, où un investisseur conserve le titre légal de sa propriété mais est privé de son utilisation économique (par exemple, modification ex post des conditions fiscales convenues (taux d’imposition et de redevance) pour augmenter la part gouvernementale des revenus) ;

Nationalisation légale, normalement entreprise à des fins publiques et sur une base non discriminatoire, avec une procédure régulière et une indemnisation équitable ; et

Expropriation illégale d’actifs appartenant à des étrangers sans compensation équitable.

Dans son rapport, Maplecroft a observé une volonté croissante des gouvernements d’intervenir dans l’économie par des moyens plus subtils, tels que l’expropriation indirecte ou l’augmentation de la demande dans les exigences de contenu local, plutôt que la nationalisation pure et simple ou les fortes augmentations d’impôts imposées à l’exploitation minière étrangère. En Afrique, par exemple, le Mozambique, la Zambie et le Ghana ont tous promulgué ces dernières années des lois minières modifiant leur législation fiscale.

En Amérique latine, l’entreprise pointe du doigt deux influences derrière le nationalisme des ressources. Le premier est idéologique, comme la nationalisation par l’Argentine des intérêts de Repsol dans YPF ; et la seconde est une pression accrue des communautés pour exercer un plus grand contrôle sur leurs ressources minérales. Ce dernier est mieux personnifié par le Chili. Déclenché par les pires troubles sociaux depuis une génération, ancrés dans des inégalités galopantes, le pays vient d’élire une assemblée qui confiera à la gauche la responsabilité de rédiger une nouvelle constitution.

Les réformes pourraient donner plus de pouvoir aux communautés autochtones et étendre les droits à l’eau, y compris une éventuelle interdiction de l’exploitation minière dans les zones où il y a des glaciers, ainsi qu’une propriété accrue de l’État sur l’eau dessalée par les sociétés minières.

La Zambie est entrée dans la liste des 10 pays à haut risque de Maplecroft en raison d’une tentative de liquidation de Konkola Copper Mines, tandis qu’en République démocratique du Congo, le gouvernement congolais a augmenté en 2018 les impôts sur les sociétés minières et augmenté les redevances. Le pays est le plus grand producteur de cuivre et de cobalt d’Afrique.

L’une des raisons pour lesquelles le nationalisme des ressources s’est renforcé ces dernières années est liée à la mondialisation. Au cours des années 1970 et 1980, il était courant de voir les gouvernements des pays en développement nationaliser des industries. Cependant, lorsque la mondialisation a émergé dans les années 1990, il y avait un besoin d’investissements étrangers car les gouvernements ont privatisé les industries, ce qui a réduit les tentatives de saisie des actifs étrangers tels que les mines et les usines.

Cela a changé lorsque les gouvernements d’Amérique latine, principalement, ont vu les bénéfices miniers quitter le pays et ont cherché à mieux contrôler leurs richesses minérales.

Exemple récent : le lithium du Chili

Le Chili est peut-être l’exemple le plus significatif d’une bombe de « nationalisme des ressources » qui a été larguée ces derniers temps.

En avril 2023, le président nouvellement élu Gabriel Boric a annoncé son plan de nationalisation de l’industrie du lithium du pays, l’État prenant une participation majoritaire dans tous les nouveaux contrats. Selon les médias, la société publique d’extraction de cuivre Codelco signera dans un premier temps des partenaires pour de nouveaux contrats, après quoi une société nationale de lithium aura cette responsabilité.

De plus, Codelco et un autre minier public, Enami, se verront attribuer des contrats d’exploration et d’extraction dans des zones où il existe désormais des projets privés. Les deux mineurs de lithium déjà au Chili, SQM et Albemarle, basé aux États-Unis, continueront à opérer jusqu’à l’expiration de leurs contrats.

De plus, le gouvernement chilien souhaite créer une association régionale de lithium avec l’Argentine et la Bolivie voisines, qui forment ensemble la région du « triangle du lithium » où se trouvent 65 % des réserves mondiales connues de lithium.

« Au Chili, ce sera probablement le cas le plus important », a déclaré Carlos Pascual, haut responsable de l’énergie chez IHS Markit, via Reuters , faisant référence aux efforts régionaux pour exercer un contrôle accru du gouvernement sur le minerai considéré comme la clé d’un avenir plus vert et Le rôle démesuré du Chili sur le marché des métaux.

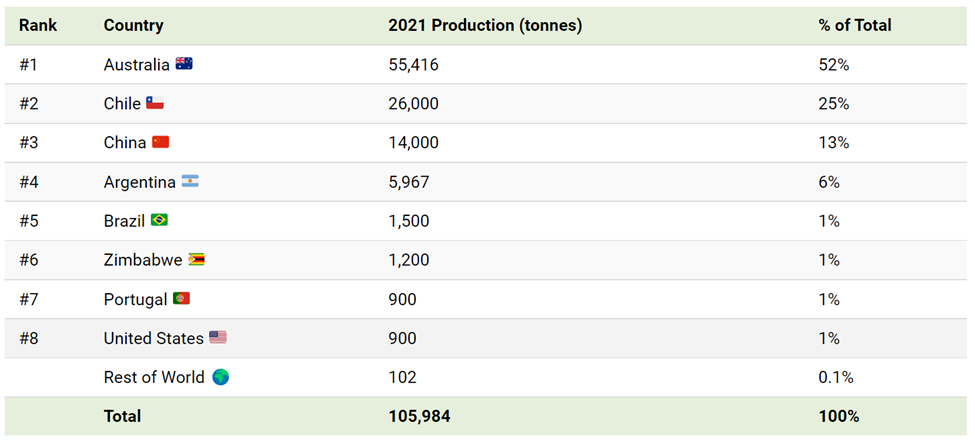

La nation latino-américaine est actuellement le deuxième producteur mondial de lithium, représentant environ un quart de la production mondiale.

Source : Forum économique mondial

« Cela est considéré comme une opportunité d’assurer des revenus directs à l’État, tout comme de nombreux pays ont décidé de nationaliser le pétrole à une autre époque », a-t-il ajouté.

La nationalisation du lithium au Chili fait suite à un plan similaire annoncé par le Mexique, qui n’a même pas encore produit le métal mais dispose d’une quantité respectable de réserves de lithium (top 10 au monde).

Début 2022, le président mexicain Andres Manuel Lopez, comme son collègue de gauche au Chili, a décrété une nationalisation radicale du lithium et a ensuite ordonné la création d’une nouvelle société de lithium gérée par l’État appelée LitioMx.

Lopez Obrador, qui vénère la nationalisation pétrolière historique du pays en 1938, a justifié sa politique comme son prolongement logique, arguant que seul le gouvernement peut empêcher l’exploitation par les entreprises et assurer des bénéfices largement répartis.

Le lithium n’est certainement pas le seul minéral ciblé par les États. L’année dernière, l’Indonésie a annoncé une interdiction d’exportation de la bauxite, le minerai utilisé pour fabriquer l’aluminium, qui commencerait en juin 2023. L’objectif est de reproduire le succès de son interdiction de 2020 sur les exportations de nickel brut.

Le Zimbabwe, qui avait déjà interdit les exportations de minerai de lithium brut en décembre 2022, a enchaîné avec une interdiction d’exportation couvrant tous les minerais de base au début de cette année.

Facteur clé : forte demande et prix élevés

Cette tendance à la nationalisation accrue des ressources se poursuivra probablement à mesure que la concurrence mondiale pour les minéraux critiques s’intensifie, entraînant une hausse de leurs prix (et des bénéfices potentiels). Dans l’étude de 2021 de Maplecroft, il a mentionné les cycles des prix des matières premières comme un facteur important dans l’établissement de cette tendance.

Dans GTDT Practice Guide: Mining 2022 , Juliette Fortin, directrice générale principale de FTI Consulting et leader d’opinion mondial, a écrit que « la tendance au nationalisme des ressources augmente lorsque le pouvoir de négociation du gouvernement est plus élevé, ce qui se produit généralement en période de hausse des prix, surtout si cela coïncide avec le fait qu’un investisseur se trouve dans une position où il a fait des investissements irrécupérables.

« Il y a un débat quant à savoir si les récentes augmentations des prix des minéraux sont le début d’un nouveau super cycle. Cependant, compte tenu des longs délais d’exécution des projets miniers, l’augmentation de la demande de minéraux critiques créée par la transition énergétique entraînera presque certainement un déséquilibre entre l’offre et la demande, ce qui a déjà précipité une montée du nationalisme des ressources », a-t-elle ajouté .

Le PDG d’Eurasian Resources Group, Benedikt Sobotka, partage également ce point de vue. « Le nationalisme des ressources survient généralement lorsque les prix augmentent ou devraient le faire, et nous assistons à une vague émergente de nationalisme des ressources en 2023, y compris des interdictions d’exportation », a-t-il déclaré dans une interview avec S&P Global .

L’intensification des efforts pour construire de nouvelles infrastructures dans le cadre de la transition énergétique mondiale ne pourrait que créer une plus grande demande de minéraux critiques pour les batteries comme le lithium, le nickel, le graphite et le cobalt – et, par extension, accroître les risques de nationalisme des ressources.

L’Agence internationale de l’énergie (AIE) prévoit que la demande de minéraux utilisés dans les véhicules électriques et le stockage des batteries augmentera au moins 30 fois d’ici 2040.

Le lithium devrait connaître la croissance la plus rapide, selon l’agence, avec une demande multipliée par plus de 40 dans son scénario de développement durable d’ici 2040, suivi du graphite, du cobalt et du nickel (environ 20 à 25 fois). L’expansion des réseaux électriques signifie que la demande de cuivre fait plus que doubler sur la même période.

Source : AIE

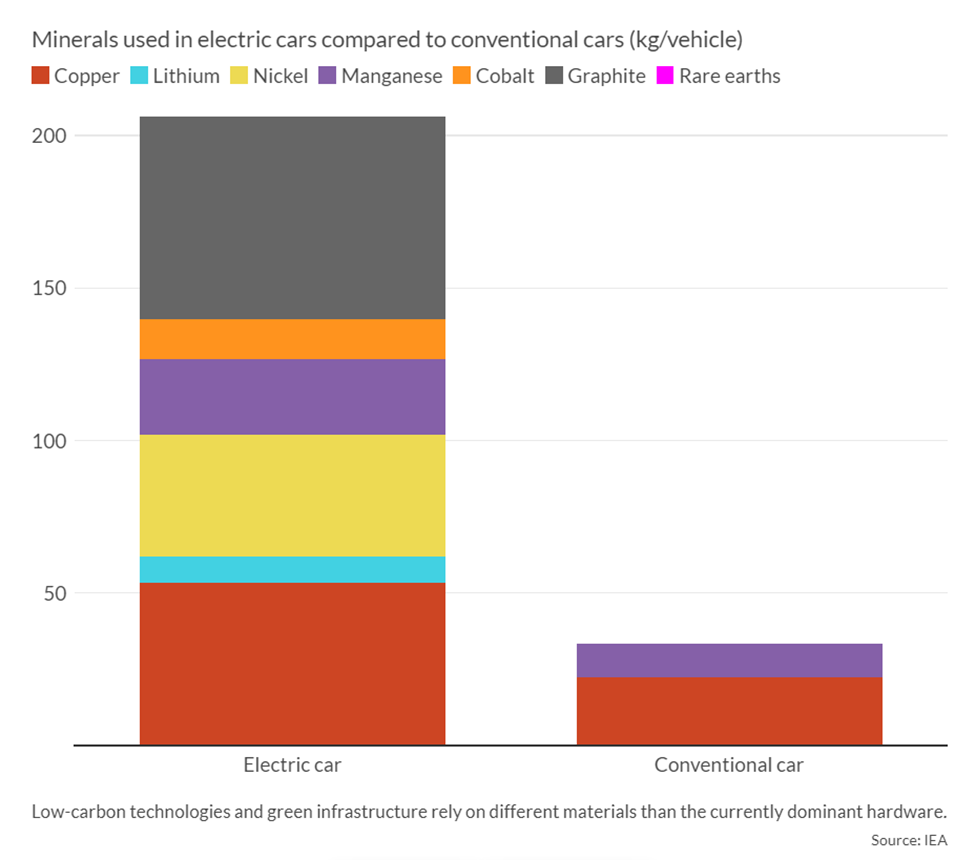

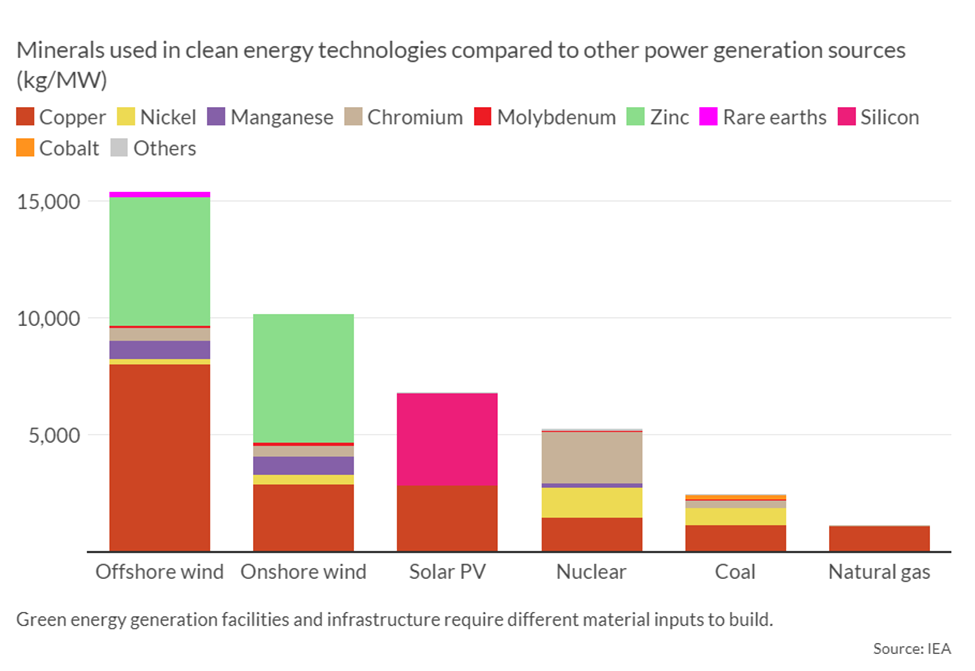

L’AIE affirme que les centrales solaires, les parcs éoliens et les véhicules électriques nécessitent généralement plus de minéraux pour être construits que leurs homologues à base de combustibles fossiles. Une voiture électrique typique nécessite 6 fois plus de ressources minérales qu’une voiture conventionnelle et une centrale éolienne terrestre nécessite 9 fois plus de ressources minérales qu’une centrale au gaz.

Source : AIE

Pour atteindre les objectifs de l’Accord de Paris, les données de l’AIE ont précédemment montré que les secteurs contribuant à la transition énergétique verte seront responsables de plus de 45 % de la demande totale de cuivre, 61 % de la demande de nickel, 69 % de la demande de cobalt et une 92% de la demande de lithium d’ici 2040.

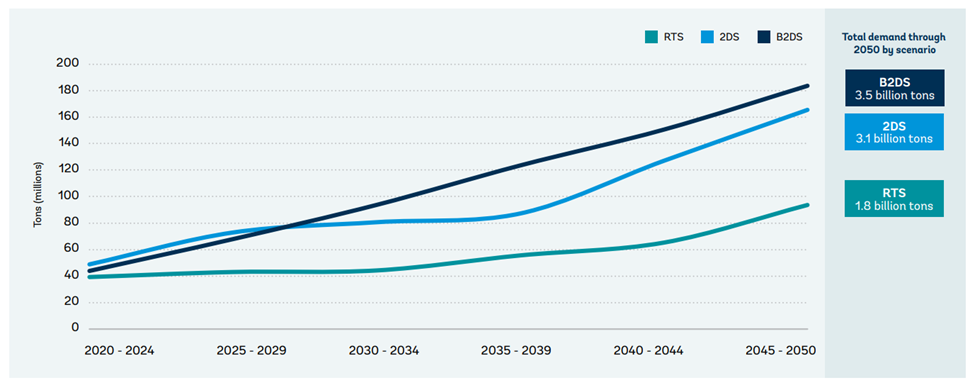

Pour atteindre le zéro net, la demande de ces métaux clés nécessaires au déploiement des technologies de transition énergétique telles que le solaire, l’éolien, les batteries et les véhicules électriques sera multipliée par cinq d’ici 2050, selon les recherches de BloombergNEF.

Menace latente : insécurité de l’approvisionnement

La sécurité de l’approvisionnement va de pair avec une demande accrue de minéraux critiques, ce qui peut être considéré comme un autre facteur contribuant au nationalisme des ressources.

Certes, faire face au niveau sans précédent de la demande de ces matières premières présente un énorme obstacle que le monde doit surmonter. Le problème est double, dont l’un est simplement dû à un manque d’approvisionnement dans les pipelines de production.

Un rapport de la Banque mondiale de 2020 estime que la production mondiale de graphite, de lithium et de cobalt devra augmenter de plus de 450 % d’ici 2050 par rapport aux niveaux de 2018, juste pour répondre à la demande des technologies de stockage d’énergie.

Source : Banque mondiale

D’ici 2030, au moins 300 nouvelles mines – pour des matériaux comme le cobalt, le cuivre, le graphite, le lithium, le nickel, les éléments de terres rares (RRE) et le vanadium – devront être mises en service. Ce n’est pas une tâche facile, surtout compte tenu du délai entre l’engagement du capital, le développement de la mine et le démarrage de la production, qui peut facilement s’étendre sur 10 à 20 ans.

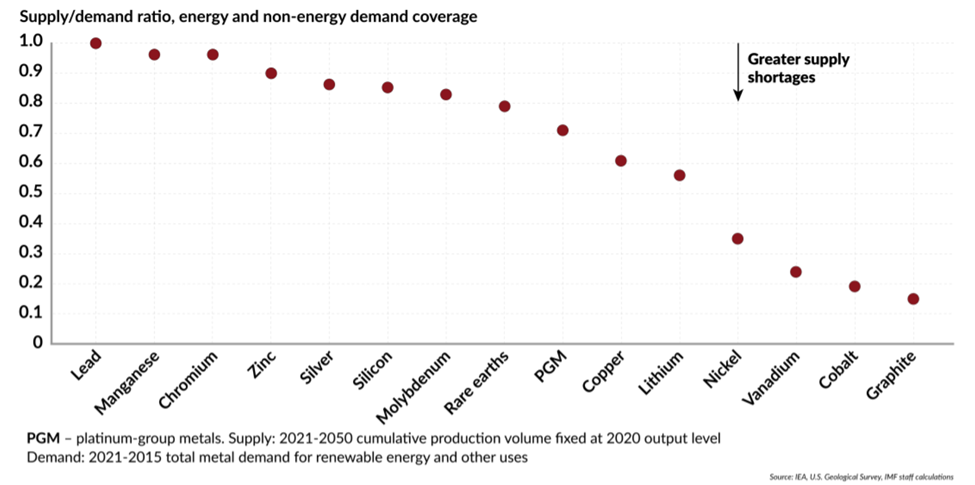

Compte tenu de l’augmentation massive prévue de la consommation de métaux jusqu’en 2050 dans un scénario net zéro, le Fonds monétaire international (FMI) craint que les taux de croissance actuels de la production ne soient insuffisants et qu’ils ne se traduisent par un écart de plus des deux tiers par rapport à la demande. Le déficit en cuivre, lithium et platine devrait varier entre 30 et 40 % par rapport à la demande.

Source : FMI

En raison du manque à gagner, « les prix pourraient atteindre des sommets historiques pendant une durée sans précédent », a averti le fonds. Bien que cela devrait stimuler davantage d’investissements dans le secteur minier, comme mentionné précédemment, la menace du nationalisme des ressources devient également élevée.

Selon le Dr Carole Nakhle, économiste de l’énergie et PDG de la société de conseil basée à Londres Crystol Energy, la plupart des études sur les perspectives des minéraux supposent généralement que le statu quo dans la structure de l’industrie restera en place et que le risque de perturbations importantes de ce La structure a été largement négligée.

« Lorsqu’une ressource naturelle acquiert une plus grande importance stratégique et que sa valeur augmente en conséquence, elle attire l’intervention et le contrôle de l’État », a-t-elle écrit dans un article de mai 2023 sur la façon dont le nationalisme des ressources pourrait compliquer davantage la transition énergétique.

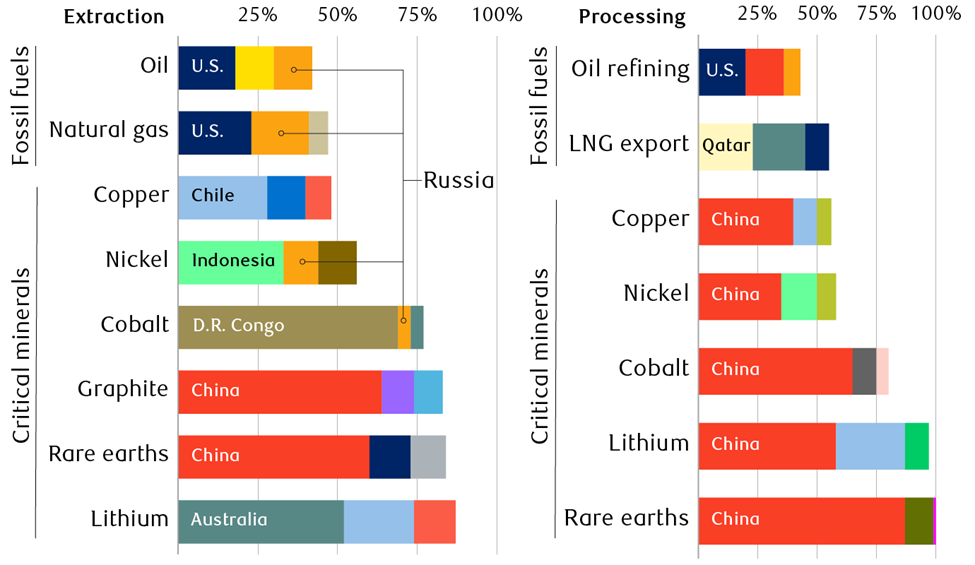

Cela nous amène au deuxième problème majeur de la sécurité de l’approvisionnement – que les principaux gisements miniers ont tendance à être concentrés entre les mains de quelques pays qui peuvent avoir une influence démesurée sur les chaînes d’approvisionnement. En fait, la production de nombreux minéraux est plus concentrée géographiquement que celle du pétrole ou du gaz naturel.

Le traitement des minerais critiques est encore plus concentré, la Chine étant l’acteur dominant, comme le montre le graphique ci-dessous.

Source : AIE

Comme vous pouvez l’imaginer, des concentrations aussi élevées rendent toute chaîne d’approvisionnement susceptible d’être perturbée. Dans des cas extrêmes, cela pourrait conduire à une « militarisation » des minéraux critiques, l’exemple le plus récent étant la limitation des exportations chinoises de gallium et de germanium.

Une étude récente de l’AIE a révélé que la concentration de l’offre s’intensifie en fait pour certains minéraux critiques en 2022 malgré les efforts des États-Unis et de l’Europe pour diversifier et réduire la dépendance à l’égard de la Chine.

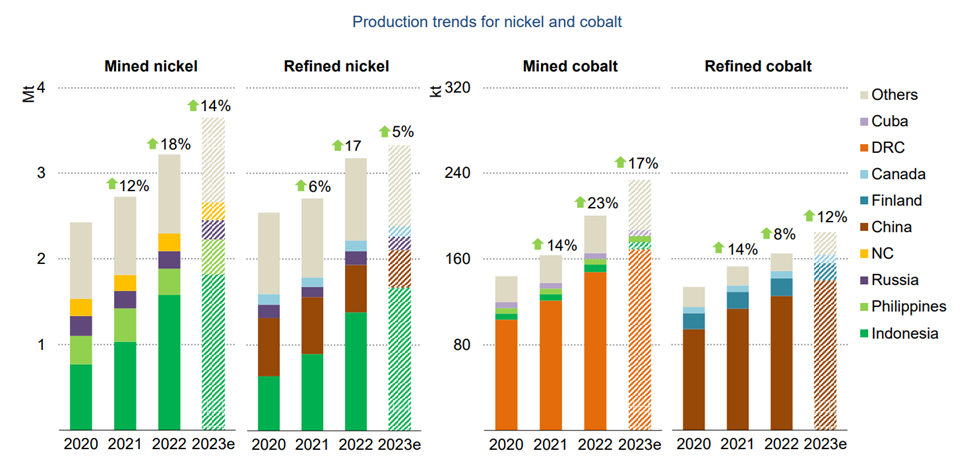

Les minéraux en question comprennent le nickel et le cobalt, deux ingrédients clés des batteries de véhicules électriques dont les sources d’approvisionnement sont fortement concentrées. Près de 70 % du cobalt mondial provient de la République démocratique du Congo, tandis qu’environ un tiers de la production de nickel revient à l’Indonésie.

Source : AIE

Le rapport de l’AIE confirme également que la Chine contrôle la majorité des activités de transformation des métaux, s’imposant comme la force dominante dans la chaîne d’approvisionnement des métaux pour batteries.

« Notre analyse des pipelines de projets révèle des perspectives quelque peu améliorées pour l’exploitation minière, mais pas pour les opérations de raffinage où la concentration géographique actuelle est plus importante », a déclaré l’agence.

Les projets prévus sont principalement développés dans les régions en place, la Chine détenant la moitié des installations chimiques de lithium prévues et l’Indonésie représentant près de 90 % des usines de nickel raffiné prévues, a indiqué l’AIE.

« De nombreux pays détenteurs de ressources cherchent à se positionner plus haut dans la chaîne de valeur, tandis que de nombreux pays consommateurs souhaitent diversifier leur source d’approvisionnement en métaux raffinés. Cependant, le monde n’a pas encore réussi à relier les points pour construire des chaînes d’approvisionnement intermédiaires diversifiées », a-t-il ajouté.

Domination de l’offre et nationalisme des ressources

Sans une chaîne d’approvisionnement plus diversifiée, la dépendance aux ressources continuerait d’être un thème principal de discussion et une menace pour les principaux importateurs de minéraux critiques.

Avant de publier son examen du marché des minéraux critiques de 2023 , l’AIE avait déjà averti que des niveaux de concentration élevés augmentaient les risques pouvant découler de perturbations physiques, de restrictions commerciales ou d’autres développements dans les principaux pays producteurs.

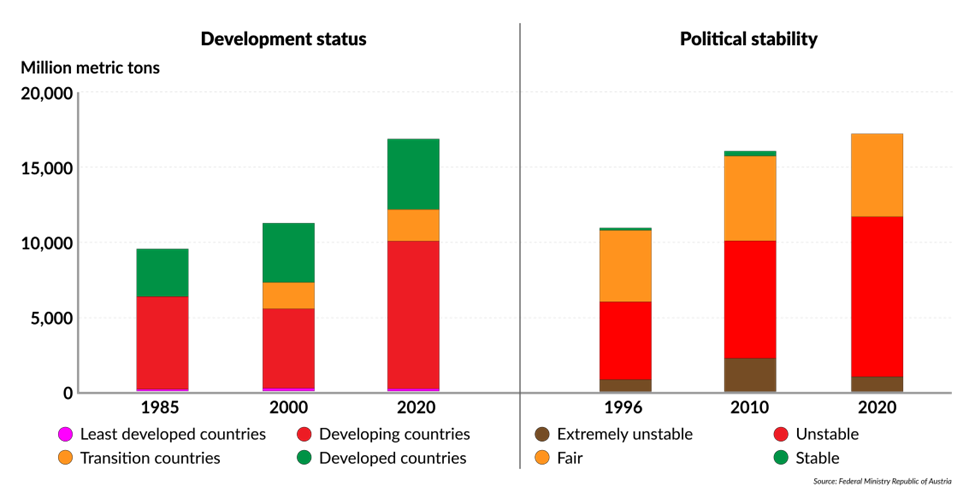

Selon le ministère fédéral autrichien de l’agriculture, des régions et du tourisme, la plupart de ces pays producteurs sont politiquement instables, et donc le risque et le coût d’y faire des affaires sont plus élevés.

Source : ministère autrichien des Affaires étrangères

De plus, la gouvernance des ressources naturelles dans bon nombre de ces endroits est « sous-optimale », comme l’a déclaré le Conseil international des mines et des métaux (ICMM).

De plus, pour tous ces pays, le secteur minier a une importance stratégique, en particulier lorsqu’il est l’épine dorsale de l’économie et la principale source de revenus du gouvernement. Selon l’ICMM, les pays sont considérés comme dépendants des ressources lorsque les métaux et les minéraux représentent plus de 20 % des exportations en valeur et que les rentes minières représentent plus de 10 % du PIB du pays. Dans de nombreux pays, ce seuil est facilement dépassé.

Pour paraphraser l’article du Dr Nakhle :

« Tous les facteurs ci-dessus – de la concentration de la production et des réserves à l’importance stratégique du secteur et en particulier le potentiel de prix élevés – créent un terrain fertile pour une montée du nationalisme des ressources. »

Cela explique pourquoi de nombreux pays avec des scores élevés sur l’indice de nationalisme des ressources de Maplecroft se trouvent également être ceux qui ont les réserves minérales les plus riches. En croisant les nations avec la plus grande base de réserves pour certains minéraux (sur la base des chiffres de l’USGS) avec celles qui ont un fort potentiel de nationalisme des ressources, nous voyons un chevauchement clair (en astérisque ci-dessous).

Selon le GTDT Practice Guide , une montée du nationalisme des ressources va créer un conflit entre l’intérêt des États à maximiser la valeur de leurs ressources naturelles et l’intérêt des producteurs à maximiser la production en réponse à la demande créée par la transition énergétique.

Cela se reflète dans le nombre croissant de demandes d’arbitrage international intentées par des investisseurs contre des gouvernements nationaux. Par exemple, la Colombie fait actuellement face à une plainte du CIRDI concernant des tentatives des autorités de l’État de réclamer rétroactivement plus de 180 millions de dollars de redevances. Le Pérou fait également face à une paire de réclamations d’investisseurs dans le projet minier de cuivre-molybdène Carro Verde concernant une demande de 316 millions de dollars de redevances.

Compte tenu de l’abondance de minéraux critiques dans les pays ayant des antécédents de nationalisme des ressources, on s’attend à ce que l’activité des différends continue d’augmenter à l’avenir. Une augmentation des litiges réduirait donc les incitations pour les investisseurs à investir dans ces juridictions, mettant la pression sur une offre mondiale déjà tendue.

Au fil du temps, cette dynamique créerait un « cercle vicieux » de risque accru de nationalisme des ressources motivé par une importance stratégique et économique croissante des minéraux, retardant ainsi considérablement la transition énergétique mondiale.

Juridictions favorables au secteur minier

Bien entendu, le moyen le plus simple de réduire le risque de nationalisme des ressources consiste à éviter les pays considérés comme présentant des risques d’investissement élevés et à se tourner vers ceux qui disposent de ressources suffisantes et de politiques conçues pour maximiser les opérations minières.

Pendant de nombreuses années, l’industrie minière a été guidée par l’indice annuel d’attractivité des investissements du Fraser Institute, qui évalue les régions en fonction de leur attrait géologique et des politiques et attitudes gouvernementales respectives à l’égard de l’exploration minière. L’indice est construit à partir des réponses données par certains participants de l’industrie à qui on a demandé de classer les provinces, les États et les pays selon divers facteurs de politique publique dans une enquête annuelle.

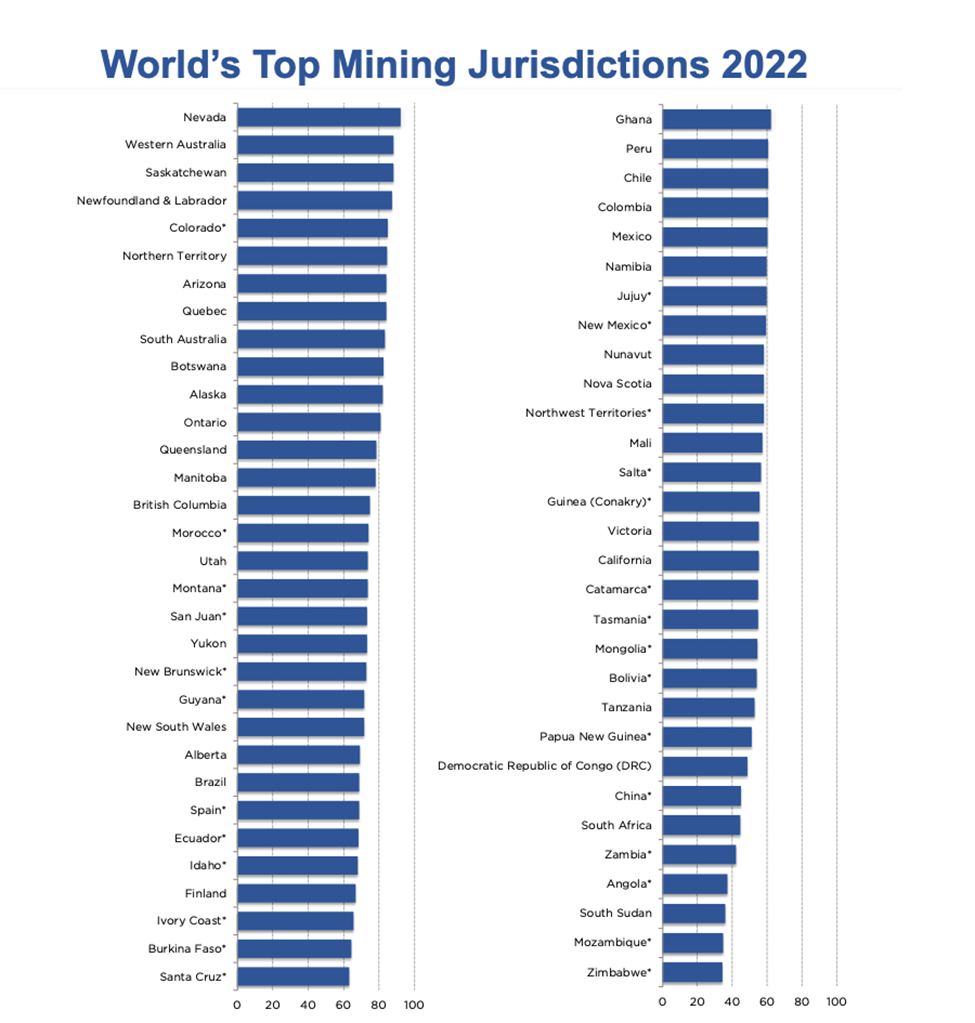

L’édition 2022 de l’enquête du Fraser Institute a révélé que le Nevada était la première juridiction en termes d’attractivité des investissements, passant de la 3e place auparavant. L’Australie-Occidentale, qui était en tête de la liste 2021, s’est classée 2e cette fois. La Saskatchewan continue d’être sur le podium, passant légèrement de la 2e à la 3e place (voir ci-dessous).

Source : Institut Fraser

Terre-Neuve-et-Labrador, le Colorado, le Territoire du Nord, l’Arizona, le Québec, l’Australie-Méridionale et le Botswana complètent le top 10. Les États-Unis, le Canada et l’Australie ont chacun trois juridictions dans la liste des 10 premiers, suivis par l’Afrique avec une.

Pendant ce temps, le Zimbabwe est classé comme la juridiction la moins attrayante pour les investissements, suivi du Mozambique, du Soudan du Sud et de l’Angola. Également dans les 10 derniers (en commençant par les moins attractifs pour les investissements) se trouvent la Zambie, l’Afrique du Sud, la Chine, la République démocratique du Congo, la Papouasie-Nouvelle-Guinée et la Tanzanie. L’Afrique est la région avec le plus de juridictions (8) dans les 10 derniers. L’Asie et l’Océanie ont chacune une juridiction dans les 10 derniers.

Conclusion

Chez AOTH, le nationalisme des ressources/le risque pays est toujours au premier plan de nos considérations lors de la vérification diligente des sociétés d’exploration. En tant que tel, ce n’est pas un hasard si toutes les entreprises de ressources présentées sur le site Web apparaissent sur le côté gauche (à faible risque) du tableau ci-dessus.

Beaucoup d’entre elles sont des sociétés d’exploration qui se concentrent sur les minéraux critiques, un marché qui connaît une croissance sans précédent alors que la transition énergétique mondiale continue de faire augmenter la demande.