Le réchauffement climatique a élevé le statut économique et l’importance politique des minéraux critiques, mais cela s’accompagne également d’un risque accru de nationalisme des ressources à travers le monde.

Le terme « nationalisme des ressources » est vaguement défini comme la tendance des peuples et des gouvernements à affirmer leur contrôle, pour des raisons stratégiques et économiques, sur les ressources naturelles situées sur leur territoire. Il est souvent décrit comme une forme rétrograde de protectionnisme étatique.

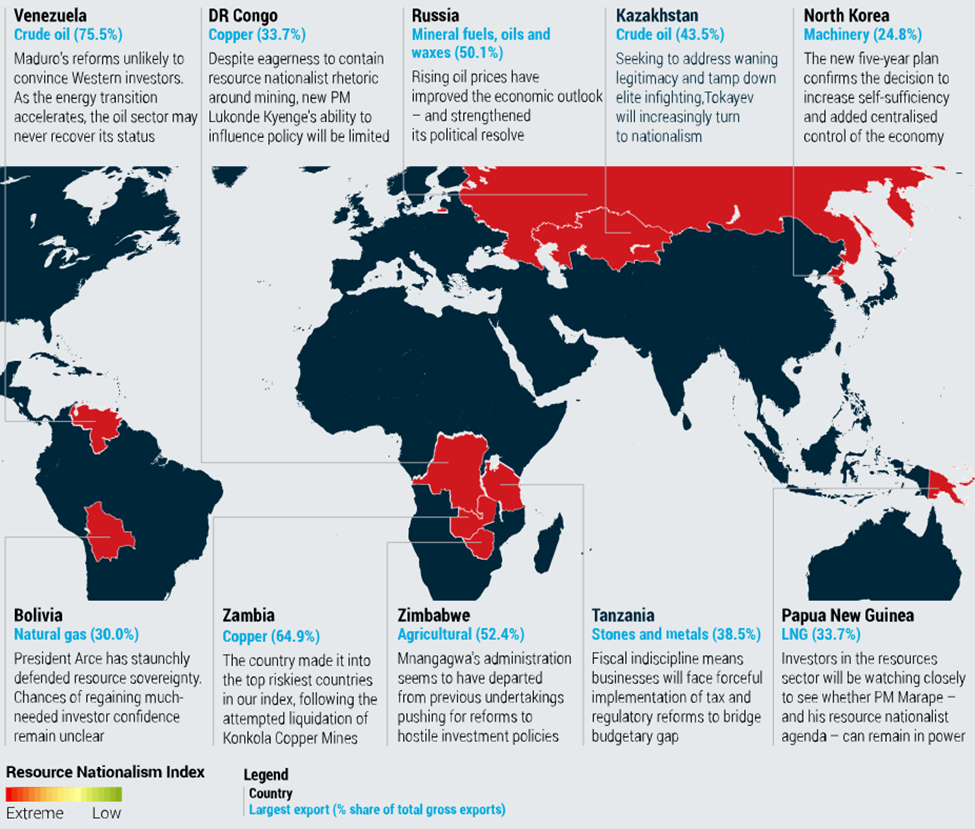

Un rapport de 2021 de la société mondiale de renseignement sur les risques Maplecroft a identifié un risque croissant de nationalisme des ressources dans pas moins de 34 pays à travers le monde. Les pays d’Amérique latine et d’Afrique qui possèdent de grandes réserves de minéraux critiques, notamment le cuivre (Zambie), le cobalt (RDC) et le lithium (Bolivie), dominent la liste.

Les pays les plus à risque sont ceux qui dépendent des minerais qu’ils exportent mais qui ont subi d’importantes contractions économiques. Ces endroits sont plus susceptibles d’essayer de récupérer leurs pertes financières en ciblant l’industrie minière de leur pays, a-t-il déclaré.

Selon l’entreprise basée au Royaume-Uni, le nationalisme des ressources peut se manifester dans un certain nombre de mesures différentes prises par les gouvernements, par ordre croissant de gravité :

- Respecter les contrats existants mais ne pas renouveler les contrats arrivés à expiration ;

- Expropriation indirecte, où un investisseur conserve le titre légal de sa propriété mais est privé de son utilisation économique (par exemple, modification ex post des conditions fiscales convenues (taux d’imposition et de redevance) pour augmenter la part gouvernementale des revenus) ;

- Nationalisation légale, normalement entreprise à des fins publiques et sur une base non discriminatoire, avec une procédure régulière et une indemnisation équitable ; et

- Expropriation illégale d’actifs appartenant à des étrangers sans compensation équitable.

Dans son rapport, Maplecroft a observé une volonté croissante des gouvernements d’intervenir dans l’économie par des moyens plus subtils, tels que l’expropriation indirecte ou l’augmentation de la demande dans les exigences de contenu local, plutôt que la nationalisation pure et simple ou les fortes augmentations d’impôts imposées à l’exploitation minière étrangère. En Afrique, par exemple, le Mozambique, la Zambie et le Ghana ont tous promulgué ces dernières années des lois minières modifiant leur législation fiscale.

En Amérique latine, l’entreprise pointe du doigt deux influences derrière le nationalisme des ressources. Le premier est idéologique, comme la nationalisation par l’Argentine des intérêts de Repsol dans YPF ; et la seconde est une pression accrue des communautés pour exercer un plus grand contrôle sur leurs ressources minérales. Ce dernier est mieux personnifié par le Chili. Déclenché par les pires troubles sociaux depuis une génération, ancrés dans des inégalités galopantes, le pays vient d’élire une assemblée qui confiera à la gauche la responsabilité de rédiger une nouvelle constitution.

Les réformes pourraient donner plus de pouvoir aux communautés autochtones et étendre les droits à l’eau, y compris une éventuelle interdiction de l’exploitation minière dans les zones où il y a des glaciers, ainsi qu’une propriété accrue de l’État sur l’eau dessalée par les sociétés minières.

La Zambie est entrée dans la liste des 10 pays à haut risque de Maplecroft en raison d’une tentative de liquidation de Konkola Copper Mines, tandis qu’en République démocratique du Congo, le gouvernement congolais a augmenté en 2018 les impôts sur les sociétés minières et augmenté les redevances. Le pays est le plus grand producteur de cuivre et de cobalt d’Afrique.

L’une des raisons pour lesquelles le nationalisme des ressources s’est renforcé ces dernières années est liée à la mondialisation. Au cours des années 1970 et 1980, il était courant de voir les gouvernements des pays en développement nationaliser des industries. Cependant, lorsque la mondialisation a émergé dans les années 1990, il y avait un besoin d’investissements étrangers car les gouvernements ont privatisé les industries, ce qui a réduit les tentatives de saisie des actifs étrangers tels que les mines et les usines.

Cela a changé lorsque les gouvernements d’Amérique latine, principalement, ont vu les bénéfices miniers quitter le pays et ont cherché à mieux contrôler leurs richesses minérales.

Exemple récent : le lithium du Chili

Le Chili est peut-être l’exemple le plus significatif d’une bombe de « nationalisme des ressources » qui a été larguée ces derniers temps.

En avril 2023, le président nouvellement élu Gabriel Boric a annoncé son plan de nationalisation de l’industrie du lithium du pays, l’État prenant une participation majoritaire dans tous les nouveaux contrats. Selon les médias, la société publique d’extraction de cuivre Codelco signera dans un premier temps des partenaires pour de nouveaux contrats, après quoi une société nationale de lithium aura cette responsabilité.

De plus, Codelco et un autre minier public, Enami, se verront attribuer des contrats d’exploration et d’extraction dans des zones où il existe désormais des projets privés. Les deux mineurs de lithium déjà au Chili, SQM et Albemarle, basé aux États-Unis, continueront à opérer jusqu’à l’expiration de leurs contrats.

De plus, le gouvernement chilien souhaite créer une association régionale de lithium avec l’Argentine et la Bolivie voisines, qui forment ensemble la région du « triangle du lithium » où se trouvent 65 % des réserves mondiales connues de lithium.

« Au Chili, ce sera probablement le cas le plus important », a déclaré Carlos Pascual, haut responsable de l’énergie chez IHS Markit, via Reuters , faisant référence aux efforts régionaux pour exercer un contrôle accru du gouvernement sur le minerai considéré comme la clé d’un avenir plus vert et Le rôle démesuré du Chili sur le marché des métaux.

La nation latino-américaine est actuellement le deuxième producteur mondial de lithium, représentant environ un quart de la production mondiale.

« Cela est considéré comme une opportunité d’assurer des revenus directs à l’État, tout comme de nombreux pays ont décidé de nationaliser le pétrole à une autre époque », a-t-il ajouté.

La nationalisation du lithium au Chili fait suite à un plan similaire annoncé par le Mexique, qui n’a même pas encore produit le métal mais dispose d’une quantité respectable de réserves de lithium (top 10 au monde).

Début 2022, le président mexicain Andres Manuel Lopez, comme son collègue de gauche au Chili, a décrété une nationalisation radicale du lithium et a ensuite ordonné la création d’une nouvelle société de lithium gérée par l’État appelée LitioMx.

Lopez Obrador, qui vénère la nationalisation pétrolière historique du pays en 1938, a justifié sa politique comme son prolongement logique, arguant que seul le gouvernement peut empêcher l’exploitation par les entreprises et assurer des bénéfices largement répartis.

Le lithium n’est certainement pas le seul minéral ciblé par les États. L’année dernière, l’Indonésie a annoncé une interdiction d’exportation de la bauxite, le minerai utilisé pour fabriquer l’aluminium, qui commencerait en juin 2023. L’objectif est de reproduire le succès de son interdiction de 2020 sur les exportations de nickel brut.

Le Zimbabwe, qui avait déjà interdit les exportations de minerai de lithium brut en décembre 2022, a enchaîné avec une interdiction d’exportation couvrant tous les minerais de base au début de cette année.

Facteur clé : forte demande et prix élevés

Cette tendance à la nationalisation accrue des ressources se poursuivra probablement à mesure que la concurrence mondiale pour les minéraux critiques s’intensifie, entraînant une hausse de leurs prix (et des bénéfices potentiels). Dans l’étude de 2021 de Maplecroft, il a mentionné les cycles des prix des matières premières comme un facteur important dans l’établissement de cette tendance.

Dans GTDT Practice Guide: Mining 2022 , Juliette Fortin, directrice générale principale de FTI Consulting et leader d’opinion mondial, a écrit que « la tendance au nationalisme des ressources augmente lorsque le pouvoir de négociation du gouvernement est plus élevé, ce qui se produit généralement en période de hausse des prix, surtout si cela coïncide avec le fait qu’un investisseur se trouve dans une position où il a fait des investissements irrécupérables.

« Il y a un débat quant à savoir si les récentes augmentations des prix des minéraux sont le début d’un nouveau super cycle. Cependant, compte tenu des longs délais d’exécution des projets miniers, l’augmentation de la demande de minéraux critiques créée par la transition énergétique entraînera presque certainement un déséquilibre entre l’offre et la demande, ce qui a déjà précipité une montée du nationalisme des ressources », a-t-elle ajouté .

Le PDG d’Eurasian Resources Group, Benedikt Sobotka, partage également ce point de vue. « Le nationalisme des ressources survient généralement lorsque les prix augmentent ou devraient le faire, et nous assistons à une vague émergente de nationalisme des ressources en 2023, y compris des interdictions d’exportation », a-t-il déclaré dans une interview avec S&P Global .

L’intensification des efforts pour construire de nouvelles infrastructures dans le cadre de la transition énergétique mondiale ne pourrait que créer une plus grande demande de minéraux critiques pour les batteries comme le lithium, le nickel, le graphite et le cobalt – et, par extension, accroître les risques de nationalisme des ressources.

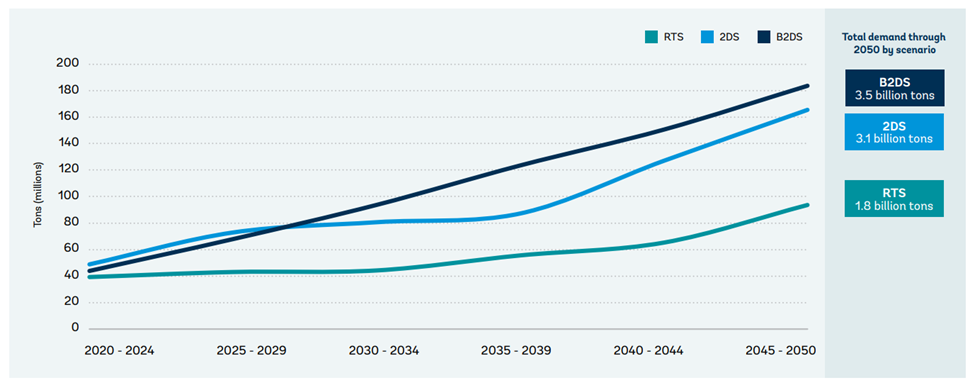

L’Agence internationale de l’énergie (AIE) prévoit que la demande de minéraux utilisés dans les véhicules électriques et le stockage des batteries augmentera au moins 30 fois d’ici 2040.

Le lithium devrait connaître la croissance la plus rapide, selon l’agence, avec une demande multipliée par plus de 40 dans son scénario de développement durable d’ici 2040, suivi du graphite, du cobalt et du nickel (environ 20 à 25 fois). L’expansion des réseaux électriques signifie que la demande de cuivre fait plus que doubler sur la même période.

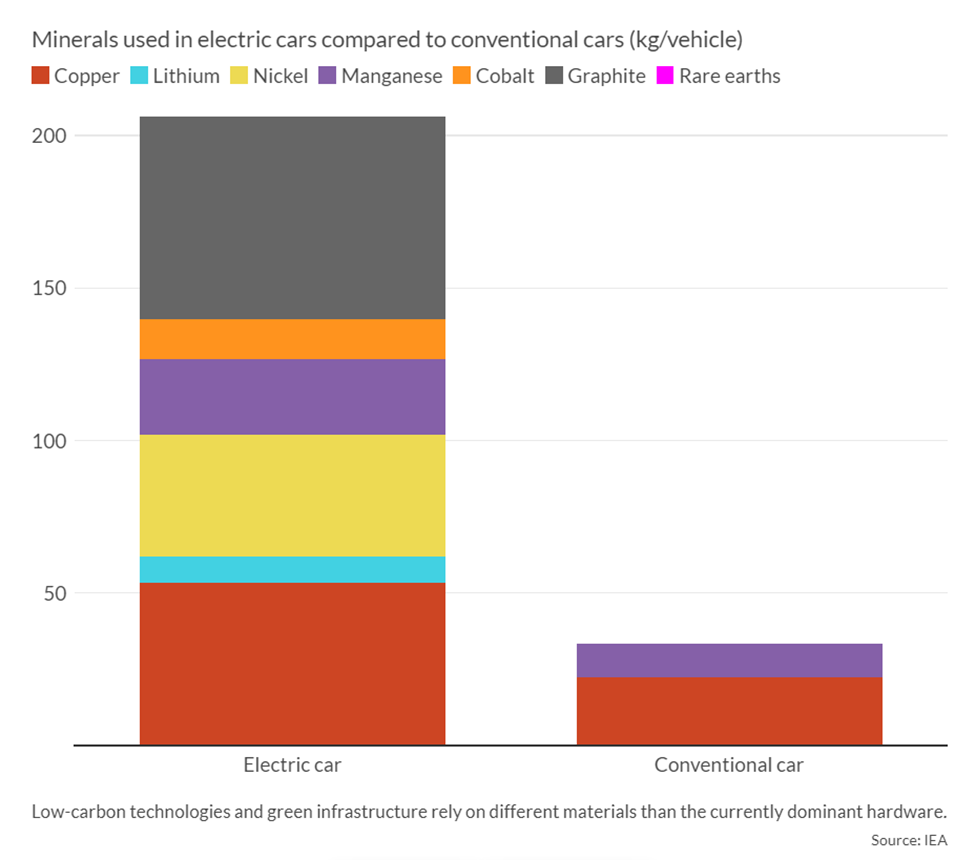

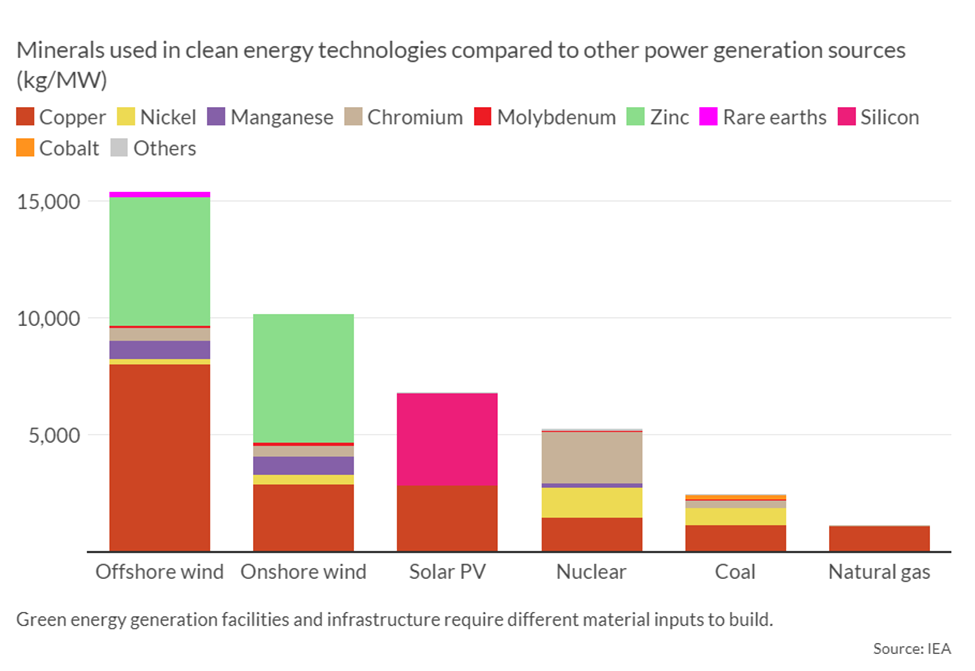

L’AIE affirme que les centrales solaires, les parcs éoliens et les véhicules électriques nécessitent généralement plus de minéraux pour être construits que leurs homologues à base de combustibles fossiles. Une voiture électrique typique nécessite 6 fois plus de ressources minérales qu’une voiture conventionnelle et une centrale éolienne terrestre nécessite 9 fois plus de ressources minérales qu’une centrale au gaz.

Pour atteindre les objectifs de l’Accord de Paris, les données de l’AIE ont précédemment montré que les secteurs contribuant à la transition énergétique verte seront responsables de plus de 45 % de la demande totale de cuivre, 61 % de la demande de nickel, 69 % de la demande de cobalt et une 92% de la demande de lithium d’ici 2040.

Pour atteindre le zéro net, la demande de ces métaux clés nécessaires au déploiement des technologies de transition énergétique telles que le solaire, l’éolien, les batteries et les véhicules électriques sera multipliée par cinq d’ici 2050, selon les recherches de BloombergNEF.

Menace latente : insécurité de l’approvisionnement

La sécurité de l’approvisionnement va de pair avec une demande accrue de minéraux critiques, ce qui peut être considéré comme un autre facteur contribuant au nationalisme des ressources.

Certes, faire face au niveau sans précédent de la demande de ces matières premières présente un énorme obstacle que le monde doit surmonter. Le problème est double, dont l’un est simplement dû à un manque d’approvisionnement dans les pipelines de production.

Un rapport de la Banque mondiale de 2020 estime que la production mondiale de graphite, de lithium et de cobalt devra augmenter de plus de 450 % d’ici 2050 par rapport aux niveaux de 2018, juste pour répondre à la demande des technologies de stockage d’énergie.

D’ici 2030, au moins 300 nouvelles mines – pour des matériaux comme le cobalt, le cuivre, le graphite, le lithium, le nickel, les éléments de terres rares (RRE) et le vanadium – devront être mises en service. Ce n’est pas une tâche facile, surtout compte tenu du délai entre l’engagement du capital, le développement de la mine et le démarrage de la production, qui peut facilement s’étendre sur 10 à 20 ans.

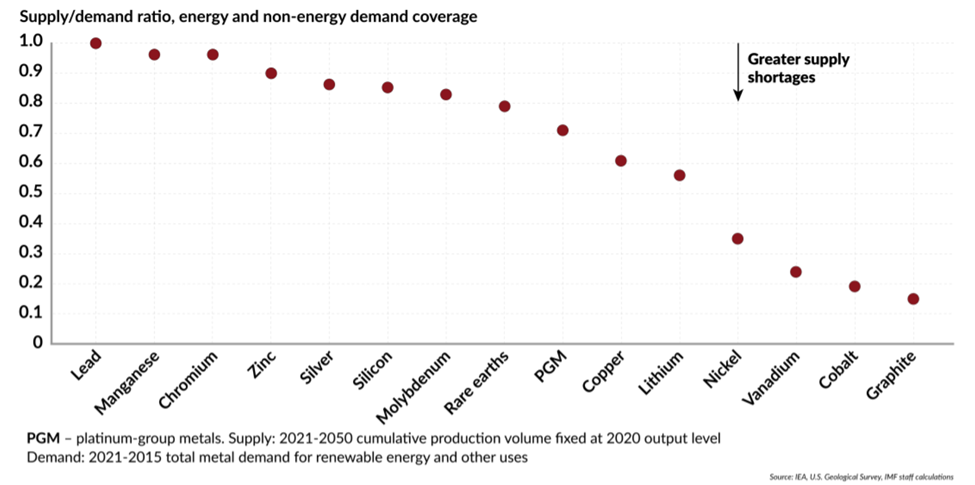

Compte tenu de l’augmentation massive prévue de la consommation de métaux jusqu’en 2050 dans un scénario net zéro, le Fonds monétaire international (FMI) craint que les taux de croissance actuels de la production ne soient insuffisants et qu’ils ne se traduisent par un écart de plus des deux tiers par rapport à la demande. Le déficit en cuivre, lithium et platine devrait varier entre 30 et 40 % par rapport à la demande.

En raison du manque à gagner, « les prix pourraient atteindre des sommets historiques pendant une durée sans précédent », a averti le fonds. Bien que cela devrait stimuler davantage d’investissements dans le secteur minier, comme mentionné précédemment, la menace du nationalisme des ressources devient également élevée.

Selon le Dr Carole Nakhle, économiste de l’énergie et PDG de la société de conseil basée à Londres Crystol Energy, la plupart des études sur les perspectives des minéraux supposent généralement que le statu quo dans la structure de l’industrie restera en place et que le risque de perturbations importantes de ce La structure a été largement négligée.

« Lorsqu’une ressource naturelle acquiert une plus grande importance stratégique et que sa valeur augmente en conséquence, elle attire l’intervention et le contrôle de l’État », a-t-elle écrit dans un article de mai 2023 sur la façon dont le nationalisme des ressources pourrait compliquer davantage la transition énergétique.

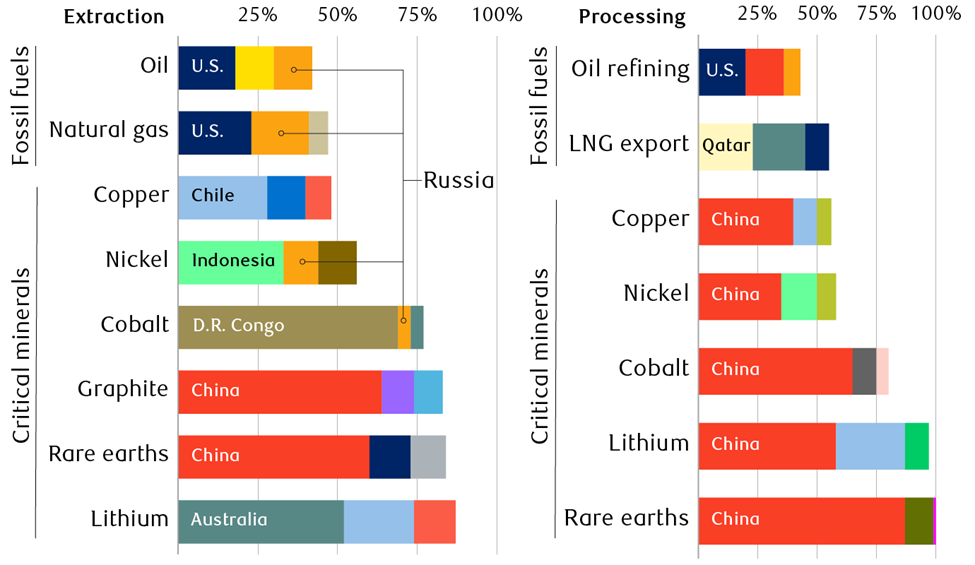

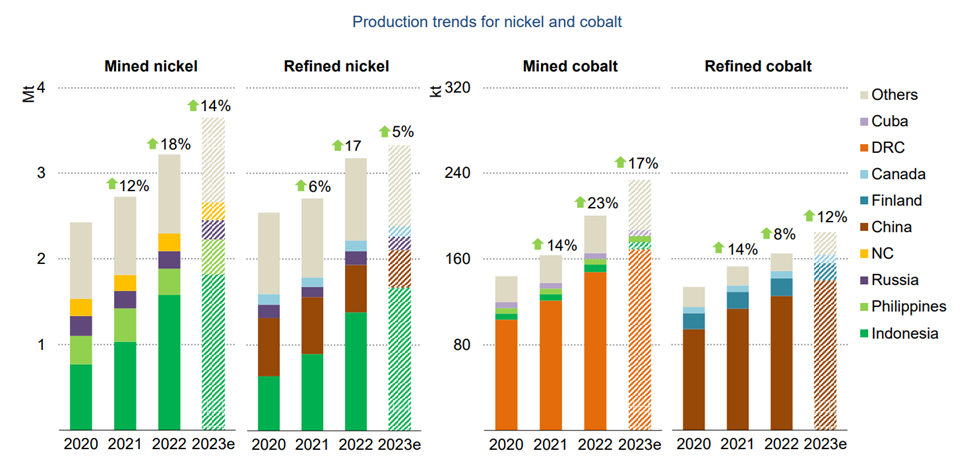

Cela nous amène au deuxième problème majeur de la sécurité de l’approvisionnement – que les principaux gisements miniers ont tendance à être concentrés entre les mains de quelques pays qui peuvent avoir une influence démesurée sur les chaînes d’approvisionnement. En fait, la production de nombreux minéraux est plus concentrée géographiquement que celle du pétrole ou du gaz naturel.

Le traitement des minerais critiques est encore plus concentré, la Chine étant l’acteur dominant, comme le montre le graphique ci-dessous.

Comme vous pouvez l’imaginer, des concentrations aussi élevées rendent toute chaîne d’approvisionnement susceptible d’être perturbée. Dans des cas extrêmes, cela pourrait conduire à une « militarisation » des minéraux critiques, l’exemple le plus récent étant la limitation des exportations chinoises de gallium et de germanium.

Une étude récente de l’AIE a révélé que la concentration de l’offre s’intensifie en fait pour certains minéraux critiques en 2022 malgré les efforts des États-Unis et de l’Europe pour diversifier et réduire la dépendance à l’égard de la Chine.

Les minéraux en question comprennent le nickel et le cobalt, deux ingrédients clés des batteries de véhicules électriques dont les sources d’approvisionnement sont fortement concentrées. Près de 70 % du cobalt mondial provient de la République démocratique du Congo, tandis qu’environ un tiers de la production de nickel revient à l’Indonésie.

Le rapport de l’AIE confirme également que la Chine contrôle la majorité des activités de transformation des métaux, s’imposant comme la force dominante dans la chaîne d’approvisionnement des métaux pour batteries.

« Notre analyse des pipelines de projets révèle des perspectives quelque peu améliorées pour l’exploitation minière, mais pas pour les opérations de raffinage où la concentration géographique actuelle est plus importante », a déclaré l’agence.

Les projets prévus sont principalement développés dans les régions en place, la Chine détenant la moitié des installations chimiques de lithium prévues et l’Indonésie représentant près de 90 % des usines de nickel raffiné prévues, a indiqué l’AIE.

« De nombreux pays détenteurs de ressources cherchent à se positionner plus haut dans la chaîne de valeur, tandis que de nombreux pays consommateurs souhaitent diversifier leur source d’approvisionnement en métaux raffinés. Cependant, le monde n’a pas encore réussi à relier les points pour construire des chaînes d’approvisionnement intermédiaires diversifiées », a-t-il ajouté.

Domination de l’offre et nationalisme des ressources

Sans une chaîne d’approvisionnement plus diversifiée, la dépendance aux ressources continuerait d’être un thème principal de discussion et une menace pour les principaux importateurs de minéraux critiques.

Avant de publier son examen du marché des minéraux critiques de 2023 , l’AIE avait déjà averti que des niveaux de concentration élevés augmentaient les risques pouvant découler de perturbations physiques, de restrictions commerciales ou d’autres développements dans les principaux pays producteurs.

Selon le ministère fédéral autrichien de l’agriculture, des régions et du tourisme, la plupart de ces pays producteurs sont politiquement instables, et donc le risque et le coût d’y faire des affaires sont plus élevés.

De plus, la gouvernance des ressources naturelles dans bon nombre de ces endroits est « sous-optimale », comme l’a déclaré le Conseil international des mines et des métaux (ICMM).

De plus, pour tous ces pays, le secteur minier a une importance stratégique, en particulier lorsqu’il est l’épine dorsale de l’économie et la principale source de revenus du gouvernement. Selon l’ICMM, les pays sont considérés comme dépendants des ressources lorsque les métaux et les minéraux représentent plus de 20 % des exportations en valeur et que les rentes minières représentent plus de 10 % du PIB du pays. Dans de nombreux pays, ce seuil est facilement dépassé.

Pour paraphraser l’article du Dr Nakhle :

« Tous les facteurs ci-dessus – de la concentration de la production et des réserves à l’importance stratégique du secteur et en particulier le potentiel de prix élevés – créent un terrain fertile pour une montée du nationalisme des ressources. »

Cela explique pourquoi de nombreux pays avec des scores élevés sur l’indice de nationalisme des ressources de Maplecroft se trouvent également être ceux qui ont les réserves minérales les plus riches. En croisant les nations avec la plus grande base de réserves pour certains minéraux (sur la base des chiffres de l’USGS) avec celles qui ont un fort potentiel de nationalisme des ressources, nous voyons un chevauchement clair (en astérisque ci-dessous).

Selon le GTDT Practice Guide , une montée du nationalisme des ressources va créer un conflit entre l’intérêt des États à maximiser la valeur de leurs ressources naturelles et l’intérêt des producteurs à maximiser la production en réponse à la demande créée par la transition énergétique.

Cela se reflète dans le nombre croissant de demandes d’arbitrage international intentées par des investisseurs contre des gouvernements nationaux. Par exemple, la Colombie fait actuellement face à une plainte du CIRDI concernant des tentatives des autorités de l’État de réclamer rétroactivement plus de 180 millions de dollars de redevances. Le Pérou fait également face à une paire de réclamations d’investisseurs dans le projet minier de cuivre-molybdène Carro Verde concernant une demande de 316 millions de dollars de redevances.

Compte tenu de l’abondance de minéraux critiques dans les pays ayant des antécédents de nationalisme des ressources, on s’attend à ce que l’activité des différends continue d’augmenter à l’avenir. Une augmentation des litiges réduirait donc les incitations pour les investisseurs à investir dans ces juridictions, mettant la pression sur une offre mondiale déjà tendue.

Au fil du temps, cette dynamique créerait un « cercle vicieux » de risque accru de nationalisme des ressources motivé par une importance stratégique et économique croissante des minéraux, retardant ainsi considérablement la transition énergétique mondiale.

Juridictions favorables au secteur minier

Bien entendu, le moyen le plus simple de réduire le risque de nationalisme des ressources consiste à éviter les pays considérés comme présentant des risques d’investissement élevés et à se tourner vers ceux qui disposent de ressources suffisantes et de politiques conçues pour maximiser les opérations minières.

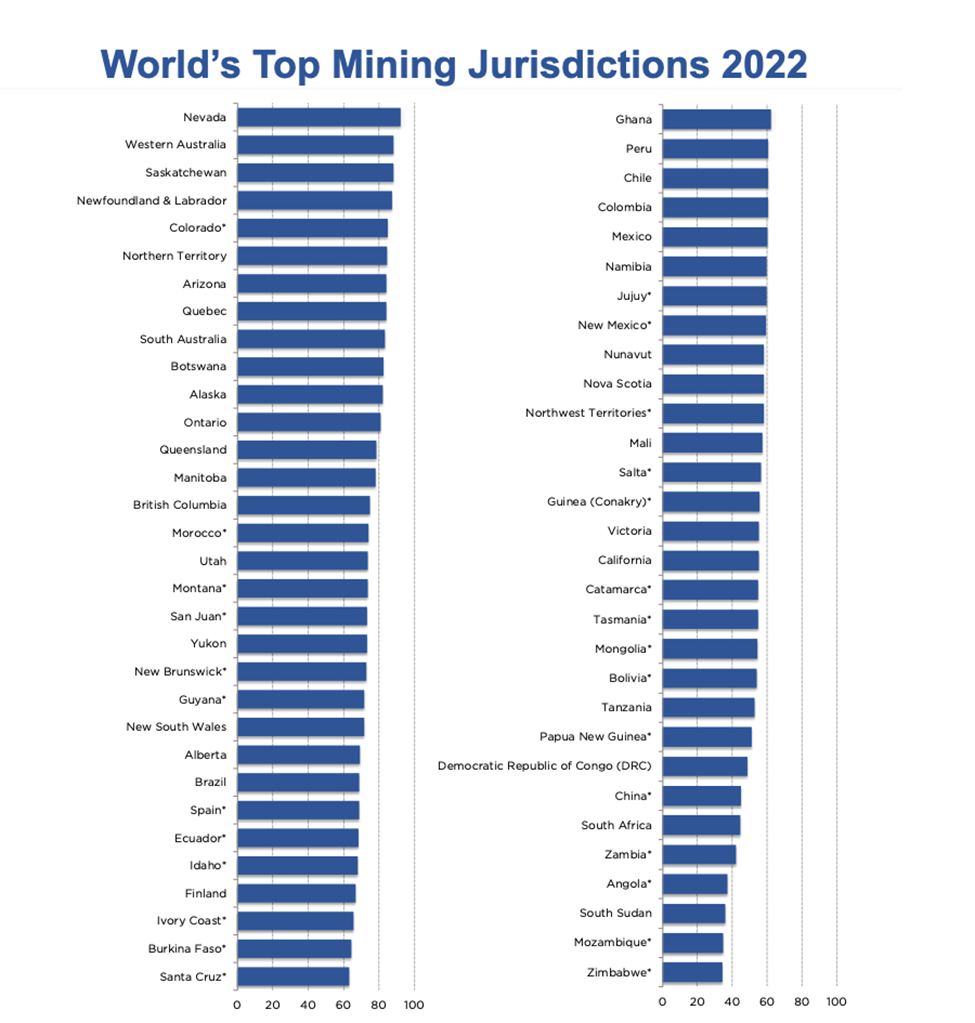

Pendant de nombreuses années, l’industrie minière a été guidée par l’indice annuel d’attractivité des investissements du Fraser Institute, qui évalue les régions en fonction de leur attrait géologique et des politiques et attitudes gouvernementales respectives à l’égard de l’exploration minière. L’indice est construit à partir des réponses données par certains participants de l’industrie à qui on a demandé de classer les provinces, les États et les pays selon divers facteurs de politique publique dans une enquête annuelle.

L’édition 2022 de l’enquête du Fraser Institute a révélé que le Nevada était la première juridiction en termes d’attractivité des investissements, passant de la 3e place auparavant. L’Australie-Occidentale, qui était en tête de la liste 2021, s’est classée 2e cette fois. La Saskatchewan continue d’être sur le podium, passant légèrement de la 2e à la 3e place (voir ci-dessous).

Terre-Neuve-et-Labrador, le Colorado, le Territoire du Nord, l’Arizona, le Québec, l’Australie-Méridionale et le Botswana complètent le top 10. Les États-Unis, le Canada et l’Australie ont chacun trois juridictions dans la liste des 10 premiers, suivis par l’Afrique avec une.

Pendant ce temps, le Zimbabwe est classé comme la juridiction la moins attrayante pour les investissements, suivi du Mozambique, du Soudan du Sud et de l’Angola. Également dans les 10 derniers (en commençant par les moins attractifs pour les investissements) se trouvent la Zambie, l’Afrique du Sud, la Chine, la République démocratique du Congo, la Papouasie-Nouvelle-Guinée et la Tanzanie. L’Afrique est la région avec le plus de juridictions (8) dans les 10 derniers. L’Asie et l’Océanie ont chacune une juridiction dans les 10 derniers.

Conclusion

Chez AOTH, le nationalisme des ressources/le risque pays est toujours au premier plan de nos considérations lors de la vérification diligente des sociétés d’exploration. En tant que tel, ce n’est pas un hasard si toutes les entreprises de ressources présentées sur le site Web apparaissent sur le côté gauche (à faible risque) du tableau ci-dessus.

Beaucoup d’entre elles sont des sociétés d’exploration qui se concentrent sur les minéraux critiques, un marché qui connaît une croissance sans précédent alors que la transition énergétique mondiale continue de faire augmenter la demande.

(Par Richard Mills)

Source : mining.com