Au début du mois, la NOC avait rendu public le succès des activités de forage entreprises sur le puits J3-NC101 localisé dans le bassin de Murzuq, dans le sud-ouest de la Libye.

En Libye, la société publique du pétrole a livré, jeudi 17 août, une mise à jour concernant le niveau de production du puits d’exploration J3-NC101 situé dans le bassin de Murzuq. Il y a quelques semaines, ce site avait fait l’objet de travaux de forage réussis.

À l’issue de ces activités, le puits affichait une production de 560 b/j de brut conformément aux tests de débit réalisés par les parties prenantes. D’après la NOC, l’infrastructure livre désormais une production de 1 150 b/j.

Ce développement fait suite aux travaux de remplacement de la pompe à faible rendement installée sur le puits, par une pompe à rendement plus élevé. Des opérations entièrement effectuées par les spécialistes locaux de l’industrie pétrolière libyenne.

Les autorités multiplient, depuis plusieurs mois, les initiatives destinées à accroitre le plateau de la production pétrolière libyenne qui est actuellement autour de 1,2 million b/j.

Ces derniers mois les activités autour du développement du gisement pétrolier sénégalais de Sangomar se sont multipliées. En juillet, les parties prenantes du champ ont signé un contrat MSA avec Genesis et Goree Offshore Engineering pour assurer l’intégrité du site.

Africa Finance Corporation (AFC), l’un des principaux fournisseurs de solutions financières dédiées aux projets d’infrastructures sur le continent, a annoncé, vendredi 18 août, qu’elle investirait 54,4 millions de dollars dans les activités de développement du gisement pétrolier de Sangomar, au Sénégal.

L’investissement vise à soutenir et stimuler la croissance du secteur pétrolier et gazier de la nation ouest-africaine. Il devrait concrètement contribuer au démarrage de la phase initiale du plan de développement du gisement et soutenir ainsi l’extraction des premiers volumes d’hydrocarbures hébergés sur le site, soit environ 500 millions de barils bruts, selon les estimations.

Le Sénégal a rejoint l’AFC en tant que membre en 2019. Depuis, l’institution financière a joué un rôle important dans la construction d’infrastructures dans le pays, en l’occurrence dans le secteur énergétique.

L’AFC a par exemple significativement contribué au financement du projet de centrale électrique à cycle combiné de 300 MW mis en place à Cap des Biches représentant à ce jour le plus grand projet de production d’énergie indépendante (IPP) entrepris dans le pays.

Cotée sur les bourses d’Oslo et de Francfort, Akobo Minerals est une compagnie norvégienne pilotant en Éthiopie la construction de la mine d’or Segele. Elle compte en faire, d’ici quelques mois, la première mine industrielle d’or à entrer en service en près de 30 ans.

Akobo Minerals a annoncé le 21 août le lancement d’une procédure d’admission sur le marché boursier OTC Markets aux États-Unis. Active sur la future mine d’or Segele en Éthiopie, la société norvégienne souhaite par cette décision élargir sa base d’actionnaires potentiels aux investisseurs américains.

« Nous avons constaté que les investisseurs s’intéressent beaucoup aux actions minières aux États-Unis […]. Alors que la société s’apprête à produire de l’or à partir de notre mine en Éthiopie, nous voulons nous assurer que les nouveaux investisseurs ont un meilleur accès à la négociation de nos actions », explique Jørgen Evjen, PDG d’Akobo Minerals.

Pour rappel, Akobo est déjà cotée sur les bourses européennes d’Oslo et de Francfort. Son projet Segele Éthiopie consiste en une mine d’or à petite échelle exploitable sur un peu plus de deux ans. Il s’agira de la première mine industrielle d’or mise en service dans le pays en près trois décennies.

Andrada Mining exploite de l’étain sur la mine namibienne d’Uis. En dehors de ses richesses stannifères, le projet héberge également du lithium et du tantale en quantités commercialement exploitables. La compagnie s’attèle à concrétiser ce potentiel.

En Namibie, la compagnie minière Andrada Mining pourrait bénéficier d’un nouveau financement de 25 millions de dollars pour faire avancer les travaux à sa mine d’Uis. Elle a conclu plus tôt ce mois un accord contraignant avec Orion Resources Partners qui accepte sous plusieurs conditions y compris une entrée au capital et l’obtention d’une redevance sur la production, de lui allouer les fonds en plusieurs tranches.

« La signature de l’accord de financement avec Orion fournira un capital suffisant pour mener à bien nos programmes d’extension sur notre site phare d’Uis. La finalisation de ce financement permettra d’accélérer nos plans pour le lithium, d’accroître notre production d’étain […] », a commenté le CEO, Anthony Viljoen.

Alors qu’elle produit déjà de l’étain à la mine d’Uis (359 tonnes de concentré produites entre mars et mai 2023), Andrada Mining cherche à y produire également du lithium. Selon un plan stratégique dévoilé en avril 2022, la compagnie espère atteindre ce but sous cinq ans. En juillet dernier, elle a annoncé l’entrée en service d’une usine pilote d’échantillonnage en vrac de lithium capable de générer des revenus annuels estimés entre 5 et 20 millions de dollars lorsque les niveaux de production les plus élevés seront atteints. La mine d’Uis héberge également du tantale.

Ewoyaa est en passe de devenir la première mine de lithium du Ghana, avec des recettes supérieures à 6 milliards de dollars attendues sur 12 ans. En attendant la mise en service, son propriétaire Atlantic Lithium évalue d’autres options pour accroitre les revenus du projet.

Au Ghana, Atlantic Lithium a annoncé la semaine dernière la conclusion d’un protocole d’accord avec l’Université des Mines et de la Technologie de Tarkwa en vue d’une étude de faisabilité sur la production de feldspath à partir de la future mine de lithium d’Ewoyaa. Il s’agit d’un minéral utilisé dans la production de porcelaine et de céramique.

Ce centre d’excellence ghanéen, dédié à la formation des professionnels miniers et pétroliers notamment, aura la charge de déterminer l’état du marché du feldspath frais et du kaolin dans le pays et dans la sous-région. La faisabilité technique du traitement du feldspath au Ghana, l’analyse des risques et l’identification de mesures d’atténuation de ces derniers, ainsi qu’un modèle financier sur les coûts et revenus attendus pour le projet, seront également évalués.

Les résultats de cette étude de faisabilité permettront à Atlantic Lithium de prendre une décision sur la production du feldspath comme sous-produit du concentré de spodumène de son usine de lithium à Ewoyaa. Si les conditions nécessaires sont réunies, la compagnie pourrait approvisionner marché national de la céramique au Ghana.

« Nous espérons contribuer à revigorer le marché ghanéen de la céramique grâce à l’approvisionnement à long terme en feldspath d’Ewoyaa, en stimulant la création de nouveaux emplois et le développement d’entreprises associées dans l’industrie au cours du processus », a commenté Keith Muller, DG d’Atlantic Lithium.

Pour rappel, Ewoyaa devrait devenir la première mine de lithium du Ghana d’ici 2025, avec la production de 3,6 millions de tonnes de concentré de spodumène sur 12 ans. L’étude de faisabilité définitive qui a fourni ces chiffres, table sur des revenus d’environ 6,6 milliards de dollars.

En Côte d’Ivoire, la compagnie Firering Strategic Minerals accélère les travaux d’exploration sur son projet de lithium et coltan Atex. Si la concrétisation du potentiel de cet actif peut encore prendre plusieurs années, la société explore d’autres pistes de génération rapide de revenus.

Firering Strategic Minerals, compagnie active sur l’exploration de lithium en Côte d’Ivoire, a conclu un accord pour acquérir 28,33 % d’intérêt dans Limeco Resources pour un montant de 5,1 millions de dollars. Ce dernier détient en Zambie un projet de calcaire, ancienne propriété de Glencore et qui héberge une ressource minérale estimée à plus de 73 millions de tonnes ainsi qu’une installation de production de chaux vive.

« Firering souhaitait ajouter un actif en production à son portefeuille. Nous pensons qu’il s’agit d’une occasion unique pour Firering de diversifier ses investissements et d’obtenir une participation dans un projet avancé qui a le potentiel d’entrer en production d’ici un an »,a commenté le CEO Yuval Cohen.

Si l’on en croit ses propos, l’intérêt de la compagnie pour ce projet se trouve dans sa capacité à devenir rentable et générer des flux de trésorerie dans les 12 à 24 mois, Firering cherchant à payer des dividendes à ses actionnaires « le plus tôt possible ».

En attendant, la société continue d’avancer sur l’exploration de lithium en Côte d’Ivoire. Selon une mise à jour opérationnelle datant de début juillet, elle prévoit pour le deuxième semestre 2023 un programme de forage à circulation inverse sur son projet Atex, où de précédents travaux ont montré du potentiel pour une future production de lithium et de coltan.

Deuxième producteur ouest-africain d’or derrière le Ghana, le Mali dispose encore d’immenses réserves inexploitées. Alors que l’adoption d’un nouveau code minier devrait ouvrir la voie à la reprise du processus d’octroi des permis, plusieurs entreprises accélèrent sur leurs différents projets.

Au Mali, Toubani Resources a publié le 18 août une mise à jour de l’estimation de ressources minérales (MRE) à son projet aurifère Kobada. Ce dernier hébergerait désormais 2,4 millions d’onces, contre 3,14 millions d’onces dans l’estimation de 2021, une baisse de 24 % susceptible d’impacter les chiffres de l’étude de faisabilité actualisée disponible prochainement.

Ces différentes mises à jour font partie des objectifs que s’est fixés la nouvelle équipe de direction de la compagnie, avec à sa tête le PDG Phil Russo nommé fin 2022. Ce dernier a indiqué que l’estimation actualisée des ressources minérales du projet devrait favoriser une réduction du coût du développement de la future mine, tout en offrant un degré de confiance plus élevé pour l’exploitation minière.

0,9 million d’onces de ressources minérales inférées sont en effet passées dans la catégorie indiquée, qui héberge désormais plus de 1,5 million d’onces. « Nous voyons des opportunités significatives pour le forage afin de continuer à augmenter la confiance et la taille de notre base de ressources minérales […]. Nous avons prévu des forages de ressources pour les découvertes récentes (Kobada West et Gosso)qui n’ont pas été incluses dans cette mise à jour de la MRE », a ajouté le PDG.

Selon l’étude de faisabilité publiée en 2021, la mine Kobada peut livrer 1,2 million d’onces sur 16 ans, avec un investissement initial de 152 millions de dollars. Un ingénieur en chef sera bientôt nommé pour conduire l’étude de faisabilité actualisée, alors qu’un entrepreneur sera mobilisé début septembre pour entamer des programmes de forage.

Les actions des sociétés minières aurifères ont connu un mois difficile, s’effondrant de manière disproportionnée sur un recul relativement mineur de l’or. Alors, naturellement, la tendance baissière a augmenté, laissant à nouveau ce petit secteur vraiment en disgrâce. Les contrariants intelligents sont toujours attentifs, car les principales actions aurifères viennent de publier leurs derniers résultats trimestriels. Ils offrent toujours un excellent aperçu de la situation fondamentale des mineurs d’or, de la probabilité ou non d’une hausse des cours des actions.

L’ETF GDX VanEck Gold Miners reste la référence dominante de ce secteur. Née en mai 2006, GDX a transformé son avantage de premier arrivé en une avance insurmontable. Ses 11,2 milliards de dollars d’actifs nets en milieu de semaine ont éclipsé de plus de 30 fois le FNB 1x long des principaux mineurs d’or le plus important ! GDX est sans conteste le véhicule commercial de choix dans ce secteur, les plus grandes sociétés minières d’or du monde contrôlant l’essentiel de sa pondération.

Les niveaux de stock d’or sont définis par les taux de production annuels des mineurs en onces d’or. Les petites juniors ont de petites sorties inférieures à 300 000, les moyennes entreprises de 300 000 à 1 000 000, les grandes majors produisent plus de 1 000 000 et les énormes super-majors opèrent à de vastes échelles dépassant 2 000 000. Traduits en termes trimestriels, ces seuils se situent sous 75k, 75k à 250k, 250k+ et 500k+. Ces deux catégories les plus importantes représentent près des 4/7èmes du GDX .

GDX n’a certainement pas remporté de concours de belle de la balle ces derniers temps, perdant 14,7 % au cours du mois dernier. Cela comprenait des pannes inférieures à la fois au support de la tendance haussière et à la moyenne mobile sur 200 jours de GDX, laissant un sillage de dommages techniques et sentimentaux considérables. Les principales actions aurifères ont amplifié le recul parallèle de 4,3 % de l’or depuis la mi-juillet. Cela a été alimenté par des contrats à terme sur l’or se vendant sur un rallye de 3,5% de l’indice du dollar américain.

Les gars des contrats à terme sur l’or surveillent la fortune du dollar américain pour leurs principaux indices de trading. Les gars de la monnaie ont à leur tour entraîné un fort rebond de l’USDX sur les données économiques bellicistes de la Fed plaidant pour le maintien des taux plus élevés plus longtemps. La vente d’actions d’or qui en a résulté a cependant été exagérée, car GDX a tiré parti du recul de l’or de 3,4 fois en milieu de semaine. En règle générale, cet ETF leader sur les actions aurifères majeures amplifie les mouvements importants de l’or de 2x à 3x.

Les négociants en actions aurifères ont donc réagi de manière excessive, comme ils ont l’habitude de le faire. Leur sentiment a probablement été entaché par la récente liquidation générale des actions. Au cours de la période du mois dernier, le S&P 500 phare a chuté de 3,3 %, ce qui a engendré une tendance baissière universelle . Les actions aurifères ont tendance à être aspirées par des ventes massives sur les marchés boursiers, surtout si l’or ne se redresse pas. Leurs derniers fondamentaux révèlent si les prix bas des actions d’or sont justes.

Depuis 29 trimestres consécutifs, j’ai minutieusement analysé les derniers résultats opérationnels et financiers des 25 plus grandes actions de composants de GDX. Principalement des super-majors, des majors et des intermédiaires plus importants, ils dominent cet ETF à 88,1 % de sa pondération totale ! Bien que parcourir les trimestriels représente une tonne de travail, comprendre les derniers fondamentaux des sociétés aurifères permet de dissiper les brouillards de sentiment obscurs qui enveloppent ce secteur.

Ce tableau résume les faits saillants opérationnels et financiers du top 25 GDX au cours du T2’23. Ces symboles boursiers de mineurs d’or ne sont pas tous cotés aux États-Unis et sont précédés de leurs changements de classement au sein de GDX au cours de l’année écoulée. Le remaniement de leurs pondérations ETF reflète l’évolution des capitalisations boursières, qui révèlent à la fois des surperformants et des sous-performants depuis le T2’22. Ces symboles sont suivis de leurs pondérations GDX actuelles.

Vient ensuite la production en onces de ces mineurs d’or au T2’23, ainsi que leurs variations d’une année sur l’autre par rapport au T2’22 comparable. La production est l’élément vital de cette industrie, les investisseurs accordant généralement la priorité à la croissance de la production . Viennent ensuite les coûts d’extraction de cet or des entrailles de la terre en termes d’once, à la fois les coûts décaissés et les coûts de maintien tout compris. Ces derniers aident à éclairer la rentabilité des mineurs.

Cela est suivi d’un tas de données comptables précises communiquées aux autorités de réglementation des valeurs mobilières, des revenus trimestriels, des bénéfices, des flux de trésorerie d’exploitation et des trésoreries qui en résultent. Les champs de données vides signifient que les entreprises n’avaient pas divulgué ces données particulières au milieu de cette semaine. Les changements annuels ne sont pas inclus s’ils seraient trompeurs, comme comparer des nombres négatifs ou des données passant du positif au négatif ou vice-versa.

Les performances des principales sociétés aurifères au deuxième trimestre 2023 se sont révélées globalement décevantes . En général, leur production a chuté, ce qui a forcé les coûts à augmenter et à éroder les revenus. Les super-majors et les plus grandes majors ont toujours eu du mal à accroître leurs sorties à leurs vastes échelles opérationnelles, j’ai donc longtemps favorisé les petites moyennes et les juniors. Mais puisque les grandes actions aurifères de GDX dominent l’action et le sentiment des prix du secteur, nous devons suivre leurs résultats.

La croissance de la production l’emporte sur tout le reste en tant que mission principale des mineurs d’or. Des rendements plus élevés stimulent les flux de trésorerie d’exploitation qui aident à financer les extensions, les constructions et les achats de mines, alimentant des cercles vertueux de croissance . L’extraction de plus d’or augmente également la rentabilité, en réduisant les coûts unitaires en répartissant les grosses dépenses opérationnelles fixes sur plus d’onces. Mais la plupart des plus grands mineurs d’or de GDX ont continué à souffrir d’une baisse de leur production.

Cela comprend les puissants Newmont, Barrick Gold, Newcrest Mining, Gold Fields, Anglogold Ashanti, Kinross Gold et Endeavour Mining. Ensemble, contrôlant près des 3/8 de la pondération totale de GDX, ces sept énormes mineurs d’or ont produit 4 866 000 onces au dernier trimestre. De manière inquiétante, cela a plongé de 8,9 % d’une année sur l’autre , une baisse importante pour la plupart des plus grands mineurs d’or du monde ! Cela a forcé la production globale du GDX-top-25 à baisser de 4,7 % en glissement annuel.

Bien que de mauvaises performances soient absolument mauvaises, elles semblent encore pires dans un contexte plus large. Chaque trimestre, le World Gold Council publie les meilleures données disponibles sur l’offre et la demande mondiales d’or dans ses rapports exceptionnels sur les tendances de la demande d’or. À l’aube du mois d’août, le dernier GDT du deuxième trimestre de 2023 a révélé que la production mondiale d’extraction d’or au dernier trimestre avait en fait bondi de 3,8 % en glissement annuel pour atteindre 923,4 tonnes métriques ! Ainsi, les plus gros stocks d’or sont sérieusement à la traîne.

Pendant des décennies, les super-majors n’ont pas réussi à accroître leur production de manière organique, ils ont plutôt dû s’appuyer sur des acquisitions périodiques coûteuses. Mais les mégafusions aurifères sont mauvaises pour ce secteur. Ils ne font que masquer temporairement l’épuisement en cours, augmentant généralement la production d’or pendant les quatre trimestres suivant la conclusion de ces accords ! Ils ne font qu’agréger les mines d’or en voie d’épuisement dans de plus grandes écuries, puis la diminution reprend.

Ces méga-fusions détruisent finalement la valeur dans ce secteur, nuisant à cette industrie et aux investisseurs. Les actionnaires acquéreurs subissent une forte dilution lors d’importantes émissions de nouvelles actions pour racheter des pairs plus petits. Pire encore, leurs grandes mines encore en croissance et très rentables sont enfouies dans les vastes portefeuilles d’exploitation des acquéreurs. Cela relègue leurs opérations exceptionnelles de la conduite des performances des petites actions à celles des plus grandes.

Et chaque fois qu’un excellent mineur d’or de niveau intermédiaire est racheté par une grande entreprise, cela laisse moins d’actions aurifères à fort potentiel parmi lesquelles les investisseurs peuvent choisir. Je spécule activement sur les actions aurifères et j’écris des newsletters à ce sujet depuis un quart de siècle maintenant, et choisir de bonnes transactions devient de plus en plus difficile. Grâce à tous ces rachats, le vivier de petites sociétés aurifères fondamentalement supérieures se rétrécit inexorablement, ce qui décourage les investissements.

Le plus grand mineur d’or du monde, Newmont, est l’enfant de l’affiche pour avoir eu recours à des méga-fusions après avoir échoué à accroître sa production de manière organique. À la mi-2019, NEM a racheté ce qui était le meilleur grand mineur d’or à l’époque, Goldcorp, pour 10 milliards de dollars. Au cours des quatre trimestres complets précédant la finalisation de cet accord, la production d’or de NEM a atteint 1 162 000, 1 286 000, 1 262 000 et 1 230 000 onces. Cette tendance pré-fusion s’épuisait principalement, comme d’habitude.

Newmont ajoutant les mines de Goldcorp a en effet alimenté une forte croissance au cours des trois premiers trimestres entièrement fusionnés. Leur production a atteint 1 644 000, 1 830 000 et 1 479 000 onces. Le quatrième était Q2’20 pendant ces verrouillages COVID-19, donc c’était vraiment médiocre à 1 255k. Mais les problèmes d’épuisement de ce super-major sont rapidement revenus après que cette acquisition ait été digérée. Cela est certainement évident dans la production de NEM au cours de ces quatre derniers trimestres.

À la fin du T2’23, la production de Newmont s’est établie à 1 487 000, 1 630 000, 1 270 000 et 1 240 000 onces. Ces deux derniers trimestres sont revenus à des niveaux terribles avant le rachat de Goldcorp et le verrouillage de la pandémie ! Toujours incapable d’augmenter la production en agrandissant ses propres mines et en faisant progresser ses propres gisements, NEM vient de recourir à une autre méga-fusion. À la mi-mai, il a déclaré qu’il rachetait l’australien Newcrest Mining pour plus de 19 milliards de dollars !

L’énorme écurie de mines de l’entité combinée va à nouveau vraiment stimuler la production globale de Newmont pour les quatre premiers trimestres après la conclusion de cet accord. Mais alors le rétrécissement causé par l’épuisement reviendra avec une vengeance. Dans quelques années, NEM pourrait très bien redescendre à près de 1 250 000 sorties trimestrielles. Alors, le prix élevé de 29 milliards de dollars payé par les actionnaires pour Goldcorp et Newcrest en valait-il la peine ? C’est fou-beaucoup d’argent pour faire du surplace !

En tant que plus grand producteur d’or au monde avec la pondération GDX la plus élevée, Newmont a un impact disproportionné sur les performances GDX et donc sur le sentiment général du secteur. De manière accablante, NEM a annoncé ses résultats médiocres du deuxième trimestre de 2023 , ce qui a déclenché la vente massive d’actions aurifères au cours du mois dernier ! La dynamique haussière de GDX s’accélérait à la mi-juillet après une cassure décisive de MM50j . Puis Newmont a fait caca dans le bol à punch avec son misérable trimestriel.

La production du deuxième trimestre de cette super-major supposément la meilleure de sa catégorie a plongé de 17,1 % en glissement annuel , ce qui a catapulté les coûts miniers unitaires de 22,8 % plus élevés ! Les ventes, les bénéfices et les flux de trésorerie d’exploitation du deuxième trimestre ont atteint 12,3 %, 59,9 % et 36,4 %. Ainsi, l’action NEM a plongé de 6,0 % ce jour-là, entraînant GDX 3,1 % plus bas un jour où l’or n’a glissé que de 0,4 %. Les résultats de NEM ont claqué d’autres actions aurifères, alimentant un sentiment baissier flamboyant.

L’analyse des rapports trimestriels est difficile et prend du temps, nécessitant une expérience et des connaissances que la grande majorité des commerçants n’ont pas. N’étaient certainement pas au courant que Newmont avait rapporté, juste que le GDX était en forte baisse un jour où l’évolution des prix de l’or ne justifiait rien de près . Bien sûr, les baisses inexpliquées entachent vraiment la psychologie, laissant les commerçants méfiants plus susceptibles de sortir, intensifiant les ventes ultérieures.

Les mauvaises surprises de Newmont ne sont peut-être pas terminées. Son communiqué de presse sur les résultats du T2’23 a déclaré qu’il « reste sur la bonne voie pour atteindre les prévisions pour l’année complète ». Cela se situe à mi-chemin de 6 000 000 onces d’or et de 1 200 $ de coûts de maintien tout compris . Pourtant, depuis le début de l’année au premier semestre 2023, NEM n’a extrait que 2 510 000 avec des AISC bien pires d’une moyenne de 1 424 $. Donc, pour atteindre les objectifs à mi-parcours, il faudra des résultats incroyables au second semestre.

La production de Newmont au S2’23 devra grimper de 39 % au-dessus de celle du S1, et les AISC devront atteindre en moyenne 976 $ l’once ! Les deux semblent vraiment peu probables étant donné la longue expérience de NEM en matière d’échec à surmonter l’épuisement. Ainsi, au moment où les résultats du troisième trimestre seront publiés fin octobre, Newmont devra probablement réduire ses prévisions de production pour 2023 tout en les augmentant pour les coûts miniers ! Cela pourrait à nouveau peser sur la psychologie du secteur à moins que GDX ne monte en flèche.

Les coûts unitaires d’extraction de l’or sont généralement inversement proportionnels aux niveaux de production d’or. En effet, les coûts d’exploitation totaux des mines d’or sont en grande partie fixés pendant les étapes de planification de pré-construction, lorsque les débits prévus sont déterminés pour les usines de traitement des minerais aurifères. Leurs capacités nominales ne changent pas d’un trimestre à l’autre, nécessitant des niveaux similaires d’infrastructure, d’équipement et d’employés pour continuer à fonctionner.

Ainsi, la seule véritable variable déterminant la production d’or trimestrielle est la qualité du minerai introduit dans ces usines . Ceux-ci varient considérablement même au sein des gisements d’or individuels. Des minerais plus riches produisent plus d’onces pour répartir les grosses dépenses fixes de l’exploitation minière, réduisant les coûts unitaires et augmentant la rentabilité. Mais alors que les coûts fixes représentent la part du lion de l’extraction de l’or, il existe également des coûts variables non négligeables. C’est là que l’inflation galopante des dernières années a vraiment frappé.

L’énergie est la plus grande catégorie, à la fois l’électricité pour alimenter les usines de traitement du minerai, y compris les broyeurs, et le carburant diesel nécessaire pour faire fonctionner les flottes d’excavatrices et de camions à benne basculante transportant les minerais bruts vers ces installations. D’autres consommables plus petits vont des explosifs aux minerais de soufflage gratuits aux réactifs chimiques nécessaires pour traiter divers minerais afin de récupérer leur or. Ainsi, des coûts variables plus élevés continuent d’avoir un impact important sur les mineurs d’or du monde.

Mais il est intéressant de noter que la plupart des rapports Q2 du top 25 de GDX que j’ai lus citent une production plus faible comme principal moteur de la hausse des coûts, et non de l’inflation ! Newmont a déclaré que ses coûts élevés étaient « affectés par la baisse des volumes de production ». Agnico Eagle Mines est la plus grande société majeure qui a résisté à la tendance à la baisse de la production au dernier trimestre. Pourtant, ses coûts ont encore fortement augmenté par rapport aux niveaux du T2’22, « principalement en raison de la hausse des coûts des sites miniers par tonne liée à l’inflation ».

Les coûts décaissés sont la mesure classique des coûts d’extraction de l’or, y compris toutes les dépenses décaissées nécessaires pour extraire chaque once d’or. Mais ils sont trompeurs en tant que véritable mesure des coûts, excluant les gros capitaux nécessaires pour explorer les gisements d’or et construire des mines. Les coûts décaissés sont donc mieux considérés comme des niveaux de test de survie pour les principales sociétés minières d’or. Ils éclairent les prix minimaux de l’or nécessaires pour maintenir les mines en activité.

Ces majors d’élite du top 25 du GDX ont déclaré des coûts décaissés moyens en hausse de 4,0 % en glissement annuel pour atteindre 955 $ l’once au deuxième trimestre. C’est le troisième plus haut jamais enregistré, pas loin derrière le pic de 975 $ du T3’22 ! Mais comme d’habitude, il y a quelques valeurs aberrantes extrêmes de Hecla Mining et Buenaventura. Ni l’un ni l’autre n’ont pris la peine d’expliquer dans leurs bulletins trimestriels pourquoi leurs coûts étaient si élevés. En les excluant, le reste de ces majors affichait en moyenne de meilleurs coûts décaissés de 896 $.

Les coûts de maintien tout compris sont bien supérieurs aux coûts décaissés et ont été introduits par le World Gold Council en juin 2013. Ils ajoutent aux coûts décaissés tout ce qui est nécessaire pour maintenir et reconstituer les opérations d’extraction d’or aux rythmes de production actuels. Les AISC donnent une bien meilleure compréhension de ce qu’il en coûte réellement pour entretenir les mines d’or en tant que préoccupations permanentes et révèlent la véritable rentabilité d’exploitation des principales sociétés minières d’or.

Les AISC moyens du top 25 du GDX semblaient encore plus décevants au dernier trimestre, augmentant de 7,7 % en glissement annuel à 1 380 $ l’once ! Cela s’est avéré le deuxième plus élevé jamais enregistré après les 1 391 $ de Q3’22. Encore une fois, en excluant les mineurs d’or HL et BVN aux coûts perpétuellement extrêmes, le reste des majors à 1 299 $ n’a toujours pas fait beaucoup mieux. Newmont et le deuxième plus grand mineur d’or Barrick Gold étaient parmi les pires.

Leurs AISC ont augmenté de 22,8 % en glissement annuel à 1 472 $ et de 11,8 % à 1 355 $ ! Fait intéressant, Barrick est dans un bateau similaire à Newmont en étant loin derrière par rapport à l’orientation médiane de 2023 de 4 400 000 onces près de 1 210 $ AISC. Au cours du premier semestre 23, il a extrait 1 961 000 $ pour une moyenne élevée de 1 363 $ AISC. Pour ramener cette année entière à près de 1 210 $, les AISC des deux prochains trimestres devront en quelque sorte atteindre en moyenne 1 057 $ ! Cela semble assez exagéré.

Ces coûts de maintien globaux élevés dans le top 25 du GDX ont définitivement réduit les marges bénéficiaires, mais la hausse des prix de l’or a contribué à atténuer cet impact. La soustraction des AISC moyens des prix de l’or moyens trimestriels offre un excellent indicateur de la façon dont les revenus des mineurs d’or se portent en tant que secteur. Bien que la forte hausse de l’or ait subi un recul pendant une grande partie du deuxième trimestre, le prix moyen de l’or a tout de même grimpé de 5,6 % en glissement annuel pour atteindre un record historique de 1 978 $ !

Cela a contribué à faire grimper les bénéfices unitaires des principales actions aurifères d’un léger 1,2 % en glissement annuel à 598 $ l’once, le meilleur depuis quatre trimestres. Malgré les difficultés du top 25 de GDX avec la hausse des coûts, ces marges bénéficiaires de 30% sont toujours excellentes par rapport aux marchés boursiers plus larges. Et en excluant ces quelques valeurs aberrantes extrêmes AISC, les bénéfices unitaires réels des majors sont plus proches de 679 $ l’once. Cela représenterait une croissance impressionnante de 14,9 % en glissement annuel !

La rentabilité des actions aurifères devrait s’améliorer dans ce troisième trimestre en cours. Grâce au récent repli de l’or, le prix moyen de l’or a chuté à 1 939 $ depuis le début du trimestre. Mais cela reste un énorme 12,3% supérieur aux niveaux du T3’22, et les prix moyens de l’or du T3’23 devraient s’améliorer. Compte tenu des positions excessivement baissières des spéculateurs sur les contrats à terme sur l’or, l’or devrait rebondir fortement dans les semaines à venir avec la reprise de sa puissante hausse.

Et malgré les AISC élevés de 1 380 $ au dernier trimestre, les prévisions moyennes pour l’année complète du top 25 de GDX sont restées bien inférieures à 1 271 $. Beaucoup, sinon la plupart, de ces majors prévoient une production d’or plus élevée au cours du second semestre de cette année, à mesure que les extensions de mines et de nouvelles mines seront mises en service. Une meilleure production entraînera une baisse des coûts et, pour atteindre les objectifs, ils devront se situer bien en dessous des moyennes médianes . Ainsi, les revenus des mineurs d’or pourraient monter en flèche.

De manière conservatrice, les prix moyens de l’or au troisième trimestre seront probablement supérieurs à 1 950 $, tandis que les AISC du top 25 de GDX devraient tomber en dessous de 1 300 $. Mais même avec ces chiffres, les majors devraient gagner plus de 650 $ l’once ce trimestre. Cela ferait les meilleurs bénéfices unitaires depuis le T2’21, qui monteraient en flèche de 94 % en glissement annuel ! Ainsi, malgré les défis récents des principales sociétés minières d’or, leurs fondamentaux restent haussiers et soutiennent facilement des cours boursiers bien plus élevés.

Sans surprise, avec la production d’or GDX-top-25 du T2’23 en baisse de 4,7 % en glissement annuel et les AISC moyens en hausse de 7,7 %, les résultats financiers des majors ont été plus faibles. Cela était évident dans les données comptables concrètes communiquées aux autorités nationales de réglementation des valeurs mobilières en vertu des principes comptables généralement reconnus ou de leurs équivalents dans d’autres pays. Pourtant, ces derniers résultats ne justifient certainement pas la vente brutale récente de GDX, ils n’étaient pas particulièrement mauvais.

Dans l’ensemble, les revenus déclarés par GDX-top-25 ont en fait augmenté d’un modeste 2,3 % en glissement annuel pour atteindre 13 931 millions de dollars. Alors que certaines des majors étrangères n’ont pas encore divulgué les ventes du dernier trimestre, ces mêmes ne l’avaient pas fait il y a un an lorsque j’ai fait cette analyse Q2’22. Cette croissance des revenus est donc juste, avec des prix moyens de l’or supérieurs de 5,6 % suffisants pour compenser cette baisse de production de 4,7 %. De meilleures ventes sont finalement essentielles pour augmenter les résultats.

Les bénéfices comptables du top 25 de GDX ont chuté de 17,2 % en glissement annuel à 1 687 millions de dollars, ce qui est en baisse par rapport aux niveaux des dernières années. C’est un peu biaisé cependant, car les mineurs d’or vident périodiquement des éléments inhabituels et souvent hors trésorerie dans leurs comptes de résultat. Il s’agit le plus souvent de frais de dépréciation des mines, mais ils peuvent également inclure d’importantes pertes ou gains de couverture. Je recherche toujours des éléments inhabituels lors de mon travail d’analyse.

Le seul élément important au T2’23 a été Endeavour Mining qui a subi une perte de 178 millions de dollars en vendant des mines d’or abandonnées. En excluant cela, les bénéfices ajustés du GDX-top-25 s’élèvent à 1 865 millions de dollars. En supprimant également quelques éléments inhabituels du T2’22 comparable, les bénéfices ajustés des majors n’ont chuté que de 8,1 % en glissement annuel au dernier trimestre ! Ainsi, malgré l’affaiblissement des bénéfices au T2’23, ces plus grandes sociétés minières d’or ne s’en sortent toujours pas mal.

Les flux de trésorerie générés par les opérations ont chuté de 6,1 % sur un an à 4 726 millions de dollars, ce qui est plutôt sain. Les OCF solides des mines existantes aident à financer et à construire des expansions et de nouvelles mines. Cela aurait ajouté aux gros trésors de trésorerie de ces grands mineurs d’or d’élite, mais ils ont investi une grande partie de ces gros flux de trésorerie dans la croissance de leurs opérations. Ainsi, les bons du Trésor du top 25 du GDX ont collectivement chuté de 24,2 % en glissement annuel au deuxième trimestre pour atteindre 14 972 millions de dollars.

Ainsi, dans l’ensemble, bien qu’ils aient été décevants, les résultats opérationnels et financiers des principales sociétés aurifères du deuxième trimestre de 2023 ont été bons. Ils ont toujours extrait de l’or pour bien moins que les prix en vigueur, alimentant de solides bénéfices. Ceux-ci devraient vraiment s’améliorer aux troisième et quatrième trimestres, car l’expansion de la production fait baisser les coûts. La combinaison de ceux avec des prix moyens de l’or plus élevés crée des fondamentaux solides, laissant ce secteur très haussier et vraiment sous-évalué.

En fin de compte, les principales sociétés minières d’or ont annoncé des résultats décevants au dernier trimestre. Ils ont subi une baisse de la production malgré l’augmentation globale de la production mondiale d’extraction d’or, encore une fois incapables de surmonter l’épuisement. Moins d’onces produites ont forcé les coûts d’extraction à la hausse, ce qui a nui à la rentabilité. Mais bon nombre des majors s’attendent toujours à ce que l’amélioration de la production de la moitié arrière fasse baisser les coûts, ce qui devrait entraîner une augmentation des bénéfices au cours des prochains trimestres.

Alors que la rentabilité de l’extraction de l’or au deuxième trimestre aurait pu être meilleure, elle était toujours solide dans l’absolu. Les fondamentaux solides des principales sociétés minières d’or ne justifient certainement pas la vente massive d’actions aurifères du mois dernier. Ainsi, ce secteur battu devrait bientôt se redresser fortement, amplifiant le rebond de retour à la moyenne de l’or à partir de son propre recul. Cela en fait une bonne occasion d’ajouter des positions d’actions aurifères fondamentalement supérieures à des prix avantageux avant que l’or ne rebondisse.

Le cuivre s’est dirigé vers une troisième perte hebdomadaire consécutive – suivant une large baisse des actifs à risque mondiaux – alors que les inquiétudes concernant l’économie chinoise et l’aggravation de la crise du logement ont mis les marchés dans une humeur baissière.

Le métal s’est stabilisé à la Bourse des métaux de Londres vendredi. Le pessimisme sur les perspectives de croissance de la Chine se renforce après que les promoteurs immobiliers publics du pays ont mis en garde contre des pertes généralisées, alimentant les inquiétudes que les troubles se propagent du secteur privé.

Le secteur immobilier chinois est une source importante de consommation de métaux à l’échelle mondiale et un moteur essentiel de l’économie du pays. Une jauge des principaux contrats LME est proche de son plus bas depuis mai alors que la morosité sur les perspectives de la demande s’intensifie.

Alors que le rebond économique du pays après une année de fermetures pour lutter contre le coronavirus a déjà déçu les haussiers des métaux, le pire est peut-être encore à venir. Les problèmes immobiliers ont conduit à une pénurie de liquidités pour le géant bancaire parallèle Zhongzhi Enterprise Group Co., sapant davantage l’appétit pour le risque.

Les autorités chinoises redoublent d’efforts pour soutenir les marchés financiers et le yuan. La Banque populaire de Chine a annoncé vendredi une baisse surprise des taux d’intérêt, la plus importante depuis 2020, et ses directives de fixation du yuan les plus énergiques à ce jour.

La chute récente de la devise chinoise a érodé le pouvoir d’achat des importateurs locaux de matières premières et atténué l’impact de la baisse des prix des métaux. Les actions récentes des autorités l’ont aidé à se consolider.

Les contrats à terme sur le cuivre ont baissé pour s’échanger à 8 225,50 $ la tonne sur le LME à 15 h 40, heure locale. Le zinc a chuté de 0,5 % et l’aluminium a glissé. Tous les métaux, à l’exception du plomb, se dirigeaient vers des pertes hebdomadaires.

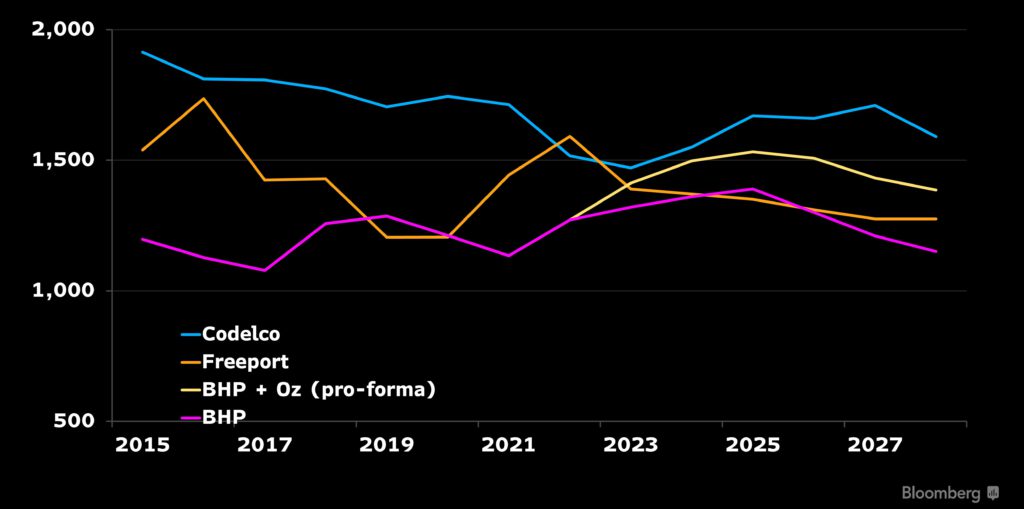

Une bataille à trois est en cours pour le titre de plus grand producteur de cuivre au monde.

Après avoir racheté l’australien OZ Minerals Ltd. , le groupe BHP tente de reprendre le flambeau à un moment où le leader jusqu’alors Codelco a vu sa production chuter alors qu’il se bat pour restructurer ses opérations vieillissantes au Chili. En fait, l’entreprise basée à Melbourne a produit plus que Codelco au dernier trimestre.

« Le risque est que si Codelco ne reprend pas la production en 2024 et que BHP le fasse, ils pourraient alors dépasser le puissant Codelco » en termes annuels, a déclaré Grant Sporre, analyste de Bloomberg Intelligence .

Freeport-McMoRan Inc. a brièvement pris la première place l’année dernière alors qu’elle accélérait l’exploitation minière souterraine en Indonésie, bien que la société américaine ait vu sa part de production chuter après avoir cédé la moitié de cet actif comme condition à la signature d’un nouveau contrat. Sporre a Freeport en troisième position dans les années à venir, Codelco repoussant BHP pour la couronne.

Dans une présentation vendredi, le PDG sortant de Codelco, André Sougarret, a livré une trajectoire qui correspondait plus ou moins aux prévisions de Sporre (voir graphique ci-dessous). Pourtant, Codelco manque des cibles depuis des années en raison de retards de projet qui l’exposent à un minerai de qualité encore inférieure.