Teck Resources (TSX : TECK.A, TECK.B) (NYSE : TECK), le plus grand minier diversifié du Canada, a rejeté une proposition d’acquisition non sollicitée du négociant en matières premières et société minière suisse Glencore Plc (LON : GLEN).

La société basée à Vancouver a déclaré qu’une fusion augmenterait le risque géopolitique pour ses actionnaires, étant donné la présence de Glencore dans des juridictions telles que la République démocratique du Congo (RDC), et l’inclusion du commerce du pétrole dans l’unité des métaux nuirait à son attrait pour les investisseurs.

« [Tout cela] aurait un impact négatif sur le potentiel de valeur des activités de Teck, serait contraire à nos engagements ESG et transférerait une valeur importante à Glencore au détriment des actionnaires de Teck », a déclaré le directeur général, Jonathan Price, dans le communiqué.

Teck a annoncé en février qu’elle changeait son nom en Teck Metals Corp. et transformait son unité de charbon sidérurgique de plusieurs milliards de dollars en une nouvelle société – Elk Valley Resources Ltd.

Teck évaluait les options pour sa division de charbon métallurgique depuis plus d’un an, car le produit est utilisé dans la sidérurgie, l’une des industries les plus polluantes.

« La séparation proposée entre Teck Metals et Elk Valley Resources est dans le meilleur intérêt de Teck et de toutes ses parties prenantes », a déclaré lundi la société.

« Le conseil d’administration n’envisage pas de vendre l’entreprise pour le moment », a déclaré la présidente Sheila Murray.

La famille Keevil contrôlant le mineur a déclaré par l’intermédiaire de Norman Keevil , qui occupe le poste de président émérite, que ce n’était « pas le moment d’explorer une transaction de cette nature ».

Teck exhorte plutôt les actionnaires à approuver la séparation de Teck Metals et d’Elk Valley Resources lors d’une réunion le 26 avril.

Les deux sociétés avaient discuté d’une éventuelle fusion en 2020, mais ces pourparlers n’ont pas avancé, selon des documents publiés lundi par les deux sociétés.

Les yeux sur le cuivre

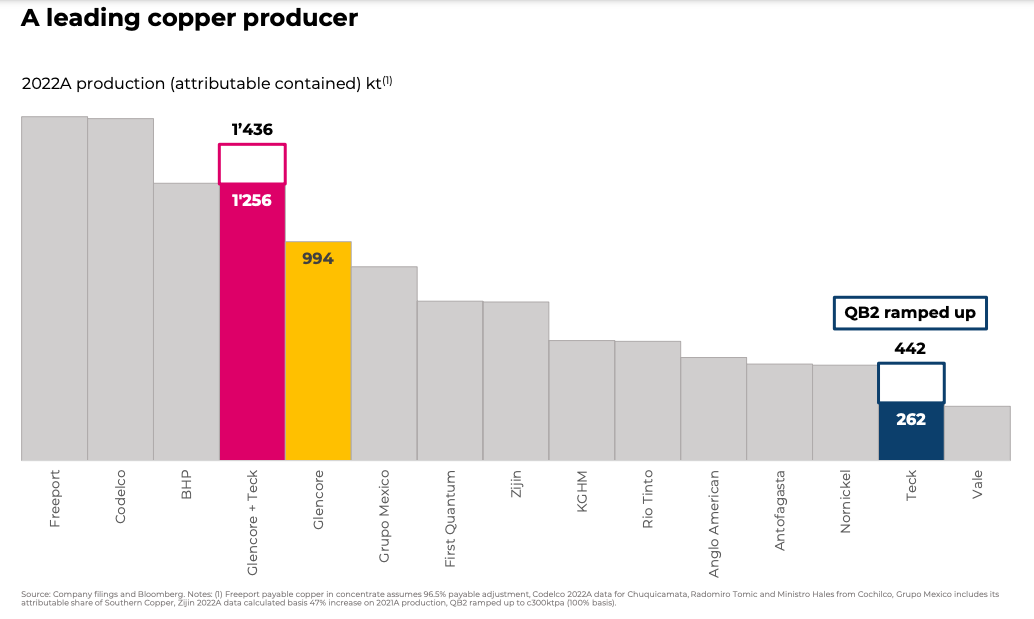

Les experts avaient prévu que la décision de l’entreprise de scinder l’entreprise en deux ferait de Teck Metals une cible de rachat . La société possède quatre mines de cuivre en Amérique du Sud et au Canada, qui ont produit 270 000 tonnes combinées l’an dernier.

Teck prévoit également de doubler sa production de cuivre après que la deuxième phase de son projet Quebrada Blanca (QB) au Chili aura atteint sa pleine capacité d’ici la fin de 2023.

Glencore estime que l’exploitation de Quebrada Blanca conjointement avec la mine voisine de Collahuasi, dans laquelle la multinationale suisse détient une participation de 44%, ajouterait au moins 1 milliard de dollars de valeur à ses coffres.

L’idée, a expliqué Glencore lors d’une conférence téléphonique, est que QB et Collahuasi partagent l’infrastructure plutôt que de créer une seule opération. Cette dernière nécessiterait l’approbation d’Anglo American (LON : AAL), qui détient 44 % de Collahuasi, et de Sumitomo, qui détient une participation indirecte de 30 % dans la mine de cuivre chilienne.

Les meilleurs mineurs, à leur tour, sont avides d’actifs en cuivre alors que la demande de métal s’accélère et qu’un déficit mondial se profile. BHP, Rio Tinto et Glencore lui-même ont révélé qu’ils cherchaient activement à accroître leur exposition au cuivre.

La principale difficulté pour tout prétendant potentiel aux actifs de cuivre de Teck sera la nouvelle structure, après la rupture, qui canalisera les redevances d’une entreprise de charbon séparée vers les opérations de métaux de base, ainsi que l’élimination progressive sur six ans d’une double classe structure d’actionnariat, en vertu de laquelle la famille canadienne Keevil contrôle actuellement l’entreprise.

« L’ajout de Teck Metals positionnerait n’importe quel mineur majeur comme un acteur dominant dans les métaux de base », a déclaré l’analyste de Citi Alexander Hacking dans une note de février aux investisseurs. « Cela dit, six ans peuvent être longs sur les marchés boursiers et beaucoup de choses pourraient changer d’ici là. »

Les actions de Teck cotées aux États-Unis ont augmenté de plus de 11 % pour atteindre 40,52 $ chacune dans les échanges avant la commercialisation et se négociaient pour la dernière fois à 42,87 $ chacune. Les actions de Glencore étaient en baisse lundi après-midi de près de 2,7% à 451,25p, mais se sont redressées plus tard pour clôturer en hausse de 1,15% à près de 470p.

Pour Glencore, l’acquisition de Teck serait sa plus grande acquisition depuis l’achat de Xstrata Plc en 2012 et cela « débloquerait environ 4,25 milliards de dollars – 5,25 milliards de dollars de valeur de synergie après impôts », a-t-il déclaré dans une lettre .

La société suisse a noté que son acquisition proposée créerait deux sociétés plus grandes et plus diversifiées que les propres projets de spin-out de Teck.

Il a également souligné que la société combinée d’extraction de métaux aurait son siège social au Canada, ajoutant que son activité de charbon s’en tiendrait à ses plans de sortie du charbon thermique d’ici 2050.

Offre plus douce à venir

Plusieurs experts miniers prédisent déjà que Glencore n’abandonnera pas facilement Teck. Les analystes de la Banque Royale du Canada et du groupe Jefferies ont déclaré que le géant britannique des mines et des matières premières augmenterait probablement son offre pour gagner les actionnaires de Teck et la famille Keevil.

L’analyste de Jefferies, Christopher LaFemina, a déclaré dans une note que même si la proposition de Glencore est « convaincante sur le papier », un prix plus élevé et/ou un « coup d’argent » est clairement nécessaire. Une offre améliorée est probable, a-t-il dit, bien qu' »il ne soit pas clair qu’un prix légèrement plus élevé soit tout ce qui est nécessaire ».

Les analystes de RBC dirigés par Tyler Broda ont qualifié l’offre de « relativement modeste » qui « laisse potentiellement la possibilité à Glencore de revenir ».

Jusqu’à présent, Glencore ne semble pas intimidé par la rebuffade de Teck. Quelques heures après le rejet du mineur canadien, le PDG de Glencore, Gary Nagle, et d’autres dirigeants de l’entreprise ont tenu une conférence téléphonique soulignant les vertus de l’accord aux investisseurs et aux analystes. Le ton suggérait que l’acquisition potentielle était toujours d’actualité, Nagle décrivant les objections de Teck comme « pas de vrais problèmes ».

Source : mining.com