Matthew Chamberlain venait de présider l’une des journées les plus folles de l’histoire des marchés des métaux lorsqu’il s’est assis pour taper une note de fin de soirée au régulateur financier britannique. Mais le directeur général du London Metal Exchange était optimiste.

“Nous verrons où nous en sommes demain de 08h00 à 09h00”, a écrit Chamberlain. “Si le prix du nickel a chuté du jour au lendemain, nous serons dans une bien meilleure position.” A 21h36, il appuie sur envoyer.

Au moment où il s’est réveillé à 5 h 30, le marché était dans le chaos.

Les grandes lignes de ce qui s’est passé sur le marché du nickel l’année dernière sont désormais bien connues. Les prix ont commencé à augmenter en raison des inquiétudes concernant l’approvisionnement russe, mais au moment de la note de service de Chamberlain, le marché du nickel était en proie à une violente compression centrée autour d’une position courte construite par Xiang Guangda de Tsingshan Holding Group Co., le numéro un mondial du nickel et producteur d’acier inoxydable. Quelques heures après le réveil de Chamberlain, le LME a annoncé qu’il annulait tous les échanges de nickel qui avaient eu lieu le 8 mars.

Maintenant, des documents rendus publics lors d’une audience cette semaine racontent avec des détails impitoyables les décisions fatidiques du LME début mars, et comment il a plongé dans une crise sans précédent dans l’histoire moderne de la finance.

Sur 649 pages de documents déposés et de déclarations de témoins, ils révèlent que le LME était largement dans l’ignorance du rôle de Tsingshan en tant que principal moteur de la flambée des prix jusqu’à ce qu’il ait décidé d’annuler des milliards de dollars de transactions sur le nickel ; que les principaux décideurs de la bourse étaient endormis alors que le marché devenait incontrôlable ; et que Chamberlain a pris la décision clé que le marché était désordonné environ 20 minutes après son réveil le 8 mars – ignorant jusqu’à bien plus tard que le personnel du LME avait permis aux prix d’évoluer plus rapidement en désactivant ses propres contrôles de volatilité automatiques.

Spirale de la mort

Le LME a reconnu qu’il avait des leçons à tirer des événements de l’année dernière, mais insiste sur le fait qu’il a agi dans le meilleur intérêt du marché pour éviter une “spirale de la mort” qui menaçait de mettre en faillite une douzaine de banques et de courtiers et posait un risque pour le plus grand nombre. système financier.

“Le LME n’est pas censé être un spectateur”, a déclaré Jonathan Crow, un avocat du LME, devant le tribunal mercredi. “Il est censé faire fonctionner un marché ordonné et ensuite il doit intervenir dans les moments de désordre.”

Lire la suite: LME a annulé les échanges de nickel pour «sauver» Tsingshan, a déclaré le tribunal de Londres

Sa gestion de la saga a été critiquée par tout le monde, du Fonds monétaire international à Ken Griffin de Citadel Securities. Et la crise menaçait l’existence même du LME, vieux de 146 ans. Selon les mots de son directeur des risques, la situation comportait “un risque important d’effondrement du marché, laissant le LME incapable de fonctionner comme un lieu pour les marchés mondiaux des métaux non ferreux”.

L’issue de la bataille juridique qui se déroule cette semaine devant la Haute Cour de Londres pourrait être tout aussi existentielle pour le LME. Le fonds spéculatif Elliott Investment Management et la société commerciale Jane Street réclament 472 millions de dollars de dommages-intérêts dans le cadre d’un contrôle judiciaire, mais les 12 milliards de dollars de transactions annulées par le LME le 8 mars représentent plus de 100 fois son bénéfice annuel. Même si le LME l’emporte, il doit faire face à une lutte acharnée pour reconstruire sa réputation auprès des investisseurs et à une enquête en cours de la FCA.

Gros paris

Six mois avant la crise, en septembre 2021, les commerçants d’Elliott avaient commencé à parier que les prix du nickel augmenteraient. Le fonds spéculatif, dirigé par le milliardaire Paul Singer et surtout connu comme actionnaire activiste et plaideur féroce, est un acteur important sur les marchés des matières premières avec un goût prononcé pour les gros paris.

À peu près à la même époque, dans les bureaux de Tsingshan à Shanghai, Xiang était d’avis opposé. Comme Elliott, Xiang, connu sous le nom de “Big Shot” dans les cercles chinois des matières premières, a également l’habitude de parier gros. Il avait fait de Tsingshan, à partir d’un début modeste, un géant mondial des métaux, et maintenant il se soutenait pour livrer à nouveau : avec des plans pour augmenter considérablement la production, il estimait que les prix ne pouvaient que chuter. Il a commencé à constituer une importante position courte sur le nickel.

En février 2022, il était clair que la vision du marché d’Elliott prévalait. Les stocks étaient faibles, la demande de nickel dans les batteries de voitures électriques était en plein essor et les commerçants craignaient que les approvisionnements en provenance de Russie ne soient interrompus.

“Wow”, a déclaré le contact d’Elliott chez JPMorgan dans un message instantané. “Nous l’avons fait au bon moment.”

Le marché a commencé à se négocier dans un cycle d’auto-renforcement, connu sous le nom de “short squeeze”. Des prix plus élevés ont forcé Xiang à afficher plus de marge, ce qui l’a conduit à réduire sa position en rachetant des contrats – et ainsi à faire encore grimper les prix.

Pourtant, le LME est resté largement inconscient du rôle de Tsingshan dans la hausse des prix au fur et à mesure que les événements chaotiques se déroulaient.

La haute direction du LME a pris connaissance pour la première fois de la position courte de Tsingshan lorsque Bloomberg a écrit à ce sujet le 14 février, selon les déclarations des témoins. Cependant, bien que Chamberlain ait reconnu que la position était importante, il ne la considérait pas comme «une cause particulière de préoccupation» et n’a donc pas demandé d’informations supplémentaires.

Appels de marge

Sans cela, le LME n’avait accès qu’aux données sur la position en bourse de Tsingshan, et non à la partie de sa position détenue de manière bilatérale ou de gré à gré. Bloomberg a depuis rapporté que la position totale de Tsingshan était cinq fois la taille de la partie en bourse que le LME pouvait voir.

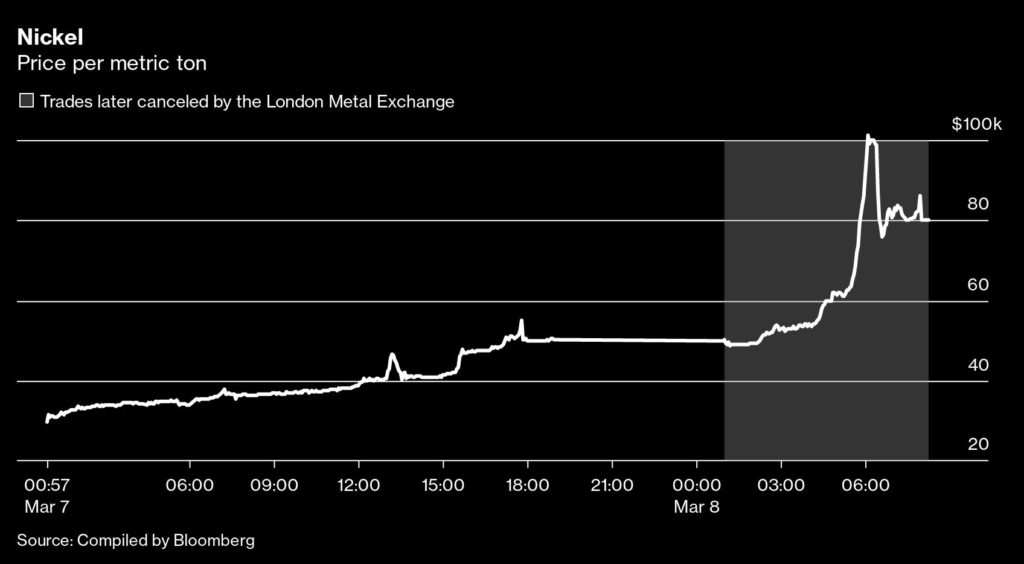

Le matin du 7 mars, les prix du nickel ont bondi à 36 000 dollars la tonne et les tensions devenaient apparentes sur le marché. Quatre courtiers du LME ont tardé à payer leurs appels de marge ce matin-là.

L’un d’eux, une unité de China Construction Bank Corp., n’a pas été en mesure de payer un appel de marge de plusieurs centaines de millions de dollars pour toute la journée. Il a déclaré au LME que la raison était que des clients, dont Tsingshan, ne lui avaient pas payé d’appels de marge.

Les défauts ne sont pas un événement quotidien sur le LME ou tout autre échange. La chambre de compensation du LME n’avait jamais mis un membre en défaut depuis le début de ses activités en 2014. Que CCBI, comme l’appelle l’unité, n’ait pas été en mesure de payer son appel de marge était un signe de l’extrême tension sur le marché.

Alors que les prix montaient en flèche, le LME a entamé des discussions sur l’opportunité et la manière de réagir. La question clé à l’époque, et qui a été soulevée à plusieurs reprises au cours de l’affaire judiciaire de cette semaine, est de savoir si le marché était devenu “désordonné”.

Les dirigeants du LME ont discuté de la suspension du marché lors d’un appel le matin du 7 mars. À 13 h 30, avec des prix en hausse de 60 % pour la journée, James Cressy, directeur de l’exploitation du LME, a déclaré dans un e-mail qu’il y avait « une question de à quel point le mkt est ordonné et si nous suspendons.

Pourtant, le nickel a continué à se négocier.

Mais compte tenu des tensions qui se propagent sur le marché, la chambre de compensation du LME a décidé de ne plus effectuer d’appels de marge jusqu’au lendemain matin – donnant aux membres plus de temps pour trouver de l’argent, mais exposant également potentiellement le LME Clear à un risque plus élevé si les prix montaient encore plus.

Lorsque le « Special Committee » du LME s’est réuni à 16 heures, il a décidé que le marché devait rester ouvert. L’évolution du prix du nickel pourrait s’expliquer par des facteurs géopolitiques et macroéconomiques, a-t-il conclu, décidant de n’imposer aucune limite au marché.

Environ une demi-heure plus tard, Chamberlain a reçu un commentaire de marché d’un courtier LME qui disait: ” De quelle manière avez-vous besoin de surveiller un marché pour repérer quelque chose qui ne va pas !!!!!!!”

Au lit

Et lorsque les principaux décideurs du LME se sont couchés, l’appel de marge de CCBI est resté impayé. À cette époque, les dirigeants de la bourse devenaient de plus en plus inquiets.

À 20 h 47, Adrian Farnham, directeur général de LME Clear, a envoyé un message WhatsApp à Nicolas Aguzin, directeur général de la société mère LME Hong Kong Exchanges & Clearing Ltd. Il a demandé à Aguzin d’essayer de parler à China Construction Bank, ” parce qu’évidemment nous ne pouvons pas vraiment permettre à “son unité CCBI” de ne pas payer à nouveau.”

Néanmoins, Farnham, comme Chamberlain, est resté optimiste. “Je me suis couché en m’attendant à ce que le prix du nickel redescende”, a-t-il déclaré dans une déclaration de témoin.

Elliott, d’autre part, se préparait à une flambée des prix. Les traders du fonds spéculatif ont envoyé une série d’ordres à leur courtier, Goldman Sachs Group Inc., cherchant à vendre du nickel si le prix augmentait à certains niveaux prédéterminés.

Le marché du nickel a ouvert comme d’habitude à 1h du matin. Alors que Farnham et Chamberlain dormaient, le marché est resté calme pendant quelques heures, puis a repris sa hausse alors que les banques paniquées cherchaient à réduire leur exposition à Tsingshan en couvrant une partie de la position courte.

Jane Street allègue que le fait même que les principaux décideurs du LME dormaient était une violation des obligations réglementaires de la bourse, car cela signifiait que “personne n’avait surveillé les transactions afin d’évaluer s’il y avait des conditions de négociation désordonnées”. Le LME conteste avoir été en infraction.

Quelle surveillance il y avait provenait de l’équipe des opérations de négociation de la bourse. Ils étaient chargés d’exploiter les fourchettes de prix du LME, une forme de ralentisseur conçu pour limiter les mouvements de prix extrêmes, comme dans le cas des transactions « gros doigts ».

Mais aux premières heures du 8 mars, l’équipe des opérations a reçu de nombreuses plaintes d’acteurs du marché selon lesquelles les fourchettes de prix les empêchaient de réserver des transactions. À 4 h 49, ils les ont suspendus complètement.

Ascension vertigineuse

C’est peu de temps après que les prix du nickel ont entamé la partie la plus vertigineuse de leur ascension. Au moment où Chamberlain s’est réveillé, à 5 h 30, le prix était déjà de 60 000 $ la tonne. Au cours des 38 minutes suivantes, il a encore augmenté de 40 000 $.

“L’abandon des fourchettes de prix a causé ou du moins a sensiblement contribué à la vitesse et à l’ampleur de l’augmentation des prix”, a déclaré Jane Street dans son dossier judiciaire. “Sans bandes de prix en place, le LME ne pourrait pas du tout contrôler la volatilité des prix.”

Chamberlain a passé vingt minutes à chercher sur son téléphone une explication réelle du mouvement des prix – en parcourant Bloomberg , le Financial Times et Google – avant de conclure que le marché était désordonné. “Je n’avais jamais été témoin de mouvements de prix aussi extrêmes pour le nickel (ou tout autre métal négocié à la Bourse) auparavant”, se souvient-il.

Chamberlain n’était pas au courant que son équipe des opérations avait suspendu les fourchettes de prix, car il a pris sa décision cruciale de suspendre le marché du nickel. Dans sa déclaration de témoin, il a déclaré que l’information n’aurait pas affecté la décision, car le prix aurait augmenté de toute façon, même si les restrictions commerciales étaient toujours en place.

“Nous sommes en grande difficulté”

L’échange n’avait toujours pas une idée de l’ampleur ou de l’importance de la position de Tsingshan – la véritable raison du rallye incontrôlable.

Gay Huey Evans, le président du LME, avait demandé une mise à jour sur la position de Tsingshan la veille au soir, mais lorsque la FCA a demandé ce matin-là ce qui motivait le prix du nickel, un membre du personnel du LME n’a même pas mentionné la possibilité d’une courte compression.

“Ceci est, comme vous vous en doutez, lié à la situation actuelle en Ukraine”, a-t-il écrit.

Chamberlain a déclaré qu’il “n’était pas au courant que Tsingshan était en difficulté” jusqu’à plus tard dans la journée.

Ce matin-là, CCBI, après avoir obtenu le soutien de sa maison mère, a payé son appel de marge de la veille.

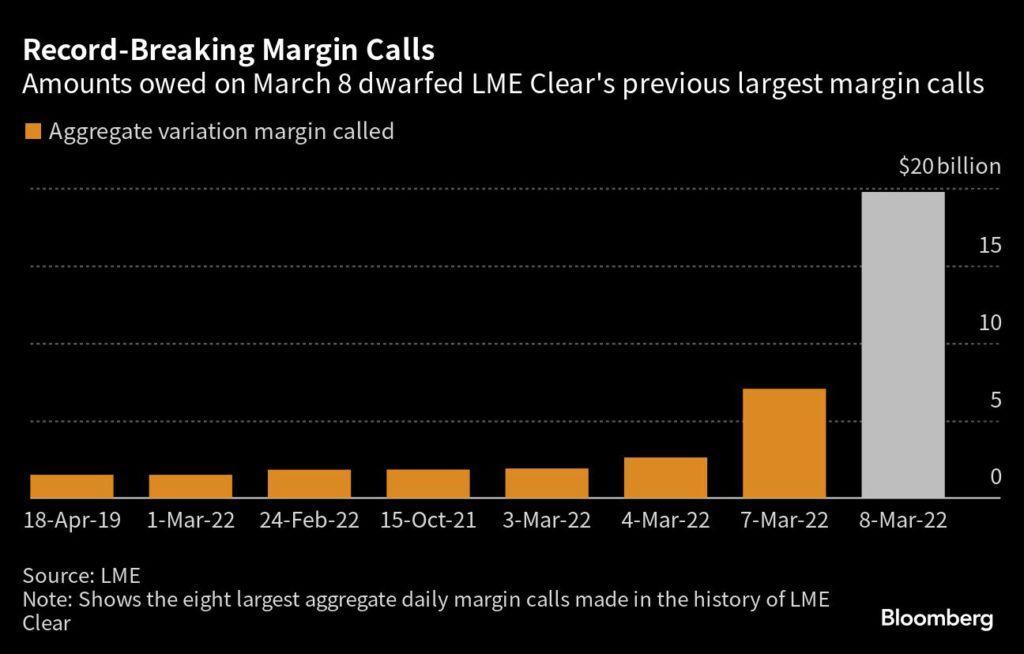

Courtiers paniqués

Mais maintenant, il y avait un nouveau problème. Les courtiers du LME devraient normalement payer leur premier appel de marge de la journée avant 9 heures du matin, sur la base des prix en vigueur vers 7 heures du matin. Si cela s’était produit le 8 mars, le LME aurait dû demander 19,75 milliards de dollars à 28 banques et courtiers. – une somme sans précédent qui représentait plus de 10 fois le précédent record journalier avant mars 2022.

Les dirigeants de LME ont été bombardés d’appels et de courriels de courtiers paniqués. “Nous ne serons pas en mesure de répondre aux appels de marge intra-journaliers”, a écrit l’un d’eux, avertissant de la faillite imminente de leur entreprise. “Nous avons de sérieuses difficultés et allons invoquer des actions pour arrêter l’activité.”

Un autre a demandé un appel avec “quelqu’un de senior” au LME pour lui faire part de la “douleur” de son entreprise.

Un membre, qui faisait partie d’environ 10 courtiers par l’intermédiaire desquels Tsingshan détenait sa position courte, a écrit à Chamberlain en disant : “Vous n’auriez pas dû ouvrir en Asie – maintenant vous devez annuler les transactions et réinitialiser à la clôture de Londres.”

Suspendre le marché

À 7 h 30, Chamberlain a dirigé une conférence téléphonique pour la haute direction de LME et LME Clear, ainsi que plusieurs cadres de sa société mère HKEX. Ils ont convenu de suspendre le marché dès que possible. Aucun procès-verbal n’a été pris.

À ce jour, Elliott avait vendu 9 660 tonnes de nickel aux prix élevés du 8 mars via trois courtiers. La majeure partie a été vendue, en une seule transaction, via JPMorgan Chase & Co. – dans le cadre d’un accord qui a été confirmé à 8h14.

Après avoir vendu à un prix moyen d’un peu plus de 75 000 dollars la tonne, Elliott pouvait réaliser un bénéfice d’environ 50 000 dollars la tonne sur son pari haussier.

“Wow”, a déclaré le contact d’Elliott chez JPMorgan dans un message instantané. “Nous l’avons fait au bon moment.”

Mais la vraie bombe était encore à venir. À 9 heures du matin, le LME a tenu un appel de 52 minutes pour discuter de la marche à suivre. Il a envisagé et rejeté plusieurs options, notamment autoriser les transactions du 8 mars à se maintenir, leur permettre de se maintenir mais en modifiant leur prix, et leur permettre de se maintenir mais en appelant une marge basée sur les prix de la veille. Finalement, Chamberlain a pris la décision d’annuler toute la séance de négociation.

Le 9 mars, alors que les récriminations volaient et que le marché du nickel était toujours fermé, Chamberlain a finalement tenu son premier appel avec Tsingshan.

Le même jour, les avocats d’Elliott ont écrit leur première lettre au LME.

(Par Jack Farchy, Mark Burton et Jonathan Browning)

Source : mining.com