L’or a atteint 2 000 dollars l’once lundi pour la première fois en un an, alors que les négociants en métaux ont réagi à l’annonce de dimanche qu’un accord avait été conclu pour qu’UBS rachète le Credit Suisse.

Mais l’accord de 17 milliards de dollars n’a pas réussi à effacer les craintes d’une crise bancaire mondiale, le métal précieux augmentant jusqu’à 1 % malgré la précipitation des régulateurs du monde entier pour renforcer la confiance du marché au cours du week-end. Les difficultés bancaires en cours incitent également à parier que les banques centrales pourraient se lancer dans un ralentissement du resserrement monétaire ( Bloomberg , 20 mars 2023), ce qui serait bon pour l’or.

Pourquoi l’or n’est-il pas plus élevé ?

Les responsables ont relevé les taux lors de chacune de leurs huit dernières réunions politiques sur 12 mois, alors qu’ils tentent de réduire l’inflation à leur objectif de 2 %. Cependant, la banque s’effondre et les turbulences du marché qui en résultent ont ajouté un facteur de complication pour la Fed alors qu’elle débat de sa prochaine décision sur l’inflation. ( Wall Street Journal , 15 mars 2023)

Quant à l’or, il serait considérablement plus élevé s’il n’y avait pas eu le dumping du métal jaune par les investisseurs en ETF.

Un dollar plus fort et des rendements obligataires en hausse (rappelez-vous que l’or ne rapporte ni dividende ni rendement, ce qui rend le coût d’opportunité de la détention d’or plus élevé pendant les périodes de taux d’intérêt élevés) a entraîné une baisse de 5 % du prix de l’or en février.

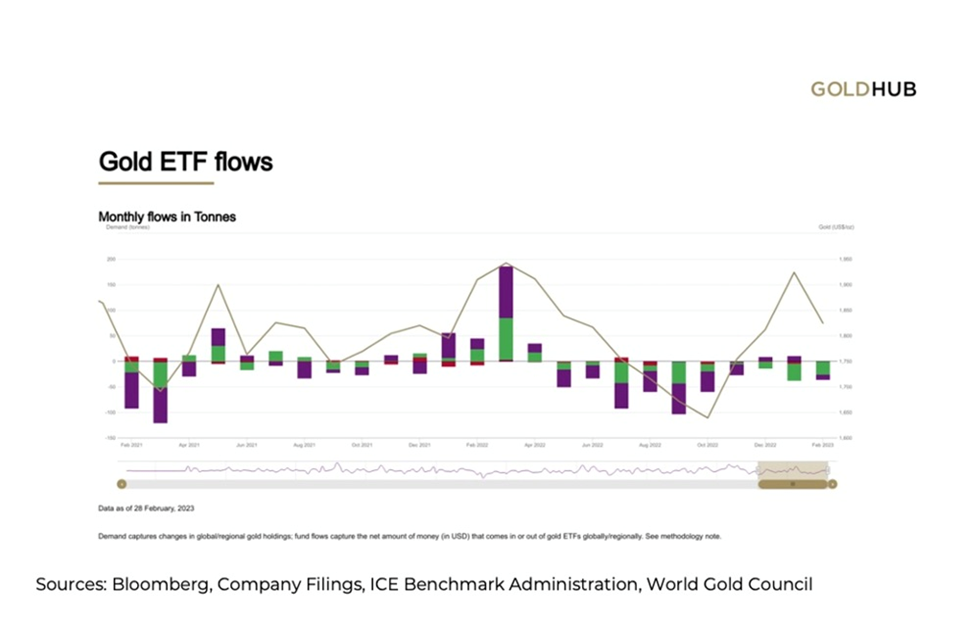

Le mois dernier, de nombreux investisseurs d’ETF adossés à l’or ont décidé de liquider. Selon le World Gold Council , les ETF sur l’or ont perdu 1,7 milliard de dollars en février, marquant une séquence de 10 mois de pertes, la plus longue depuis janvier 2014.

Les actifs sous gestion des ETF (AUM) sur l’or ont diminué de 1% à 200 milliards de dollars, selon les données du WGC. En termes de tonnage, la baisse de février a vu les avoirs mondiaux en ETF chuter de 34 tonnes à 3 412 t.

Les fonds européens ont entraîné des sorties alors que les banques centrales de la région continuaient de procéder à des hausses de taux démesurées, tandis que les ETF nord-américains sur l’or perdaient un peu plus d’un demi-milliard de dollars, la première sortie mensuelle en 2023 après deux mois consécutifs d’entrées, a déclaré le WGS.

Cependant, comme nous l’avons observé dans un article précédent , le prix de l’or continue de rester élevé, malgré un dollar américain élevé et des rendements élevés des obligations d’État. Le dollar et l’or évoluent normalement dans des directions opposées.

La réponse, je crois, se résume au fait que la demande de matières premières est maintenue forte par les gouvernements, qui alimentent l’inflation par des centaines de milliards, dans certains cas des billions, de nouvelles dépenses, alors même que les banques centrales s’attaquent à la hausse des prix en augmentant les taux d’intérêt. Les deux travaillent à contre-courant, et le perdant est le consommateur, obligé de payer à la fois des prix plus élevés et des intérêts plus élevés sur les prêts/hypothèques.

Il y a deux facteurs en jeu. La première, et la plus simple à expliquer, est la raison pour laquelle l’or ne se porte pas mieux en cette période de forte inflation. L’économie gonfle en même temps que les banques centrales augmentent les taux d’intérêt. L’appréciation du prix de l’or est donc limitée par la hausse des taux et des rendements obligataires. Pourquoi investir dans l’or, avec des offres sans intérêt ni dividende, alors que vous pouvez obtenir un rendement décent sur une obligation d’État, ou simplement en mettant beaucoup d’argent dans un compte d’épargne qui rapporte aujourd’hui environ 3 % ?

Le deuxième facteur est un peu plus compliqué. Pourquoi l’or se négocie-t-il à 1 977 $, alors qu’un proxy pour le dollar, DXY, est à 103 ? En fait, DXY a dépassé les 100 depuis le 10 avril 2022, comme le montre le graphique ci-dessous.

Achat de la banque centrale

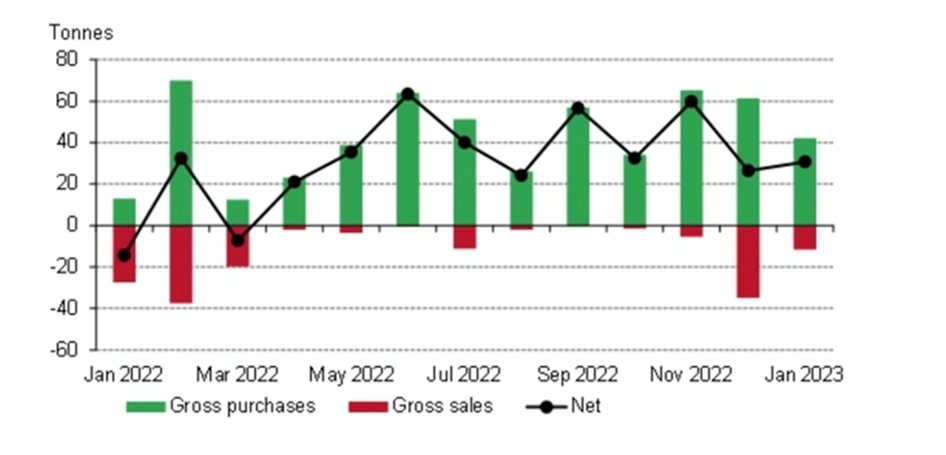

Les achats de la banque centrale sont l’une des raisons pour lesquelles l’or s’est maintenu au cours des derniers mois.

La demande d’or de la banque centrale aurait connu une poursuite de l’année record d’achats de 2022 , les CB ajoutant 31 tonnes aux réserves mondiales d’or en janvier, le World Gold Le plus gros acheteur était la Banque centrale de Turquie, suivie de la Banque populaire de Chine et du Kazakhstan. banque nationale. Le Conseil a déclaré plus tôt ce mois-ci.

Le plus gros acheteur était la Banque centrale de Turquie, suivie de la Banque populaire de Chine et de la Banque nationale du Kazakhstan.

Le transport d’or de la banque centrale en janvier était supérieur de 16 % à celui de décembre. Le WGC voit la tendance se poursuivre tout au long de cette année.

« Nous voyons peu de raisons de douter que les banques centrales resteront positives envers l’or et continueront d’être des acheteurs nets en 2023 « , indique le rapport. « Les bonnes données de janvier dont nous disposons jusqu’à présent nous donnent peu de raisons, du moins pour le moment, de nous écarter de ces perspectives. »

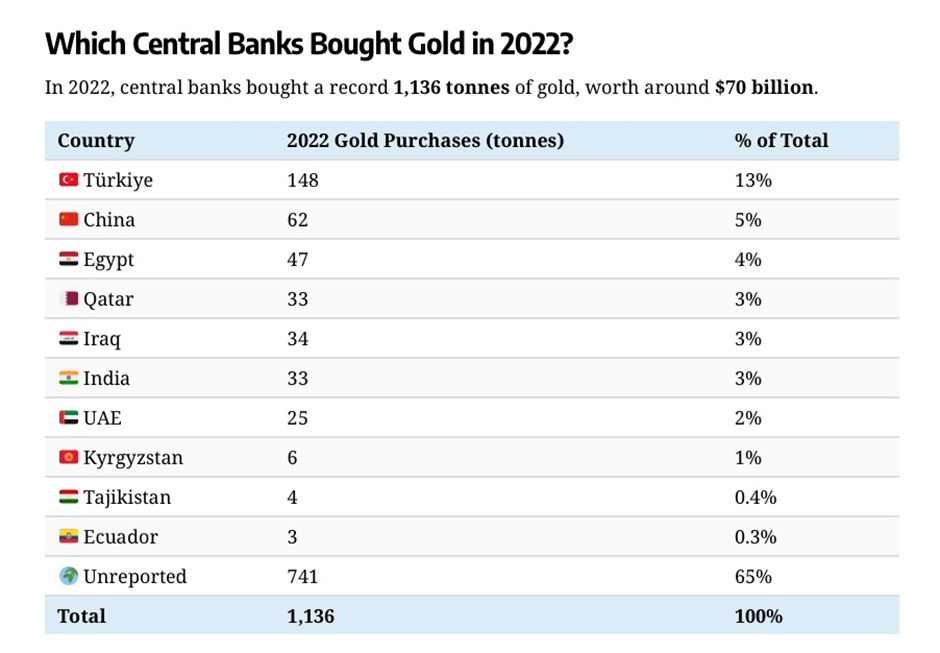

L’année dernière, les banques centrales ont acheté 1 136 tonnes – le plus jamais enregistré et une augmentation de plus de 150 % par rapport à 2021. ( Kitco News , 2 mars 2023)

Près d’un cinquième de tout l’or jamais extrait est détenu par les banques centrales.

Le prix de l’or et les chercheurs d’or

L’or se porte donc relativement bien, dans cet environnement macroéconomique étrange d’un dollar élevé, de taux d’intérêt élevés et d’une inflation élevée – bien qu’il puisse faire mieux. Nous comprenons maintenant pourquoi ce n’est pas le cas : vente massive d’ETF et attrait limité de l’or par rapport aux instruments financiers à taux d’intérêt élevés tels que les obligations d’État.

En fait, il peut y avoir une autre raison, et elle est liée à une question qui me préoccupe ces derniers temps : pourquoi les actions aurifères n’augmentent-elles pas avec le prix de l’or, comme elles le font normalement ? Je révélerai la réponse intrigante sous peu, mais d’abord, une preuve de la disparité entre l’or et les actions aurifères.

Le prix de l’or a atteint un sommet historique de 2 058 dollars à l’automne 2020, sur la base du torrent de mesures de relance budgétaire résultant de la pandémie de coronavirus ; assouplissement quantitatif; des taux d’intérêt proches de zéro ; un dollar bas; faibles rendements obligataires ; et la peur générale du marché face au virus alors incontrôlable.

Le tableau des prix de l’or ci-dessus est reproduit ci-dessous pour faciliter la comparaison.

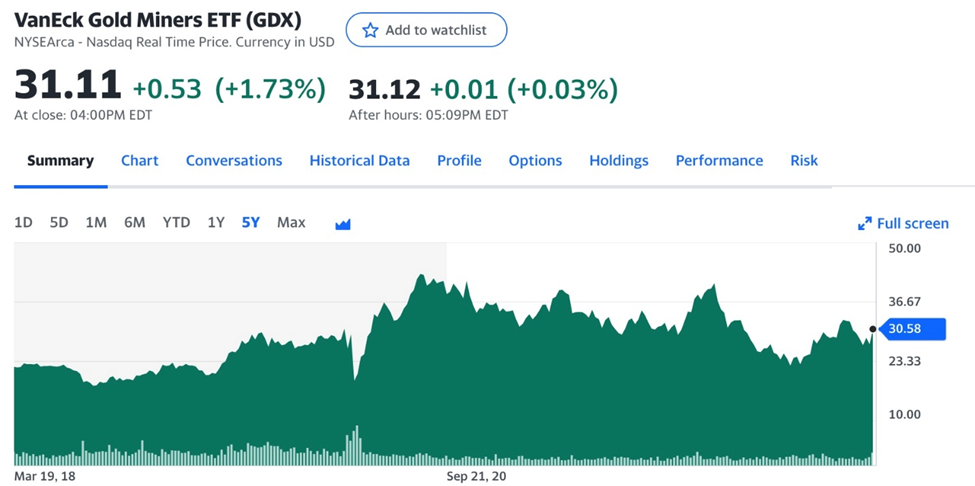

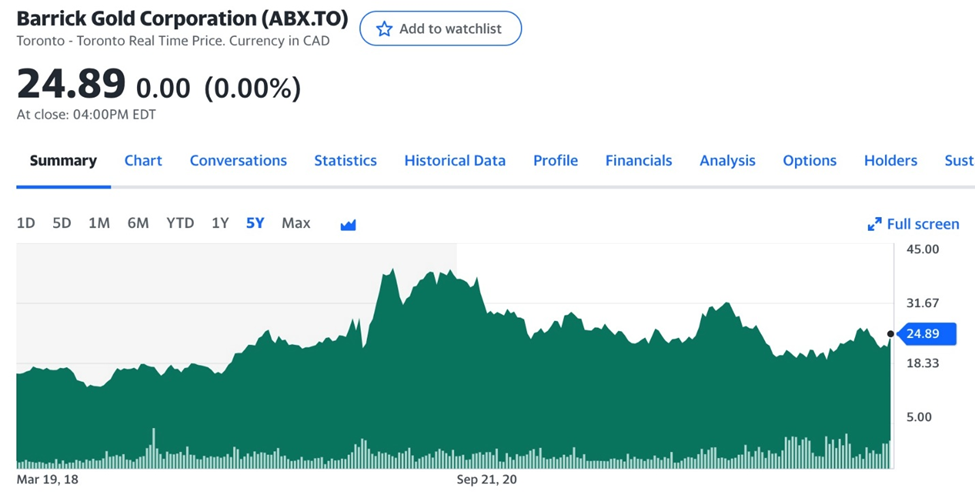

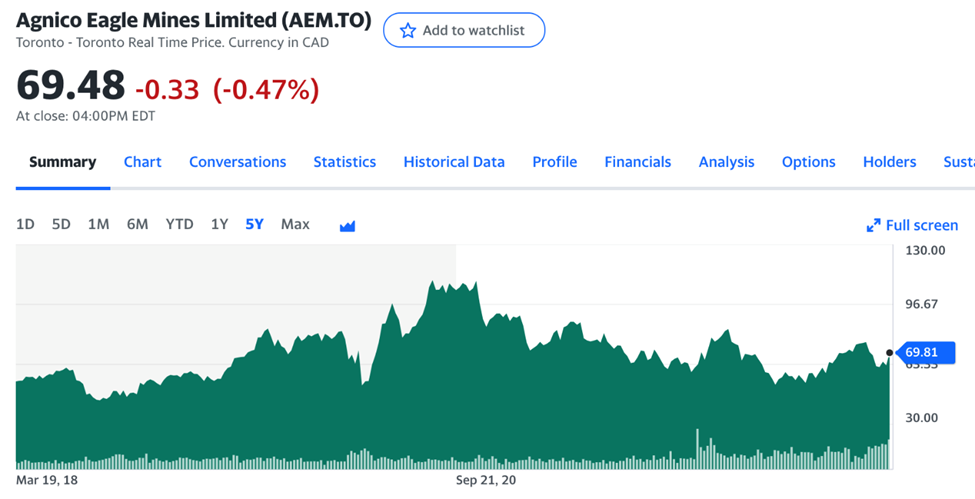

Voyez maintenant les graphiques pour GDX, le VanEck Gold Miners ETF qui est un proxy pour les actions d’extraction d’or et de flux d’or ; GDXJ, le VanEck Junior Gold Miners ETF qui est un proxy pour les petites sociétés minières, bien qu’en réalité il y ait plus de sociétés intermédiaires dans le fonds que de sociétés juniors à petite capitalisation ; et les actions de trois grandes sociétés minières : Barrick Gold, Newmont Mining et Agnico Eagle Mines Ltd.

GDX est essentiellement stable, avec son point culminant en février 2020. De nombreux dirigeants miniers affirment que l’ETF a été soutenu par des sociétés de diffusion d’or et de redevances, créant au cours des 15 dernières années une alternative d’investissement aux sociétés minières.

GDXJ montre une tendance similaire, et les graphiques pour Barrick Gold, Newmont et Agnico Eagle Mines ne sont pas différents. L’analyste du marché de l’or Adam Hamilton a récemment commenté GDXJ, écrivant que fin janvier,

Le GDXJ avait bondi de 57,4 % en 4,0 mois sur une hausse parallèle du jeune or en hausse de 20,2 % ! Mais de plus en plus suracheté à court terme, l’or a ensuite été écrasé par plusieurs événements inhabituels que j’ai analysés en profondeur dans des essais récents. Ils comprenaient une surprise accommodante de la Banque centrale européenne, un ajustement saisonnier record pour l’emploi aux États-Unis et des rapports sur les contrats à terme sur l’or qui s’assombrissaient .

Ainsi, cette référence dominante de niveau intermédiaire a été matraquée de 21,2 % au début du mois de mars. Ce sentiment haussier a vidé, laissant les actions aurifères vraiment en disgrâce. Mais ils viennent de recommencer à bondir sur les événements extraordinaires du marché de la semaine dernière. Alors que le cycle de resserrement le plus extrême de la Fed engendre maintenant de véritables crises de confiance dans les grandes banques, les traders se souviennent du légendaire statut de valeur refuge de l’or.

Peut être. La montée de lundi à 2 000 $ suggère certainement une certaine demande refuge en jeu. Mais cela n’explique pas pourquoi, à la fin de la journée de négociation, deux des actions ci-dessus étaient en baisse et une était stable.

C’est aussi un mystère pourquoi leurs cours boursiers sont considérablement plus bas maintenant qu’avant Covid. Par exemple, l’action d’Agnico Eagle se négociait lundi autour de 69 $ CA, mais elle était à 83 $ en août 2019. Barrick se négocie à environ 24 $, près de son niveau des mois avant la pandémie.

La raison peut être due au fait que les investisseurs se sentent plus confiants dans la capacité des banques centrales à conjurer les crises économiques , telles que la crise mondiale du crédit qui a suivi l’effondrement de Lehman Brothers en 2008.

Selon ce point de vue, les effets de la relance n’ont pas donné le même coup de fouet aux sociétés aurifères ou minières qu’il y a plus de dix ans. De 2008 à 2011, pendant la crise financière, l’or a augmenté de 174 %, passant de 692 $ US l’once à 1 896 $. Pendant le covid, l’or n’a pu gérer qu’un gain de 39,5 % entre mars et août 2020, lorsque son ascension à 2 054 $ a battu un record.

Ceci malgré le niveau de relance budgétaire bien supérieur à celui de la Grande Récession. Selon McKinsey & Co. , les gouvernements du monde entier ont dépensé 10 000 milliards de dollars pour des programmes de secours contre le Covid-19, soit le triple de ce qui a été utilisé pendant la crise financière. Et c’était en juin 2020. Des milliards de dollars supplémentaires ont été dépensés depuis, y compris le plan de sauvetage américain de 1,9 milliard de dollars de Biden. Les États-Unis et le Japon étaient les deux principaux dépensiers covid, selon le Washington Post .

Injecter des billions de dollars dans l’économie mondiale devrait se traduire par un prix de l’or beaucoup plus élevé et des rendements sains sur les actions, car les mineurs d’or obtiennent plus pour leur or qu’auparavant. Au lieu de cela, les sociétés minières aurifères ont sous-performé à la fois le prix de l’or et le marché boursier au sens large.

« C’est un peu comme la phase de Rodney Dangerfield, où tout le monde dit: » Je ne reçois aucun respect « », un article de 2022 cite Jason Neal, un vétéran banquier d’investissement minier.

« Toute la raison de détenir une action sur l’or a en grande partie disparu à cause des gouvernements qui couvrent chaque crise », a déclaré Andrew Kaip, ancien analyste de l’or chez BMO Groupe financier.

« Revenons à la crise financière (2008-09) : nous ne savions pas si l’assouplissement quantitatif allait fonctionner, les perspectives mondiales étaient très incertaines », a-t-il ajouté. » Cette fois-ci, tout le monde connaît le résultat… nous savons qu’ils vont nous sauver la vie. »

Bien sûr, il existe d’autres raisons à la sous-performance des actions aurifères. J’en proposerais trois. L’un est la popularité des actions technologiques comme Alphabet et Microsoft. Avant que le secteur technologique ne s’effondre l’année dernière, les investisseurs entre 2020 et 2022 préféraient la technologie à l’assurance que les sociétés aurifères pouvaient théoriquement fournir.

Un autre concerne les paiements de relance directs (« stimmy ») que chaque ménage américain a reçus. De nombreux jeunes bénéficiaires, comme ceux de Robinhood, ont utilisé l’argent supplémentaire pour ouvrir un compte de trading et apprendre à négocier des actions. Une partie de cet argent a été versée dans les actions aurifères, d’où la hausse des actions aurifères en 2020.

Maintenant que cet argent de relance a été dépensé, les plateformes de trading ne voient pas à peu près le volume de trafic, alors que les investisseurs, jeunes et moins jeunes, craignent de perdre de l’argent sur les actions au cours d’une année de récession.

La troisième raison est que de nombreux investisseurs aurifères ont « vieilli » du jeu. Ces gens ont vu les marchés haussiers de l’or aller et venir, ils ont fait leurs 5, 10, 20 sacs mais à la retraite, ils n’ont plus la tolérance au risque nécessaire pour investir dans les ressources.

Mettez tout cela ensemble, et il est facile de voir pourquoi les sociétés aurifères ne reçoivent tout simplement pas le genre d’intérêt des investisseurs qu’elles avaient auparavant. Mais cela ne signifie pas qu’il n’y a pas d’avenir pour les petites sociétés de ressources, en particulier celles qui ont d’excellents projets dans des juridictions sûres.

Selon Hamilton, l’analyste du marché de l’or, l’or étant encore loin de refléter la masse monétaire américaine toujours doublée par la Fed depuis la panique boursière liée au verrouillage de la pandémie de mars 2020, les spéculateurs et les investisseurs devraient augmenter de manière agressive leurs allocations de portefeuille d’actions aurifères. Les intermédiaires et les juniors se négociant toujours à des niveaux profondément sous-évalués, les traders devraient prêter attention à leurs fondamentaux et chercher à acheter à bas prix.

Conclusion

Hamilton affirme également que les gains les plus importants en actions aurifères au cours des grandes hausses d’or s’accumulent dans les niveaux intermédiaires et les juniors. Je suis d’accord à 100 %.

Investir tôt dans le cycle de développement de la bonne junior aurifère, celle qui a un excellent projet dans une juridiction sûre dirigée par une direction expérimentée avec la capacité de lever des fonds, peut récolter d’énormes récompenses – 5, 10, voire 20 fois votre argent n’est pas rare.

Le chroniqueur de Kitco, David Erfle, convient que, malgré la surperformance du prix de l’or par rapport au marché boursier depuis le début du quatrième trimestre 2022, « les actions minières restent fortement décotées par rapport aux actions américaines, car les investisseurs sont sous-investis dans le complexe des métaux précieux ». Erfle suggère qu’une partie du problème est le manque d’investissement institutionnel, qui « n’a pas encore commencé à se déplacer dans l’espace battu et laissé pour les métaux précieux morts ». Pourtant, il est optimiste sur les actions aurifères en 2023, déclarant que « le secteur étant désormais suracheté, c’est le bon moment pour accumuler des avoirs à long terme dans des juniors de qualité en cas de faiblesse ».

N’oubliez pas que les cours des actions de ces sociétés augmentent et diminuent généralement avec le prix de l’or.

Selon Sprott, l’un des principaux investisseurs dans l’industrie des lingots, si les turbulences en cours dans le secteur bancaire persistent et que les banques centrales mondiales réduisent leur cycle de hausse des taux d’intérêt (nous saurons mercredi ce que la Fed décidera), les prix de l’or pourraient dépasser le record établi en août 2020.

« Je pense certainement que nous sommes sur la bonne voie pour atteindre de nouveaux sommets », a déclaré Whitney George, PDG de Sprott, dans une récente interview avec Bloomberg . Après un ralentissement du marché, « à la minute où la liquidité est rétablie sur le marché mondial, l’or semble toujours être la première chose à récupérer, puis atteint souvent de nouveaux sommets ».

Tenir de l’or, acheter de l’argent

Considérez que l’or a dépassé les 2 000 dollars cette semaine avec la faillite de trois banques. Qu’adviendra-t-il de l’or si davantage de banques font faillite ? Une contagion bancaire conduisant à une récession mondiale constitue désormais une menace importante.

Ou si l’un des quatre points chauds en 2023 – la guerre en Ukraine, les manifestations en Iran, les relations commerciales américano-chinoises et la Corée du Nord – éclate ? Historiquement, les juniors axées sur les métaux précieux offrent le meilleur effet de levier face à la hausse des prix de l’or et de l’argent.

Richard (Rick) Mills

devantleherd.com

Source : mining.com