Mis à part les chicanes sur le London Metal Exchange , l’extraction mondiale de nickel est en mauvaise santé.

La demande de nickel raffiné a diminué de 5% en janvier et a augmenté de 2% plus modestement par rapport à 2022. Les chiffres de janvier se traduisent par une demande annuelle de 2,8 millions de tonnes, pour donner un excédent apparent du marché de 255 000 tonnes, souligne BMO Capital Markets.

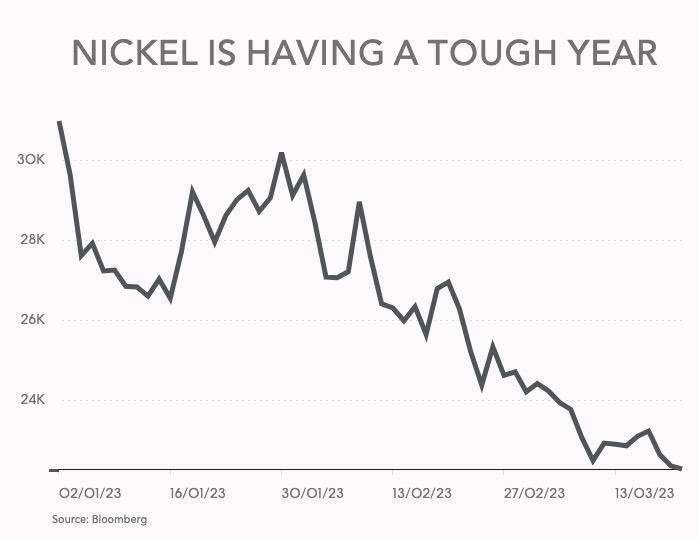

Déroute des prix

Les prix du nickel ont chuté de 28 % cette année pour se négocier pour la dernière fois à environ 22 300 $ la tonne jeudi. Reuters rapporte que la remise ou le report du contrat de nickel au comptant du LME par rapport au contrat de livraison de trois mois a augmenté jusqu’à 362 dollars la tonne cette semaine. L’écart est le plus élevé depuis décembre 2007 et signe d’un manque important de demande sur le marché spot.

Project Blue, une société d’information sur le marché des matériaux critiques, affirme que la reprise des échanges aux heures asiatiques par le LME (maintenant reportée à lundi) devrait voir la liquidité reprendre et offrir un prix du nickel qui reflète mieux les fondamentaux du marché. En tant que tel, la société voit les prix continuer à se normaliser par rapport à leurs sommets gonflés au cours des trois prochains mois.

Glencore, dans son rapport annuel publié jeudi, a déclaré qu’un excès important d’unités de qualité non LME a incité à la conversion de ces unités en matte de nickel et en sulfate de nickel, tous deux éligibles pour le segment des batteries et comme matière première pour la production de qualité LME.

Source : mining.com