Ce n’est un secret pour personne que les banques centrales du monde entier achètent de l’or.

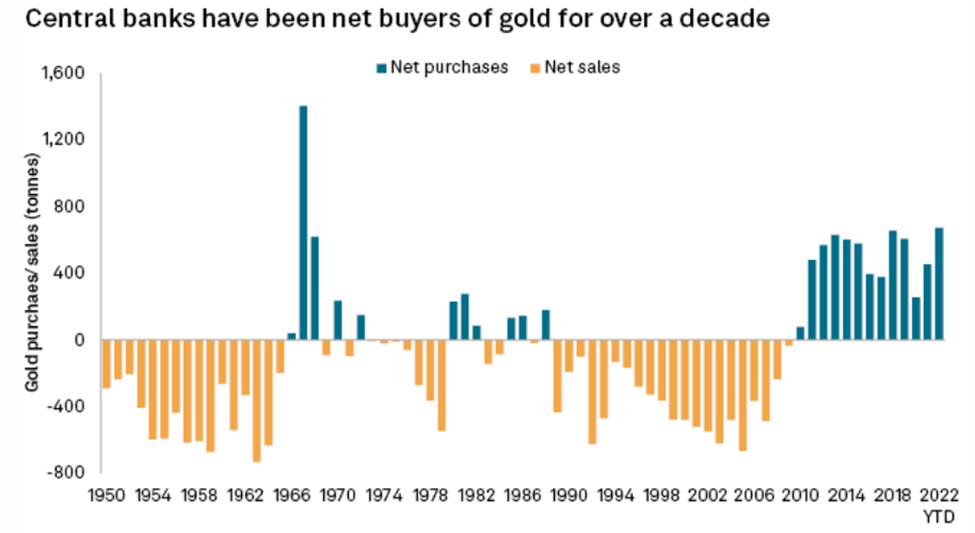

Le rythme et la constance avec lesquels les banques centrales accumulent maintenant de l’or, pour autant que nous puissions en juger, sont sans précédent, étant donné qu’elles ont surtout été des vendeurs tout au long de l’histoire. Mais la tendance transactionnelle récente, en particulier au cours des 30 dernières années, illustre un changement radical dans l’attitude officielle envers l’or.

Au début des années 1990 et 2000, les banques centrales vendaient continuellement de l’or, car la forte croissance économique à cette époque rendait le lingot moins attrayant que les devises dans de nombreux endroits. Certains, comme ceux d’Europe de l’Ouest, vendaient même des centaines de tonnes par an !

Puis la crise financière de 2007-2008 est survenue, déclenchant un changement complet dans l’approche des banques officielles vis-à-vis de l’or. Depuis 2010, les banques centrales sont des acheteurs nets sur une base annuelle. Environ 80% des banques centrales détiennent actuellement de l’or dans le cadre de leurs réserves internationales.

Pourquoi acheter de l’or ?

Les banques centrales aiment l’or parce que le métal devrait conserver sa valeur en période de turbulences et, contrairement aux devises et aux obligations, il ne dépend d’aucun émetteur ou gouvernement. Cela permet également aux banques centrales de se diversifier loin des actifs comme les bons du Trésor américain et le dollar.

Et au lendemain de ce qui est considéré comme la plus grande crise financière depuis la Grande Dépression, il serait logique de stocker des lingots pour ses qualités de valeur refuge ; mais cela ne raconte peut-être pas toute l’histoire.

Après tout, comme l’ont montré les données du WGC, les banques centrales ont caché de l’or pendant plus d’une décennie, même pendant les périodes où l’économie mondiale semblait relativement saine. « Il est antérieur au COVID. Il est antérieur aux sanctions », a déclaré Joe Cavatoni, stratège en chef du marché pour l’Amérique du Nord auprès du WGC, en référence à la prochaine vague de crises qui a déclenché une demande de refuge.

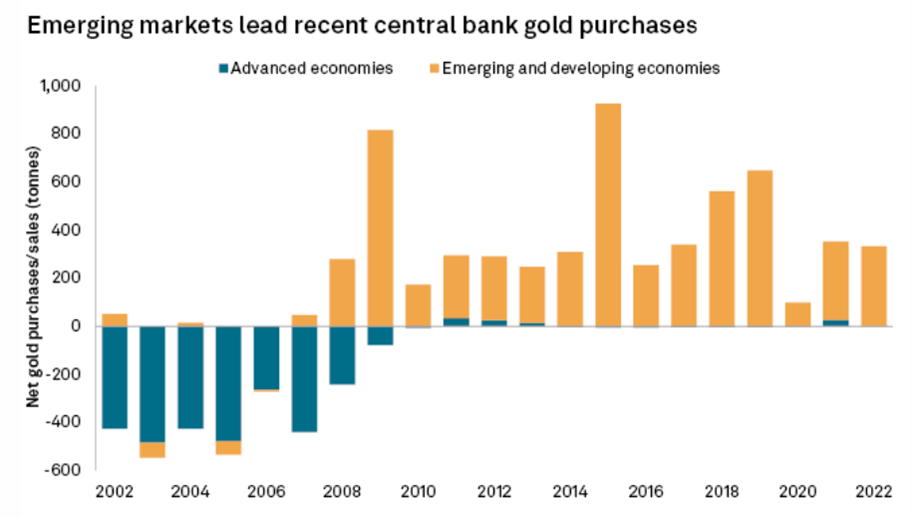

Le principal moteur de la nouvelle vague d’achats d’or était les soi-disant «économies émergentes / en développement», qui fonctionnent un peu différemment des banques occidentales car leurs économies sont plus à risque pendant les luttes géopolitiques, et elles ont également tendance à ne pas faire confiance les réserves en dollars.

Dédollarisation

Il n’est donc pas surprenant de voir la Russie et la Chine être les acheteurs d’or les plus agressifs ces dernières années, représentant environ la moitié du tonnage total acheté dans le monde au cours des deux dernières décennies. Derrière eux se trouvait la Turquie, qui a augmenté ses achats pour atteindre 148 tonnes l’an dernier.

Il convient de noter que les statistiques d’achat d’or comme celle ci-dessus ne reflètent que ce qui est rapporté par les banques centrales ; les analystes pensent qu’il y a plus d’or, probablement beaucoup plus, acheté par des sociétés comme la Russie et la Chine que ce qui est rendu public.

La justification de ces achats, selon les experts du secteur, est de se protéger contre les saisies étrangères, car bon nombre de ces banques souhaitent détenir plus de lingots comme tampon contre toute sanction actuelle ou future. La Banque centrale de Russie, par exemple, peut utiliser l’or pour remplacer l’USD (c’est-à-dire la « dé-dollarisation ») et contourner les sanctions occidentales en matière de commerce international.

“Nous pensons que cette tendance à l’achat par la banque centrale est susceptible de se poursuivre dans un contexte de risques géopolitiques accrus et d’inflation élevée”, a déclaré UBS via un rapport de Business Insider. “En fait, la décision américaine de geler les réserves de change russes au lendemain de la guerre en Ukraine pourrait avoir eu un impact à long terme sur le comportement des banques centrales.”

En bref, il y a une couche supplémentaire aux motivations derrière la plupart des achats d’or par les banques centrales d’aujourd’hui.

Sanford Mann, du Forbes Finance Council, décrit parfaitement cette distinction : “Là où les banques américaines, européennes et asiatiques ont tendance à considérer l’or comme un actif historique, les banques EMDE ont tendance à le considérer comme un actif stratégique.”

“Alors que la mondialisation s’accélère, les pays non membres du G-10 devraient” re-commodiser “et augmenter leurs avoirs en or”, a déclaré Nicky Shiels, responsable de la stratégie des métaux chez MKS PAMP, à Forbes .

Nous ne pouvons pas non plus oublier que l’or est l’une des meilleures couvertures contre l’inflation. Considérez ceci : au cours des 110 années qui se sont écoulées depuis la création de la Réserve fédérale américaine, l’USD a perdu 99 % de son pouvoir d’achat, tandis que l’or a à peine été touché par l’inflation annuelle incessante. L’inflation est également l’une des principales raisons pour lesquelles des pays comme la Turquie, qui a connu une hausse de plus de 80 % des niveaux de prix, ont acheté plus d’or l’année dernière.

Mais que se passe-t-il si tous ces motifs n’expliquent pas entièrement l’achat d’or récemment incessant et accéléré ? Après tout, les banques centrales connaissent de loin la plus longue période d’achats nets jamais enregistrée depuis 1950.

La plupart des conditions préalables aux achats d’or passés (risque de turbulences financières, inflation, etc.) sont toujours présentes, mais les habitudes d’achat de ces dernières années affichent quelque chose de plus fort – un autre motif en soi – qui pousse les banques à acheter plus d’or.

De l’or pour couvrir les pertes

Chez AOTH, nous sommes enclins à croire que tous ces achats d’or sont liés aux pertes massives que les banques centrales ont accumulées au fil des ans – l’or peut être utilisé pour les aider à se désendetter.

L’idée est assez simple; Il s’agit d’utiliser la valeur accrue des avoirs en or des banques (c’est-à-dire ce que les investisseurs appellent les « gains non réalisés ») pour radier les obligations souveraines. Cette pratique serait particulièrement applicable aux banques centrales européennes, car elles ont accumulé la majeure partie de leurs lingots à l’époque de Bretton Woods, lorsque l’or était évalué à un maigre 35 dollars l’once.

Maintenant que le métal se négocie à environ 2 000 $ l’once , les banques centrales sont maintenant assises sur des gains non réalisés d’une valeur de centaines de milliards de dollars (l’Allemagne, par exemple, a acheté son or pour 8 milliards d’euros ; aujourd’hui, ils valent environ 180 milliards d’euros euros). Parmi les nombreuses façons dont ces énormes gains peuvent être « militarisés » à leur avantage, les banques peuvent simplement les utiliser pour couvrir leurs dettes.

Nous devons également nous rappeler que les ratios de la dette publique au PIB dans de nombreux pays sont à des niveaux records, c’est donc un moment critique pour les banques centrales mondiales pour demander s’il faut annuler la dette souveraine et fournir un allégement aux leurs gouvernements respectifs.

Mais comment les banques centrales peuvent-elles faire cela ? La solution réside dans une simple manœuvre du bilan.

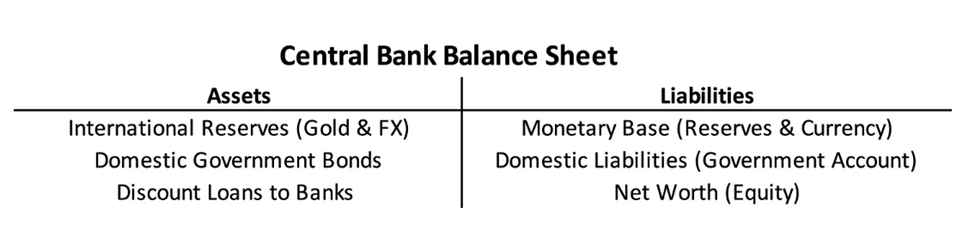

Nous savons probablement grâce aux cours de comptabilité que presque toutes les institutions utilisent un bilan pour suivre leur santé financière, et les banques centrales, étant aussi grandes qu’elles, ne sont certainement pas différentes.

Un bilan est divisé en deux parties : l’actif et le passif. Le premier comprend les réserves internationales (or et devises), les obligations d’État nationales et les prêts aux banques. Ce dernier comprend la base monétaire (réserves et monnaie), un compte de dépôt pour le gouvernement et des fonds propres.

Voici une généralisation de ce à quoi ressemblerait le bilan d’une banque centrale :

La clé ici est que le total des actifs doit toujours être égal au total des passifs pour que les comptes s’équilibrent (d’où un «bilan»). Ainsi, pour qu’une banque centrale annule la dette publique (c’est-à-dire les obligations), quelque chose du côté du passif doit également être annulé, dans le cadre de la comptabilité en partie double.

Bien qu’il soit techniquement possible que la banque puisse utiliser son capital/fonds propres, cela créerait encore trop peu de tampon pour créer un soulagement de substance. Même dans ce cas, fonctionner avec des fonds propres négatifs pourrait également mettre en péril la crédibilité de la banque centrale.

Injecter davantage dans la base monétaire n’est pas non plus une option. Comme nous nous en sommes rendu compte, les montages financiers utilisés pour sortir les économies de la pandémie de COVID ont entraîné des niveaux d’inflation élevés que les banques centrales s’efforcent toujours de contenir.

Cela nous amène à l’or, qui offre une bien meilleure option pour ses énormes gains non réalisés.

Compte de réévaluation de l’or

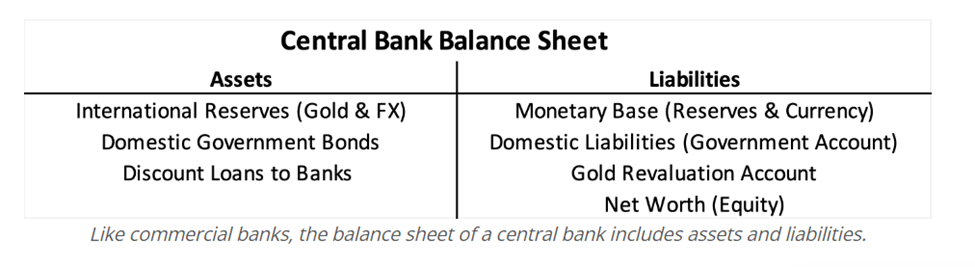

Étant donné que le lingot est le seul actif de réserve international non émis par une banque centrale et ne peut pas être imprimé, il n’y a en fait aucune limite à sa valeur libellée en monnaies fiduciaires. Ainsi, lorsque le prix de l’or augmente, comme il l’a fait cette année, la valeur de l’or à l’actif du bilan augmente.

Mais pour compenser l’augmentation de la valeur de l’or, une augmentation égale doit être enregistrée au passif. Pour ce faire, les banques centrales peuvent utiliser ce qu’on appelle un « compte de réévaluation de l’or », ou GRA, pour enregistrer les gains non réalisés (voir ci-dessous).

D’une certaine manière, un GRA fonctionne comme des capitaux propres et peut gonfler le bilan d’une banque car il n’a effectivement aucune limite, car sa valeur est synchronisée avec celle de l’or (c’est-à-dire que lorsque le prix de l’or augmente, le GRA augmente). Bien que si les prix de l’or chutent, cela pourrait également faire baisser le bilan, car le GRA deviendrait négatif et rongerait la valeur nette d’une banque.

Pour cette raison, les GRA ont été interdits au sein de l’Union européenne. Comme le stipule la législation actuelle de l’UE : “Il n’y aura pas de compensation des pertes non réalisées sur un titre, une devise ou des avoirs en or avec des gains non réalisés sur d’autres titres ou devises ou sur l’or”.

En d’autres termes, tout gain non réalisé sur l’or ne peut être utilisé que pour les pertes non réalisées sur l’or, et non pour les pertes sur des actifs tels que le dollar américain ou les obligations européennes.

Mais comme nous le savons, les règles sont là pour être changées, surtout lorsque les choses se gâtent pendant une crise de la dette croissante. Fait intéressant, les GRA ont été utilisés une fois auparavant. Dans les années 1930, l’or a été «réévalué» par les banques centrales après que les pays ont abandonné l’étalon-or et dévalué par rapport à l’or. Finalement, les banques ont rattaché leurs devises à l’or à un prix plus élevé, laissant les GRA être utilisés comme bon leur semblait.

Les banques européennes vont-elles réévaluer l’or ?

Bien qu’aucune banque centrale n’ait jusqu’à présent ouvertement parlé d’utiliser les GRA pour couvrir ses propres pertes ou annuler des obligations souveraines, cela ne veut pas dire que ce n’est pas dans leur esprit.

L’automne dernier, le gouverneur de la banque centrale néerlandaise a été interrogé sur la façon dont il envisage de gérer le bilan de la banque, dans lequel la position du capital est proche du négatif en raison des pertes. Le président du DNB, Klaas Knot, avait ceci à dire :

“Le bilan des banques centrales néerlandaises est solide car nous avons aussi des réserves d’or et le compte de réévaluation de l’or est de plus de 20 milliards d’euros, que nous ne comptons peut-être pas comme des fonds propres, mais ils sont là.”

Lorsque l’intervieweur lui a demandé si vendre de l’or était une option, Knot a répondu avec insistance “Non, nous n’allons certainement pas vendre.”

Ceci est assez important, car cela signifie que la banque est consciente de la possibilité d’utiliser le GRA comme garantie de solvabilité ; après tout, on ne peut pas toujours compter sur les contribuables pour renflouer leurs banques centrales et leur gouvernement.

Une autre banque centrale qui n’a pas exclu une réévaluation de l’or est celle de l’Allemagne. Fin 2021, Jan Nieuwenhuijs, analyste de l’or chez Gainesville Coins, a envoyé un e-mail à la Deutsche Bundesbank pour lui demander s’ils envisageaient cette option, ce à quoi la banque a répondu :

“A ce stade, nous préférons ne pas spéculer sur les décisions potentielles … qui pourraient ou non être prises à l’avenir. En général, les règles comptables sont fixées par le conseil des gouverneurs de la BCE dans le respect des limites fixées par les traités européens.

Cette réponse, comme Nieuwenhuijs l’a écrit plus tard dans son blog en février 2022, était un “signal pour que le marché réévalue l’or”, épargnant à la Bundesbank la peine de le faire elle-même (c’est-à-dire d’imprimer de l’argent pour acheter de l’or). Selon l’analyste, l’utilisation d’expressions telles que “à ce stade” et “en général” signifiait que la banque n’excluait tout simplement rien.

Nieuwenhuijs nous a également rappelé ce que l’ancien président de la Bundesbank, Jens Weidmann, a écrit en 2018, qualifiant l’or de “fondement de la stabilité du système monétaire international” et d’un “ancrage majeur qui sous-tend la confiance dans la valeur intrinsèque du bilan de la Bundesbank”.

Plus tard en octobre 2022, l’analyste a écrit dans une autre entrée de blog que les banques centrales européennes ont égalisé, proportionnellement au PIB, leurs réserves d’or entre elles au cours des dernières décennies. “Cela a été fait pour que tous bénéficient du même gain relatif dans leurs GRA lors de la réévaluation de l’or”, a-t-il spéculé.

Et il n’y a pas que les banques centrales européennes qui pourraient commencer à réévaluer l’or. Nieuwenhuijs a révélé dans son récent article qu’une nation des Caraïbes, à savoir Curaçao et Saint Martin, a atténué les pertes en 2021 en utilisant une petite partie de son GRA. Cela a été fait simplement en vendant et en rachetant immédiatement la même quantité d’or que la banque centrale détenait pour un gain réalisé.

Et la Fed ?

En se concentrant plus près de chez soi, les choses deviennent un peu plus délicates. Les États-Unis se sont longtemps opposés à une réévaluation de l’or datant des années 1970, car cela nuirait au statut du dollar en tant que monnaie de réserve mondiale.

Ainsi, pour la Réserve fédérale, réévaluer son or présenterait alors un acte d’équilibrage distinct pour simplement assimiler les actifs aux passifs. Mais le temps n’est pas vraiment de son côté, compte tenu de la santé délabrée du système bancaire américain.

Cette année, nous avons vu deux des plus grands effondrements bancaires de l’histoire des États-Unis ; la course féroce à la Silicon Valley Bank en mars a coûté à la Federal Deposit Insurance Corporation environ 20 milliards de dollars à couvrir. Au cours de ce mois, au moins 229 milliards de dollars ont été effacés de la valeur marchande des banques américaines, soit une baisse de près de 20 % !

L’échec de la SVB met en lumière un risque négligé au sein du système bancaire américain, en particulier l’approche de la banque centrale en matière de politique monétaire.

Lorsque les taux d’intérêt étaient bas et les prix des actifs élevés, les banques comme la SVB ont fait le plein d’obligations à long terme. Ensuite, la Fed a commencé à relever ses taux à son rythme le plus rapide en quatre décennies, puis les prix des obligations ont chuté et les banques se sont retrouvées avec d’énormes pertes.

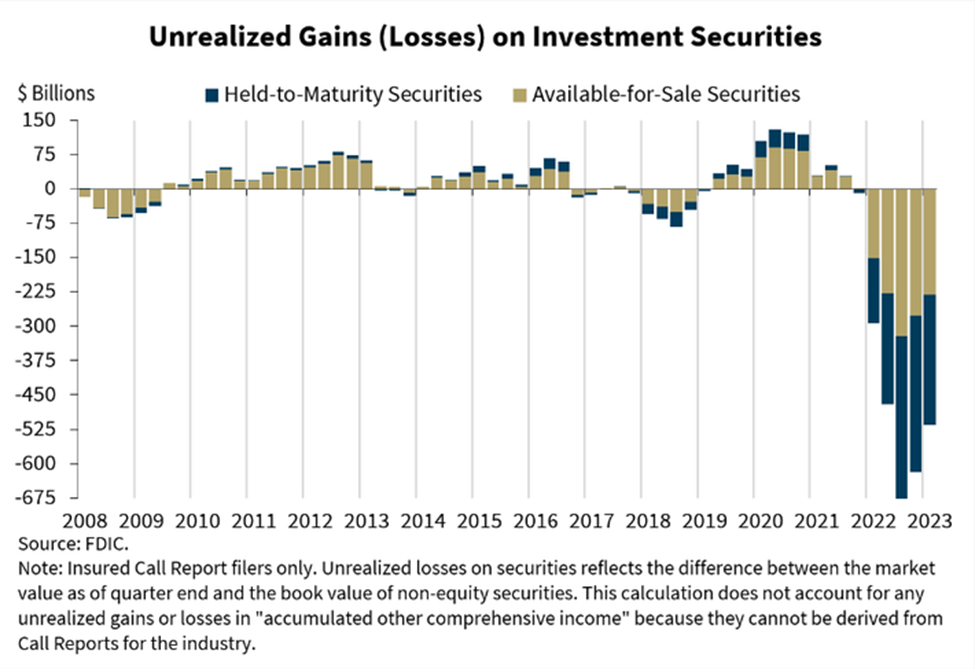

Étant donné que les règles américaines en matière de capital n’obligent pas la plupart des banques à tenir compte de la baisse du prix des obligations qu’elles prévoient de détenir jusqu’à leur échéance, une fois qu’elles sont obligées de vendre des obligations pour couvrir leurs dépôts, ces « pertes non reconnues » deviennent réelles.

Selon les estimations de la FDIC, les pertes non reconnues dans l’ensemble du système bancaire s’élevaient à 620 milliards de dollars à la fin de 2022, ce qui équivaut à environ un tiers des coussins de capital combinés des banques américaines. Cependant, certains experts estiment que le chiffre est sous-estimé, deux estimations récentes suggérant que les pertes en cours pourraient atteindre 1,7 billion de dollars.

La partie effrayante est que les pertes non reconnues ne pourraient que gonfler. De nombreuses banques ont été encouragées à utiliser leurs dépôts pour acheter des obligations à long terme pendant la période de taux bas, ce qui les rend toutes vulnérables.

Les pertes se répercuteraient ensuite sur le bilan de la Réserve fédérale, car techniquement, la banque centrale américaine est le prêteur de dernier recours pour arrêter les paniques bancaires.

Un rapport de mars 2023 de Thomson Reuters a déclaré que «le niveau estimé des pertes non réalisées sur les bilans bancaires et les emprunts des banques au guichet d’escompte de la Réserve fédérale et auprès des banques fédérales de prêts immobiliers (FHL Banks) indiquent une situation financière dans laquelle de nombreuses régions et les petites institutions ont besoin d’une aide financière, justifiée ou non.

Une analyse récente du Fonds monétaire international a confirmé qu’il existe effectivement de sérieuses fissures dans le système bancaire américain. Voici un extrait de ce que les chercheurs du FMI ont écrit dans leur rapport :

“Premièrement, une trajectoire plus élevée des taux d’intérêt pourrait révéler des problèmes de bilan plus importants et plus systémiques dans les banques, les non-banques ou les entreprises que nous n’avons vus jusqu’à présent. Les pertes non réalisées sur les détentions de titres à long terme augmenteraient à la fois dans les banques et les non-banques et le coût des nouveaux financements pour les ménages et les entreprises pourrait devenir ingérable.

En termes simples, les prix des obligations ont une relation inverse avec les taux d’intérêt, et donc lorsque la Fed augmente les taux, cela réduit la valeur des actifs détenus par les banques, y compris celle de la Fed elle-même.

En effet, la Fed a connu d’importantes pertes d’exploitation au cours des six derniers mois, qui ont épuisé son capital. Les états financiers récemment publiés révèlent que la Fed porte 330 milliards de dollars de pertes non réalisées sur ses avoirs du Trésor et des titres adossés à des hypothèques.

Mais Bill Nelson, économiste en chef au Bank Policy Institute, a déclaré qu’en tenant compte de l’appréciation des actifs de la Fed, les pertes non réalisées pourraient être encore plus importantes, à 458 milliards de dollars.

Le contributeur de Hill, Thomas Hogan, affirme que c’est le produit des programmes d’assouplissement quantitatif de la Fed qui ont eu lieu en 2020-2021, lorsque les taux du marché sur les bons du Trésor à long terme fluctuent principalement entre 1,5 et 2,0 %.

À l’époque, la Fed payait des intérêts sur les réserves bancaires et les accords de prise en pension au jour le jour (ONRRP) de 0,15 ou moins, de sorte qu’elle profitait de la différence entre le taux plus élevé qu’elle recevait de ses achats d’obligations moins les taux plus bas qu’elle payait sur les réserves et ONRRP.

Mais maintenant que la Fed a relevé les intérêts qu’elle paie à 4,8 % sur les ONRRP et à 4,9 % sur les réserves bancaires, elle accumule des pertes puisque les taux qu’elle gagne sur ses achats de QE restent pratiquement inchangés.

Selon une estimation approximative de Hogan, les obligations paient un taux moyen de 1,75 %, tandis que le taux moyen payé sur les réserves bancaires et les ONRRP est de 4,85 %, de sorte que la Fed paie environ 3,1 % par an de plus qu’elle ne reçoit sur ses 7 880 milliards de dollars de titres. portefeuille. C’est une perte de 244 milliards de dollars par an, dont personne ne semble parler.

Hogan va jusqu’à dire que la banque centrale américaine est en faillite, devant au Trésor plus de 48 milliards de dollars, ce qui dépasse le capital total de la banque.

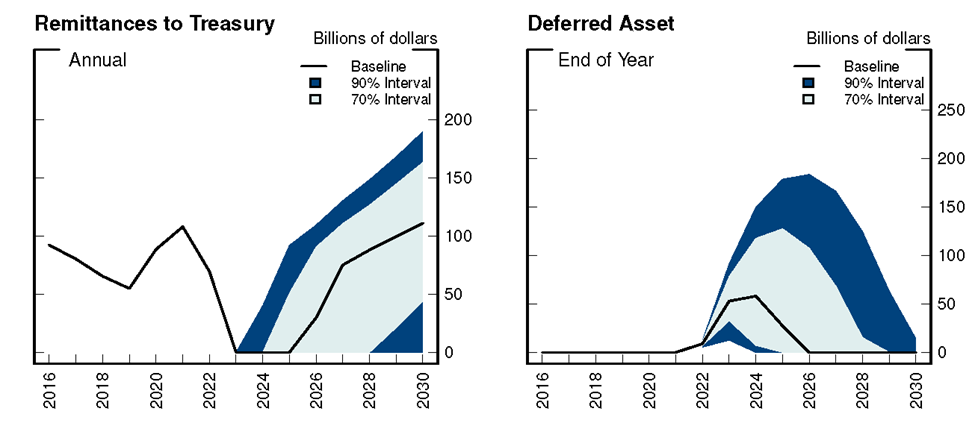

En pratique, la banque pourrait créer des comptes fictifs dans la colonne des actifs (appelés « actifs différés ») pour compenser l’augmentation du passif. Comme le décrit la Fed, “l’actif différé est le montant des bénéfices nets que les banques de réserve devront réaliser avant que leurs envois de fonds au Trésor américain ne reprennent”.

L’avantage des actifs différés est que la Fed peut poursuivre ses opérations normales sans interruption, même si compte tenu de l’inflation élevée depuis 40 ans, sa performance récente a été loin d’être idéale, comme le souligne Hogan.

L’inconvénient est qu’à un moment où la Fed aggrave déjà la situation budgétaire des États-Unis en augmentant les taux d’intérêt (et, par conséquent, les paiements d’intérêts sur la dette fédérale), elle prive davantage le Trésor de revenus en les reportant dans le futur. Ces paiements différés sont supportés par les contribuables américains jusqu’à ce que les envois de fonds de la Fed reprennent.

Bref, la Fed est en eau profonde. Jusqu’à présent, il a déjà accumulé 48 milliards de dollars d’actifs différés, et le montant ne fait qu’augmenter.

La banque pourrait-elle également envisager de réévaluer son or pour compenser ses pertes ? La possibilité est là. Après tout, les États-Unis détiennent de loin les plus grandes réserves d’or avec 8 133 tonnes métriques, d’une valeur d’environ 474 milliards de dollars sur le marché. Il convient de noter que jusqu’à ce jour, les États-Unis enregistrent leurs réserves d’or à un prix statutaire de 42,22 $/oz.

Nouvelle version de l’étalon-or

Bien sûr, tout n’est que spéculation à ce stade.

Ce que nous pouvons conjecturer, c’est que quelque chose se prépare au moins dans la zone euro ; l’utilisation de l’or comme couverture contre les risques économiques ne peut expliquer qu’une partie des habitudes d’achat récentes

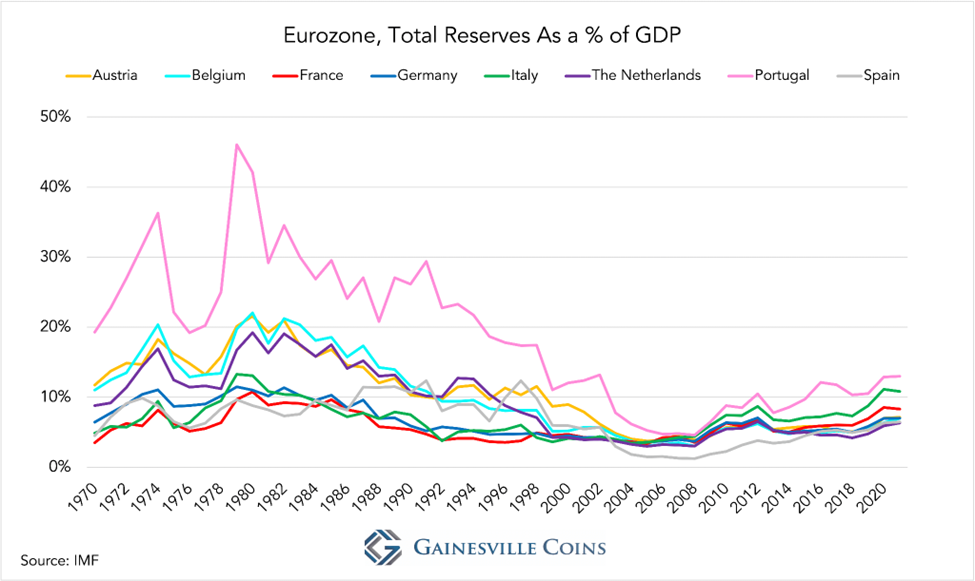

Nous avons mentionné précédemment que de nombreuses banques centrales d’Europe occidentale vendaient de l’or dans les années 90 et que le montant qu’elles vendaient avait tendance à égaliser leurs réserves entre elles et avec les grandes économies en dehors du continent. Puis la crise financière de 2008 s’est produite, les incitant à changer leur position publique sur l’or.

Ces dernières années, des pays comme l’Allemagne et la France ont commencé à rapatrier leur or et à mettre à niveau leurs réserves jusqu’aux normes de l’industrie de gros. Ceci, comme Nieuwenhuijs l’a dit dans une analyse précédente , est un indicateur des banques européennes se préparant à un nouvel «étalon-or» à travers une réévaluation de l’or.

Pour ce faire, cependant, l’or doit être réparti uniformément dans les pays de la zone euro afin que tout le monde puisse en bénéficier au même degré. Nieuwenhuijs pense qu’il existe déjà un mécanisme en place pour “harmoniser” leurs réserves d’or, en s’appuyant sur des déclarations publiées sur les sites Web officiels de diverses banques.

En un mot, Nieuwenhuijs dit qu’il semble y avoir une sorte de ligne directrice pour que les banques européennes détiennent une quantité appropriée d’or par rapport au PIB, mais aussi par rapport au total des réserves internationales.

Lorsqu’il a tenté d’obtenir la confirmation de ce “projet d’équilibrage de l’Europe” auprès d’un ancien banquier central, on lui a dit qu’ils n’étaient pas légalement autorisés à en parler ouvertement, bien que le banquier ait fait allusion à l’existence d’une telle directive lorsque les banques étaient vendre de l’or dans les années 90.

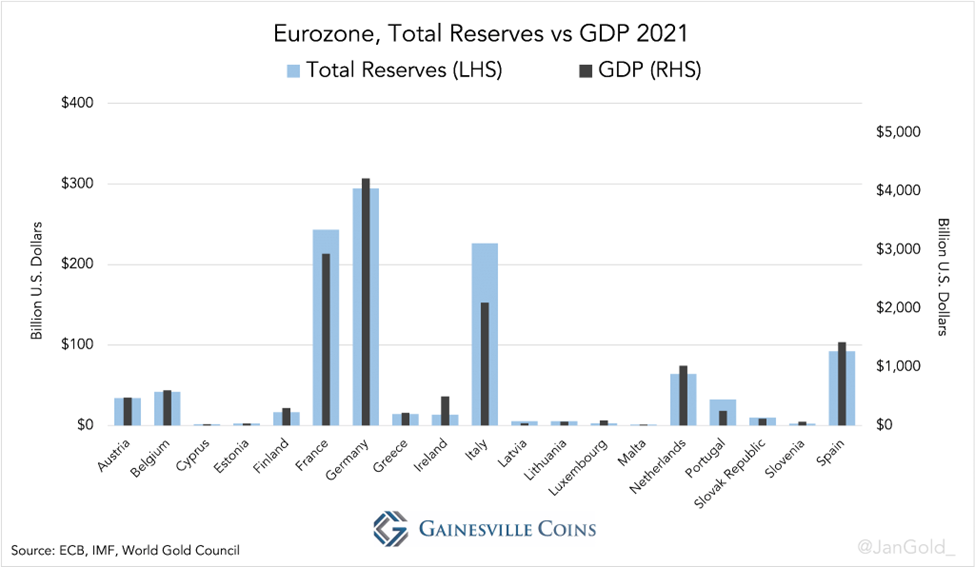

Une analyse plus approfondie des données montrant la quantité d’or que les pays de la zone euro détiennent par rapport à leurs réserves, ainsi que le rapport entre les réserves totales et le PIB, confirme l’hypothèse de Nieuwenhuijs, qui est la suivante : les réserves d’or sont réparties uniformément entre les nations, proportionnellement à leur PIB . , permet une transition en douceur vers un étalon-or mondial.

Conclusion

Pour faire court, cela ne peut pas être une simple coïncidence si les banques centrales mondiales achètent autant d’or, au rythme actuel, à un moment où elles subissent des pertes importantes.

En mettant 2 et 2 ensemble, nous pouvons conclure qu’une réévaluation de l’or doit être au moins dans l’esprit des banquiers centraux, même s’ils ne le disent pas/ne peuvent pas le dire publiquement.

Et ce n’est pas comme si ce serait de toute façon la première réévaluation de l’or de l’histoire.

Au début des années 1930, par exemple, le gouvernement américain a demandé aux citoyens de rendre leur or pour 20,67 dollars l’once, puis l’année suivante l’a réévalué à 35 dollars l’once, qui est finalement devenu le prix utilisé dans le système de Bretton Woods.

Au cours des deux dernières années, la Turquie a demandé à ses citoyens de vendre leur or au gouvernement pour aider à soutenir la livre turque en chute libre (rappelons que la Turquie était également le plus gros acheteur net d’or l’année dernière). La même chose pourrait se produire n’importe où, ou même à l’échelle mondiale.

(Par Richard Mills)

Source : mining.com