De vastes tas de roches brunes concassées bordent l’océan Indien au port de Parker Point, en Australie occidentale – chacun constitue un stock de 200 000 tonnes de minerai de fer, prêt à être déversé dans un cortège de vraquiers à destination des aciéries asiatiques.

Rio, BHP Group Ltd. et Fortescue Metals Group Ltd. produisent près des deux tiers du minerai de fer transporté par voie maritime à partir de l’Australie occidentale, et les marges restent enviables. Mais pour la première fois depuis une génération, le spectre d’une perturbation plane sur le générateur de profits le plus fiable du secteur minier.

« L’industrie minière australienne est désormais au début d’un déclin structurel à long terme », a déclaré Tom Price, analyste de Liberum Capital Ltd basé à Londres. « Il s’agit d’un changement fondamental qui résonnera dans l’ensemble de l’économie australienne. »

La première question, et la plus urgente, concerne la Chine, qui représente environ 85 % des recettes d’exportation australiennes provenant du minerai de fer.

La demande d’acier dans la deuxième économie mondiale a plafonné et la production est en passe d’atteindre son pic avant la fin de la décennie, freinée par une crise qui dure depuis plusieurs années dans le secteur immobilier chinois, qui consomme généralement plus d’un tiers de la production d’acier du pays. . Bien qu’il y ait une certaine croissance dans des segments plus petits comme la fabrication de voitures électriques et de climatiseurs, l’économie ne se développe plus à une vitesse vertigineuse, ce qui signifie que les importations nationales de minerai de fer devraient diminuer. L’impact est inévitable, même si d’autres pays émergents compensent en partie la perte d’appétit de la Chine.

Pourtant, le défi à long terme le plus insoluble pour les géants du Pilbara pourrait bien être un défi vert.

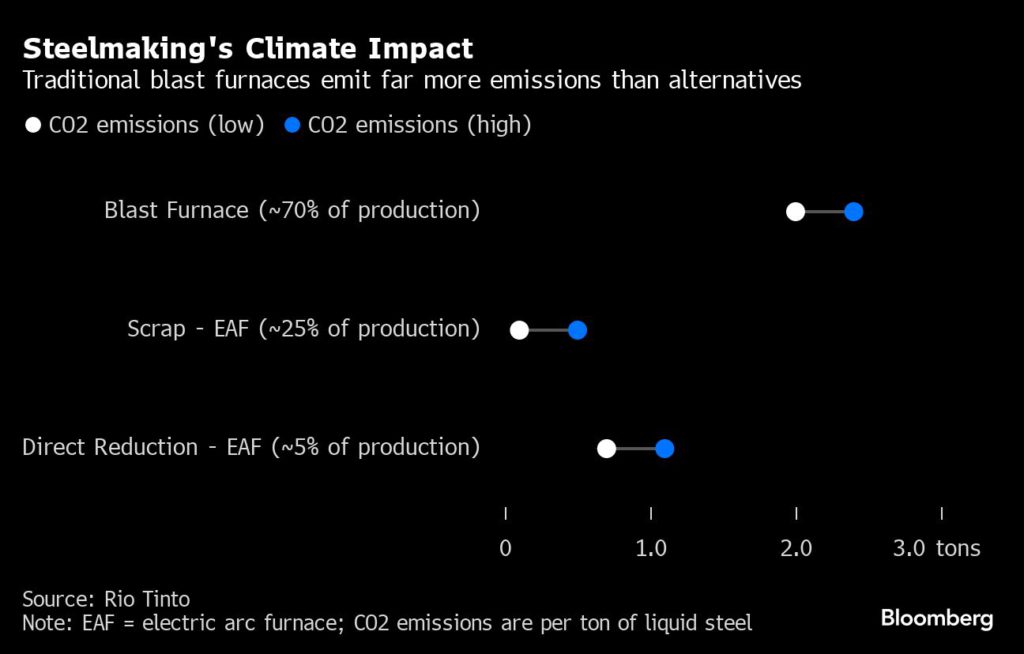

Au moins 70 % de l’acier est produit aujourd’hui à l’aide d’un procédé déployé à peu près de la même manière depuis le 14e siècle : le charbon métallurgique est chauffé pour créer du coke, qui est ensuite utilisé dans un haut fourneau pour faire fondre le minerai de fer à des températures supérieures à 1800C.

Il s’agit d’une activité à forte intensité énergétique qui produit environ deux tonnes de dioxyde de carbone pour chaque tonne d’acier liquide, selon Rio.

La demande mondiale d’acier continue d’augmenter et augmentera jusqu’à un quart d’ici 2050, à mesure que l’Inde et les économies en développement d’Asie s’industrialisent – mais la pression des investisseurs, des consommateurs et du climat sur l’un des secteurs les plus sales de l’industrie s’accroît. Les gouvernements agissent également, avec des politiques telles que le mécanisme d’ajustement carbone aux frontières de l’Union européenne, qui pénalise les importations à forte teneur en carbone.

Le problème pour les gros creuseurs est qu’il existe peu d’alternatives intéressantes. Les options existantes à faibles émissions incluent l’utilisation de fours à arc électrique – une méthode qui ne nécessite pas de charbon et utilise de la ferraille d’acier recyclée à la place du minerai de fer. Une filière de four à cuve, déployée dans environ 5 % de la production d’acier, nécessite des pellets de haute qualité avec de faibles niveaux d’impuretés.

L’une des solutions potentielles les plus privilégiées consiste à combiner un four électrique alimenté par des énergies renouvelables avec du fer à réduction directe, un matériau produit en déployant du gaz naturel pour éliminer l’oxygène des minerais de première qualité. À terme, le remplacement du gaz par de l’hydrogène vert – créé à partir de l’énergie solaire ou éolienne – pourrait réduire considérablement les émissions d’acier.

Mais le minerai de fer typique d’Australie a une teneur comprise entre 56 % et 62 %, ce qui le rend largement impropre à la production de DRI – ou seulement avec un traitement supplémentaire qui pourrait ajouter jusqu’à 25 % aux coûts, selon Wood Mackenzie Ltd.

« La prime pour les matériaux à plus haute teneur va augmenter de manière significative », a déclaré David Cataford, président-directeur général de Champion Iron Ltd., un concurrent des producteurs australiens qui fournit du minerai de fer à plus haute teneur en provenance du Canada. « Si vous produisez des qualités inférieures, nous pensons que cela va être plus compliqué à moyen terme. »

Les plus grandes sociétés minières affirment qu’elles produisent déjà des produits de meilleure qualité. Vale SA, qui expédie des matières premières de meilleure qualité en provenance du Brésil et espère obtenir une prime verte à l’avenir, fait partie de ceux qui envisagent avec impatience un monde qui favoriserait les minerais plus riches. Mais la production de qualité supérieure – avec une teneur en fer de 66 % ou plus – ne représente actuellement qu’environ 3 % de l’offre mondiale. La course est donc lancée pour augmenter la production de projets comme le vaste (et coûteux) développement de Simandou en Guinée, dans lequel Rio est investisseur.

« Il y aura une pénurie évidente si la demande augmente au cours de la décarbonisation », a déclaré Liu Yinghao, directeur technique du centre d’innovation métallurgique à faible teneur en carbone de China Baowu Steel Group Corp., l’un des principaux sidérurgistes mondiaux.

Le déficit de minerai de fer à haute teneur pourrait atteindre 200 millions de tonnes par an d’ici 2050, a estimé Wood Mackenzie dans un rapport publié ce mois-ci, soit un volume à peu près équivalent à environ un cinquième des importations annuelles actuelles de la Chine.

Pour combler le fossé et conserver leur position sur le marché, les producteurs australiens de minerai de fer expérimentent tout, des microbes à la paille, dans une série d’essais visant à rendre leurs matériaux adaptés à une production d’acier plus verte. BHP étudie l’utilisation de la technologie de captage du carbone dans les aciéries conventionnelles et mène un projet pilote avec Hatch Ltd. pour construire un four de fusion électrique – une méthode qui ajoute une étape de processus supplémentaire et offre le potentiel d’utiliser des matières premières de qualité inférieure.

« Si nous pouvons déchiffrer le code des minerais de Pilbara, cela pourrait potentiellement changer la donne », a déclaré Tania Archibald, directrice générale des produits sidérurgiques australiens chez BlueScope Steel Ltd. – parmi les 40 entités collaborant avec Rio – lors d’une journée des investisseurs le mois dernier.

Entre-temps, Fortescue du milliardaire Andrew Forrest a commencé la production de petits volumes de minerai de magnétite de haute qualité sur son projet Iron Bridge dans la région de Pilbara et a testé une méthode d’électrolyse sans charbon pour convertir le minerai en fer vert.

Forrest voit le potentiel d’aller plus loin que cette étape intermédiaire et d’utiliser les avantages de l’Australie en matière d’énergies renouvelables pour une relance à faible émission de carbone d’un secteur sidérurgique national qui a connu un pic de production il y a un quart de siècle.

« L’Australie a tout pour fabriquer son propre acier », a déclaré Forrest plus tôt ce mois-ci à Perth, citant les ressources solaires et éoliennes du pays et son potentiel de production d’hydrogène vert. « Les politiques actuelles s’opposent à cela – et encouragent la production offshore. »

Les sidérurgistes se préparent à ce changement, notamment le géant sud-coréen Posco, qui vise à développer de nouvelles installations industrielles à Port Hedland, le centre d’exportation de Pilbara.

Peu de changements surviennent rapidement dans le secteur minier. Les opérateurs historiques australiens dans le secteur du minerai de fer affirment qu’ils disposent de suffisamment de temps pour réaliser les avancées technologiques ou les changements de stratégie dont ils ont besoin pour continuer à prospérer.

« L’abandon de la production d’acier à base de charbon est une réalité, mais cela prendra un certain temps et d’importantes incertitudes demeurent », a déclaré Simon Farry, responsable de la décarbonation de l’acier à Rio.

Après tout, les hauts fourneaux traditionnels en Asie sont relativement nouveaux – en moyenne environ 12 ans en Chine, contre plus de 40 ans dans les pays les plus riches de l’Organisation de coopération et de développement économiques – et fonctionneront encore pendant des décennies. selon l’économiste en chef de BHP, Huw McKay. « L’âge des stocks de capital est un facteur crucial dans l’évaluation de la transition énergétique », a-t-il déclaré à Bloomberg Television lors d’une interview le 24 octobre. L’Inde accordera probablement la priorité au besoin d’acier abordable issu des processus existants, a-t-il déclaré.

Mais plusieurs marchés s’adaptent déjà rapidement, notamment le Japon, la Corée du Sud et, dans une mesure plus limitée, la Chine, comme l’a indiqué Vale dans une réponse écrite aux questions. Le deuxième fournisseur de minerai de fer ajoute une production adaptée à la réduction directe au Brésil et développe des centres dans des endroits comme l’Arabie saoudite, les Émirats arabes unis et Oman pour produire des matériaux dès 2027 pour la future production d’acier verte.

L’industrie minière australienne a déjà été surprise par le rythme du changement. Au début des années 2000, elle avait du mal à suivre le rythme de la consommation croissante de minerai de fer en Chine. Désormais, le risque est de répéter l’erreur à l’autre extrémité du cycle économique et vert.

« Le monde va se décarboniser », a déclaré Vale. « Si nous n’agissons pas rapidement, nous pourrions rater cette opportunité. »

(Par David Stringer)

Source : mining.com