Les 50 plus grandes sociétés minières du monde s’appuient sur les gains du premier trimestre de 2023, mais restent bien en deçà des valorisations à cette époque l’an dernier alors que la fièvre des fusions et acquisitions s’empare du secteur.

À la fin du premier trimestre 2022, le classement MINING.COM TOP 50 * des plus grands mineurs du monde a atteint un record absolu d’une valeur collective de 1,75 billion de dollars, alors que tout, du cuivre et de l’or à l’uranium et à l’étain, a fortement augmenté.

Mais la déroute a été rapide et à la fin juin, le TOP 50 avait perdu une valeur combinée étonnante de 600 milliards de dollars alors que les blocages zéro-covid de la Chine restaient en place, les taux d’intérêt ont été relevés pour freiner l’inflation tenace et la guerre en Ukraine a secoué les marchés de l’énergie.

Les notes des sociétés minières se sont régulièrement améliorées depuis lors, mais à la fin du premier trimestre de cette année, le TOP 50 n’a compensé qu’un peu plus de la moitié des pertes depuis les sommets de mars 2022 pour une valeur combinée de 1,43 billion de dollars. Ce n’est pas bien au-dessus des niveaux observés fin mars 2021 et en hausse relativement modeste de 49 milliards de dollars depuis la fin de l’année dernière.

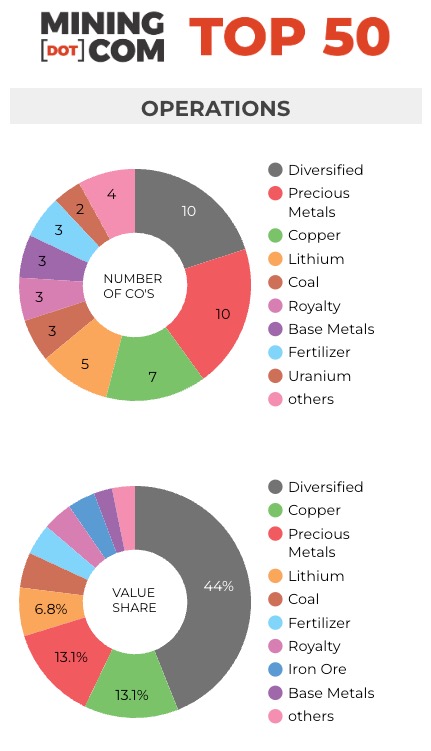

Charge de cuivre

Les producteurs primaires de cuivre se sont bien comportés au cours du dernier trimestre, surperformant l’ensemble du marché et ajoutant plus de 16 % de valeur, le métal phare continuant de bénéficier des prévisions haussières.

Après une série d’acquisitions dans le pays et à l’étranger, Zijin Mining, à croissance rapide, a mené la charge du cuivre avec un gain de 21 % pour le trimestre pour une valorisation de 46 milliards de dollars à Shanghai.

Zijin a dépassé First Quantum en tant que cinquième producteur mondial de cuivre sur la base de la production attribuable à 2022 après que les querelles de ce dernier au Panama (résolues depuis) ont vu la production baisser. L’entreprise chinoise de cuivre et d’or a également des ambitions croissantes dans le lithium .

Le polonais KGHM, 7e producteur mondial avec une production de quelque 540 kt en 2022, est sorti du classement il y a plus de deux ans et languit désormais au 61e rang avec une capitalisation boursière de 5,7 milliards de dollars à Varsovie.

Le charbon reste dans le noir

Le rallye de Glencore, qui a vu la société maintenir sa valorisation de mars 2022 tout au long de l’année tandis que d’autres actions ont chuté, s’est inversé cette année, le mineur et négociant suisse détenant à peine la troisième place mondiale.

L’offre non sollicitée de Glencore pour Teck Resources , en cours de scission de ses propres opérations de charbon, pourrait, sur le papier du moins, conduire à la bête la plus rare – une société minière d’une valeur de plus de 100 milliards de dollars.

Seul Vale, basé à Rio de Janeiro, en dehors du top 2 éternel, a réussi cet exploit, bien que pour de courtes périodes à la fois.

Teck entre dans le Top 20 pour la première fois après avoir maintenu sa valeur depuis le pic de mars 2022, les investisseurs pariant qu’une entité de cuivre autonome, alimentée par les bénéfices du charbon d’une société sœur, attirera un nouvel ensemble d’investisseurs.

Alors que les prix du charbon ont commencé à se modérer, les mineurs de charbon du classement ont conservé la plupart des gains alors que de grandes parties du monde se tournent vers les sources d’énergie traditionnelles dans le cadre des sanctions pétrolières et gazières russes.

Stocks d’uranium enrichis

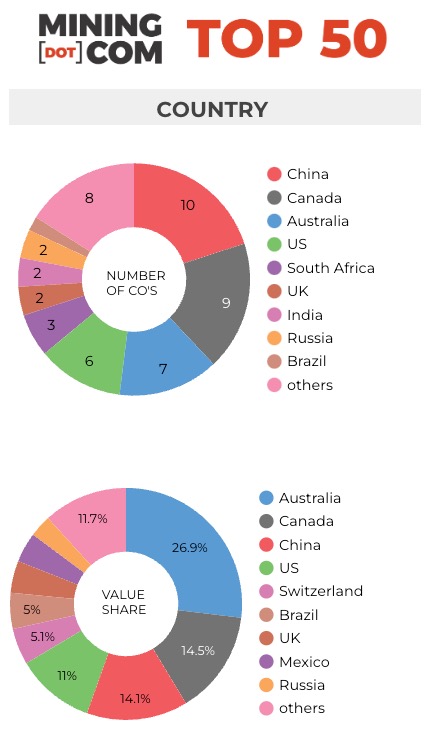

Les compteurs d’uranium continuent également de trouver la faveur des investisseurs dans un contexte de volatilité des marchés mondiaux de l’énergie, Kazatomprom réintégrant le classement dans le dernier créneau après une brève absence.

Cameco du Canada fait la liste des meilleurs performeurs au cours des trois mois après avoir passé une grande partie de la période post-Fukushima dans le désert.

Le producteur d’uranium kazakh, le plus grand au monde, a chassé Fresnillo alors que la société basée à Mexico souffre de la sous-performance relative de l’argent par rapport à l’or.

Années dorées

Newcrest Mining est en tête du tableau des gains en pourcentage, en partie grâce à son absorption des ressources Pretium du Canada.

Avec une offre adoucie pour le mineur australien de Newmont annoncée cette semaine, une société combinée pourrait valoir environ 55 milliards de dollars et marquer le retour d’une société axée sur l’or dans le Top 10.

La force récente de Bullion voit la moitié de la liste des meilleures performances composée de sociétés aurifères, et la représentation dans le classement est destinée à augmenter étant donné la fièvre des fusions parmi les échelons inférieurs du secteur.

Undercard Platine

La faiblesse des prix du platine et les problèmes opérationnels des producteurs sud-africains au milieu d’une crise de l’électricité voient Impala Platinum tomber juste en dehors du top 50 pour la première fois.

Impala suit Sibanye Stillwater, qui malgré une stratégie de diversification loin de l’Afrique du Sud et des PGM depuis de nombreuses années et classée au numéro 30 il y a moins de deux ans, a abandonné il y a un an.

Anglo American Platinum est la moins performante du trimestre, perdant plus d’un tiers de sa valeur cette année.

Le lithium persiste

Malgré la forte baisse des prix du lithium jusqu’à présent en 2023, les cinq actions de lithium du Top 50 ont bien résisté avec une valeur combinée de 97 milliards de dollars.

Positionnés aux numéros 52 et 53, Pilbara Minerals et IGO pourraient gonfler la présence des mineurs de lithium australiens dans le classement, bien que les compteurs d’or Endeavour Mining et Kinross ( après sa sortie de la Russie ) – qui sont tous deux partisans des acquisitions – pourraient entrer dans le Top 50.

Cliquez sur le tableau pour l’image en pleine résolution :

*REMARQUES:

Source : MINING.COM, Mining Intelligence, Morningstar, GoogleFinance, rapports des entreprises. Données de négociation de la bourse cotée au 3 avril 2023, le cas échéant, taux croisés des devises au 7 avril 2023.

Variation en pourcentage basée sur la différence de capitalisation boursière en dollars américains, et non sur la variation du cours de l’action en devise locale.

Comme pour tout classement, les critères d’inclusion sont des questions controversées. Nous avons décidé d’exclure au départ les entreprises non cotées et publiques en raison d’un manque d’informations. Cela, bien sûr, exclut des géants comme Codelco au Chili, Navoi Mining en Ouzbékistan, qui possède la plus grande mine d’or du monde, Eurochem, une grande entreprise de potasse, Trafigura, un négociant basé à Singapour, et un certain nombre d’entités en Chine et dans les pays en développement du monde entier.

Un autre critère central était la profondeur de l’implication dans l’industrie avant qu’une entreprise puisse à juste titre être qualifiée de société minière.

Par exemple, les fonderies ou les négociants en matières premières qui détiennent des participations minoritaires dans des actifs miniers devraient-ils être inclus, surtout si ces investissements n’ont pas de composante opérationnelle ou justifient un siège au conseil d’administration ?

Il s’agit d’une structure courante en Asie et l’exclusion de ces types d’entreprises a supprimé des noms bien connus comme Marubeni et Mitsui au Japon, Korea Zinc et Copec au Chili.

Les niveaux d’implication opérationnelle ou stratégique et la taille de l’actionnariat étaient d’autres considérations centrales. Les sociétés de streaming et de redevances qui reçoivent des métaux provenant d’opérations minières sans participation sont-elles éligibles ou ne sont-elles que des véhicules de financement spécialisés ? Nous avons inclus Franco Nevada, Royal Gold et Wheaton Precious Metals.

Le lithium et les métaux des batteries posent également problème en raison de l’essor du marché des véhicules électriques et de la tendance à l’intégration verticale des fabricants de batteries et des entreprises chimiques intermédiaires. Le producteur et raffineur de batteries Ganfeng Lithium, par exemple, est inclus car il s’est déplacé de manière agressive vers l’aval par le biais d’acquisitions et de coentreprises.

Des entreprises intégrées verticalement comme Alcoa et des sociétés énergétiques telles que Shenhua Energy, où l’électricité, les ports et les chemins de fer représentent une grande partie des revenus, posent problème, tout comme des sociétés diversifiées telles qu’Anglo American avec des filiales détenues majoritairement cotées séparément. Nous avons inclus Angloplat dans le classement mais exclu Kumba Iron Ore dans lequel Anglo détient une participation de 70 % pour éviter un double comptage.

De nombreux sidérurgistes possèdent et exploitent souvent des mines de minerai de fer et d’autres métaux, mais dans un souci d’équilibre et de diversité, nous avons exclu l’industrie sidérurgique, et avec cela de nombreuses entreprises qui ont des actifs miniers importants, y compris des géants comme ArcelorMittal, Magnitogorsk, Ternium, Baosteel et bien d’autres .

Le siège social fait référence au siège opérationnel le cas échéant, par exemple BHP et Rio Tinto sont indiqués comme Melbourne, Australie, mais Antofagasta est l’exception qui confirme la règle. Nous considérons que le siège social de la société se trouve à Londres, où elle est cotée depuis la fin des années 1800.

Source : mining.com