Le classement de MINING.COM des plus grands mineurs du monde accueille la première entreprise indonésienne au premier rang et Perth comme la ville abritant le plus grand nombre sur la liste.

Les deux matières premières ont baissé de plus de 20% depuis lors – officiellement un marché baissier.

À la fin du premier trimestre 2022, le classement MINING.COM TOP 50* des plus grands mineurs du monde a atteint un record absolu de 1,75 billion de dollars.

À mi-chemin de 2023, les valorisations minières ont chuté d’un total de 356 milliards de dollars après avoir renoncé à 47 milliards de dollars au cours du deuxième trimestre.

Le Top 50 a désormais une valeur marchande combinée de 1,38 billion de dollars – retour aux niveaux observés fin juin 2021.

Débuts indonésiens

La première entreprise indonésienne à figurer dans le top 50 est Amman Minerals Internasional, propriétaire et exploitant de la mine de cuivre et d’or de Batu Hijau et développeur du projet adjacent d’Elang.

Elang est l’un des plus grands gisements de porphyre de cuivre et d’or non développés au monde et est actuellement au stade de la faisabilité.

L’Indonésie est devenue un marché d’introduction en bourse brûlant cette année et Amman a été le plus important de l’année jusqu’à présent.

La société a fait ses débuts à Jakarta le 7 juillet, levant plus de 700 millions de dollars, et entre dans le classement au 46e rang avec une valorisation d’un peu moins de 9 milliards de dollars ou 135 billions de roupies, en nette hausse depuis l’introduction en bourse.

Harita Nickel, qui a été cotée à Jakarta en avril et a levé 672 millions de dollars , a eu du mal et le titre a perdu plus de 30 % depuis lors, alors que les prix du nickel baissent à un rythme similaire.

En dollars américains, Harita Nickel vaut moins de 4 milliards de dollars, ce qui place le titre en dehors des 70 titres miniers les plus précieux au monde.

Les rangs du lithium grandissent

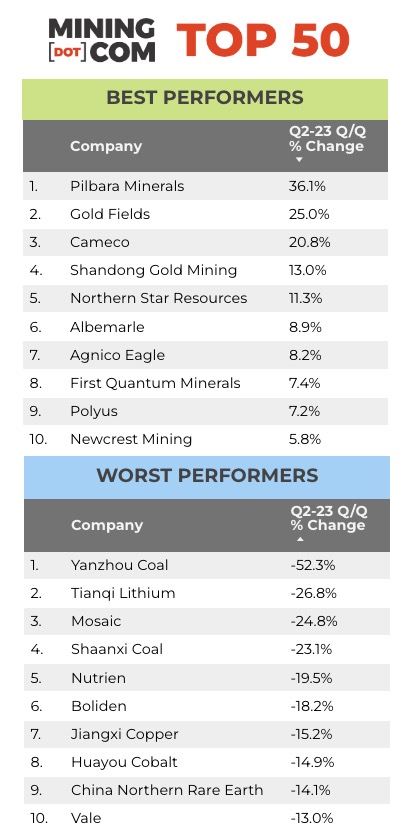

Le producteur de lithium Pilbara Minerals fait une entrée spectaculaire dans le Top 50 à la 42e position après avoir passé plusieurs trimestres à bouillonner sous le classement.

Les actions de Pilbara Minerals ont augmenté de plus de 40 % jusqu’à présent cette année, portant sa valeur à plus de 10 milliards de dollars, dépassant celle de son collègue mineur de lithium et voisin de Perth, Mineral Resources.

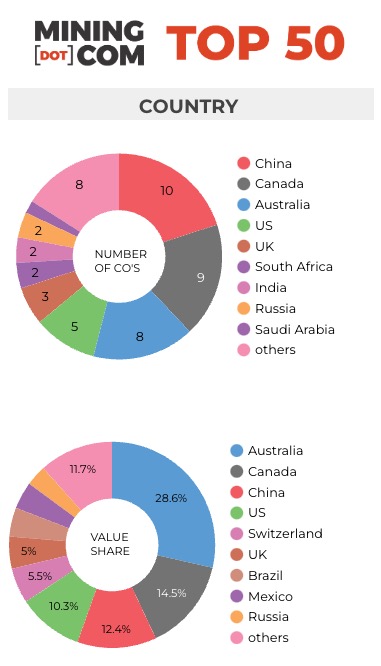

Pilbara Minerals, qui est la plus performante du classement pour le trimestre, porte à cinq le nombre d’entreprises basées dans la capitale de l’Australie-Occidentale, dépassant le décompte de Vancouver, en Colombie-Britannique, en tant que premier port d’attache.

Un autre mineur de lithium basé à Perth, IGO, a grimpé dans les classements et se situe actuellement au 52e rang du classement avec une valorisation d’un peu moins de 8 milliards de dollars. D’une valeur collective de 101 milliards de dollars, les actions de lithium représentent 7,4 % de la valeur du Top 50.

La vigueur du secteur du lithium en dehors de la Chine a été remarquable compte tenu de la chute vertigineuse des prix du métal des batteries depuis qu’il a atteint des sommets historiques en novembre de l’année dernière.

Les projections officielles du premier producteur australien, responsable de la moitié de la production mondiale de lithium, sont plus douloureuses au cours des trois prochaines années dans un contexte de boom de la production.

Le lancement décevant cette semaine des contrats à terme sur le lithium à Guangzhou en Chine est un autre signe avant-coureur de faiblesse et indique de nouvelles pertes pour les actions de Ganfeng et de Tianqi, déjà en baisse de 50 % au cours des 12 derniers mois.

Problèmes de potasse

Les prix des engrais ont chuté de façon spectaculaire au cours de la dernière année et après avoir atteint des sommets en 14 ans en avril de l’année dernière à la suite de la guerre en Ukraine, la potasse au port de Vancouver a maintenant diminué de moitié en valeur.

Les actions des poids lourds du secteur Nutrien, qui ont réduit leurs prévisions et leur production dans l’une de ses mines de la Saskatchewan ce mois-ci en raison d’une grève portuaire, et Mosaic ont fortement chuté en conséquence, les sociétés nord-américaines ayant perdu 10 milliards de dollars au cours du trimestre.

Le recul de la capitalisation boursière du fabricant d’engrais ICL Group à Tel Aviv voit l’entreprise abandonner complètement le Top 50.

Alors que la potasse russe se retrouve sur les marchés mondiaux, les livraisons de la Biélorussie restent inférieures au total d’avant-guerre.

Dans le même temps, de nouveaux projets de grande envergure sont en cours de développement, notamment au Brésil, le premier importateur mondial de nutriment pour cultures, et au Canada, où la province du Manitoba a inauguré une nouvelle mine de potasse et une usine de traitement en juin.

Plus tôt cette année, le gouvernement canadien a injecté 75 millions de dollars dans le projet Jansen de BHP alors que le géant anglo-australien cherche à accélérer la construction de la mine qui, si elle est construite à pleine capacité, sera la plus grande du monde .

*REMARQUES:

Source : MINING.COM, Mining Intelligence, Morningstar, GoogleFinance, rapports des entreprises. Données de négociation de la bourse cotée au 17 juillet 2023, le cas échéant, taux croisés des devises au 18 juillet 2023.

Variation en pourcentage basée sur la différence de capitalisation boursière en dollars américains, et non sur la variation du cours de l’action en devise locale.

Comme pour tout classement, les critères d’inclusion sont controversés. Nous avons décidé d’exclure au départ les entreprises non cotées et publiques en raison d’un manque d’informations. Cela exclut bien sûr des géants comme Codelco au Chili, Navoi Mining en Ouzbékistan, qui possède la plus grande mine d’or du monde, Eurochem, une grande entreprise de potasse, et un certain nombre d’entités en Chine et dans les pays en développement du monde entier.

Un autre critère central était la profondeur de l’implication dans l’industrie avant qu’une entreprise puisse à juste titre être qualifiée de société minière.

Par exemple, les fonderies ou les négociants en matières premières qui détiennent des participations minoritaires dans des actifs miniers devraient-ils être inclus, surtout si ces investissements n’ont pas de composante opérationnelle ou justifient un siège au conseil d’administration ?

Il s’agit d’une structure courante en Asie et l’exclusion de ces types d’entreprises a supprimé des noms bien connus comme Marubeni et Mitsui au Japon, Korea Zinc et Copec au Chili.

Les niveaux d’implication opérationnelle ou stratégique et la taille de l’actionnariat étaient d’autres considérations centrales. Les sociétés de streaming et de redevances qui reçoivent des métaux provenant d’opérations minières sans participation sont-elles éligibles ou ne sont-elles que des véhicules de financement spécialisés ? Nous avons inclus Franco Nevada, Royal Gold et Wheaton Precious Metals sur la base de leur profonde implication dans l’industrie.

Des entreprises intégrées verticalement comme Alcoa et des sociétés énergétiques telles que Shenhua Energy, où l’électricité, les ports et les chemins de fer représentent une grande partie des revenus, posent un problème, tout comme les fabricants de batteries comme CATL, qui se déplacent de plus en plus en amont, mais où l’exploitation minière ne représente toujours qu’une petite partie de sa valorisation.

Une autre considération concerne les sociétés diversifiées telles qu’Anglo American avec des filiales détenues majoritairement cotées séparément. Nous avons inclus Angloplat dans le classement mais exclu Kumba Iron Ore dans lequel Anglo détient une participation de 70 % pour éviter un double comptage. De même, nous avons exclu Hindustan Zinc qui est répertorié séparément mais détenu majoritairement par Vedanta.

De nombreux sidérurgistes possèdent et exploitent souvent des mines de minerai de fer et d’autres métaux, mais dans un souci d’équilibre et de diversité, nous avons exclu l’industrie sidérurgique, et avec cela de nombreuses entreprises qui possèdent des actifs miniers importants, notamment des géants comme ArcelorMittal, Magnitogorsk, Ternium, Baosteel, Adani Enterprises et bien d’autres.

Le siège social fait référence au siège opérationnel le cas échéant, par exemple BHP et Rio Tinto sont indiqués comme Melbourne, Australie, mais Antofagasta est l’exception qui confirme la règle. Nous considérons que le siège social de la société se trouve à Londres, où elle est cotée depuis la fin des années 1800.

Veuillez nous faire part de toute erreur, omission, suppression ou ajout au classement ou suggérer une méthodologie différente.

Source : mining.com