Les perturbations de l’approvisionnement en Chine en raison de problèmes liés à l’hydroélectricité signifient de fortes pénuries d’aluminium cette année, ce qui devrait compenser la lenteur de la croissance de la demande et contribuer à soutenir les prix.

À 2 400 $ la tonne, ils ont chuté de 10 % depuis la mi-janvier.

Cependant, ces dernières semaines, des déficits sont apparus, comme en témoigne la baisse des stocks d’aluminium utilisé dans les industries du transport, de la construction et de l’emballage.

Dans les entrepôts surveillés par le Shanghai Futures Exchanges, les stocks d’aluminium à 274 347 tonnes ont chuté de 12 % au cours du mois dernier. Dans les entrepôts agréés LME, les stocks ont baissé de 5% depuis mi-février.

La production chinoise devrait augmenter, mais à un rythme plus lent que prévu en raison du rationnement de l’électricité et des perturbations dans des provinces telles que le Yunnan, où l’aluminium est principalement fondu à l’aide de l’hydroélectricité.

« Les fonderies chinoises restent sous pression en raison des pénuries d’hydroélectricité. Dans le même temps, la demande devrait reprendre, de sorte que les exportations resteront probablement plafonnées », a déclaré l’analyste de Bank of America Michael Widmer. “Nous prévoyons une augmentation des déficits à l’avenir.”

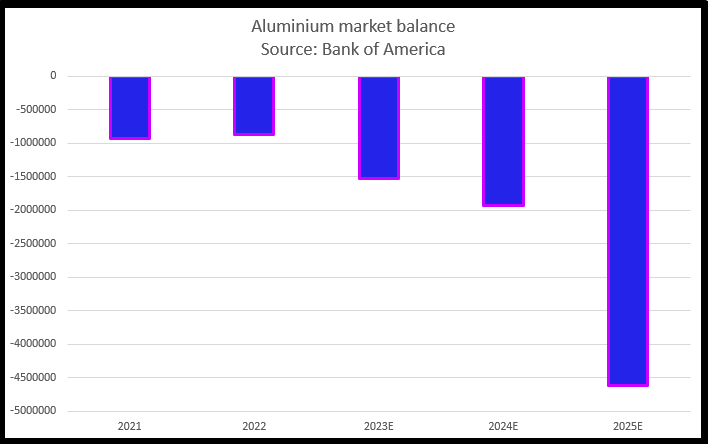

Widmer s’attend à un déficit du marché de l’aluminium de 1,53 million de tonnes cette année et à une pénurie de 1,93 million de tonnes la prochaine.

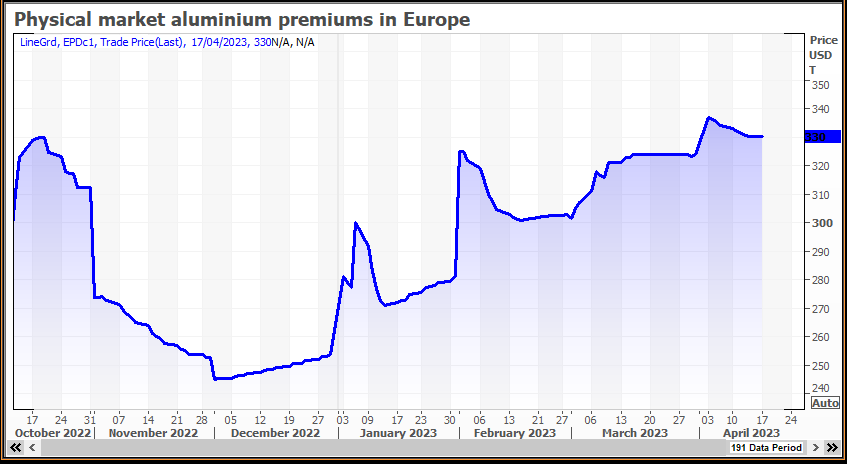

Pendant ce temps, en Europe, la baisse des prix de l’électricité a contribué à réduire les coûts de production, mais les redémarrages des fonderies sont limités.

Une ruée vers les approvisionnements a depuis la mi-janvier alimenté un bond de 20% des primes d’aluminium acquittées que les acheteurs européens paient sur le marché physique – au-dessus du prix LME – à 330 $ la tonne.

“Les primes physiques ont réussi à se maintenir en Europe où les contraintes d’approvisionnement subsistent suite aux grandes coupures de fonderie l’année dernière et au détournement du métal russe vers l’Asie”, ont déclaré les analystes de Macquarie dans une note.

“Étant donné que davantage de métal russe devrait affluer vers la Chine, il devrait y avoir un soutien fondamental pour les primes physiques.”

Macquarie prévoit un déficit du marché de l’aluminium de 670 000 tonnes cette année et une consommation mondiale de 70,8 millions de tonnes.

(Par Pratima Desai; Montage par Mark Potter)

Source : mining.com