L’augmentation du secteur manufacturier stimulera la demande de cuivre. Jeff Currie a noté que de tous les métaux, le cuivre est celui qui présente le plus grand potentiel de gains.

Robert Friedland, le milliardaire fondateur d’Ivanhoe Mines, est du même avis, prévoyant que le métal de base atteindra 9 500 dollars la tonne cette année, contre environ 8 400 dollars actuellement. Sa prévision haussière s’appuie sur des taux d’intérêt plus bas et une hausse de la demande en provenance de Chine.

Le Pérou, qui représente 10 % de l’approvisionnement mondial en cuivre, est en proie à des manifestations depuis l’éviction de son ancien président, Pedro Castillo, il y a un an.

Une grève est actuellement en cours à la mine de Las Bambas, propriété du chinois MMG Ltd.

Dans le même temps, le plus haut tribunal du Panama a statué que le contrat de First Quantum Minerals pour l’exploitation de la mine Cobre Panama était inconstitutionnel. Le gouvernement a ensuite ordonné à First Quantum de mettre fin aux opérations de sa mine de cuivre de 10 milliards de dollars, qui n’est en activité que depuis quatre ans.

Entre ces deux mines, l’industrie du cuivre a perdu près de 600 000 tonnes de production.

Friedland a déclaré à Bloomberg TV que, contrairement au consensus, la Chine n’a pas ralenti sa consommation de cuivre. En fait, le pays a établi un record en 2023, en important 27,54 millions de tonnes.

« Tout le monde connaît la faiblesse du marché immobilier en Chine… mais la demande militaire, la demande de sécurité nationale et la demande de militarisation sont très élevées », a déclaré le magnat des mines.

Reuters a récemment rapporté que le secteur immobilier du pays montrait des signes de reprise, notamment une hausse des prix des logements neufs et des ventes de terrains gouvernementales devenues positives après près de deux ans. Nikkei Asia a déclaré que la décision de la Chine d’injecter environ 1 000 milliards de yuans (140 milliards de dollars) agirait comme un catalyseur supplémentaire, stimulant la demande de cuivre.

“Donc, en réalité, c’est comme un baril de pouvoir prêt à exploser dès que la Fed réduira ses taux au second semestre”, a déclaré Friedland séparément .

Goldman Sachs a indiqué que la fermeture de Cobre Panama l’année dernière, combinée à des teneurs inférieures au Chili, avait rendu le marché du cuivre prématurément tendu. L’influente banque réclame 9 000 dollars la tonne cette année. La vérité est que le prix actuel du cuivre est trop bas pour que de nouvelles mines soient rentables. Les prix incitatifs dans l’industrie du cuivre sont estimés à 11 000 $ US la tonne, soit bien plus que les 8 200 $/t actuels. Friedland affirme que même 11 000 $ sont trop bas pour encourager de nouvelles mines. Pour cela, le marché a besoin de 15 000 dollars, a-t-il déclaré.

Un rapport de 2021 de Goldman Sachs intitulé « Le cuivre est le nouveau pétrole » résume la situation :

Le cuivre sur la voie nécessaire vers 15 000 $. Pour capturer la dynamique précise de ce processus, nous construisons des modèles à long terme d’offre et de substitution de ferraille, et étendons notre bilan jusqu’en 2030. La conclusion immédiate est que les prix actuels du cuivre (9 000 $/t) sont trop bas pour empêcher une hausse proche. – risque à long terme d’épuisement des stocks, alors que notre cuivre actuel à long terme (8 200 $/t) n’est pas suffisamment élevé pour inciter suffisamment de nouveaux projets à combler l’écart à long terme. Si le cuivre reste à 9 000 $/t au cours des deux prochaines années, nous estimons que les déficits qui en résulteraient entraîneraient un épuisement des stocks du marché d’ici début 2023. Sur la base de notre modélisation de la ferraille et de la demande, nous pensons que l’évolution la plus probable du prix du cuivre à partir d’ici – qui évite à la fois le risque d’épuisement et une forte variation de l’excédent – devrait tendre vers le milieu de l’adolescence d’ici le milieu de la décennie.

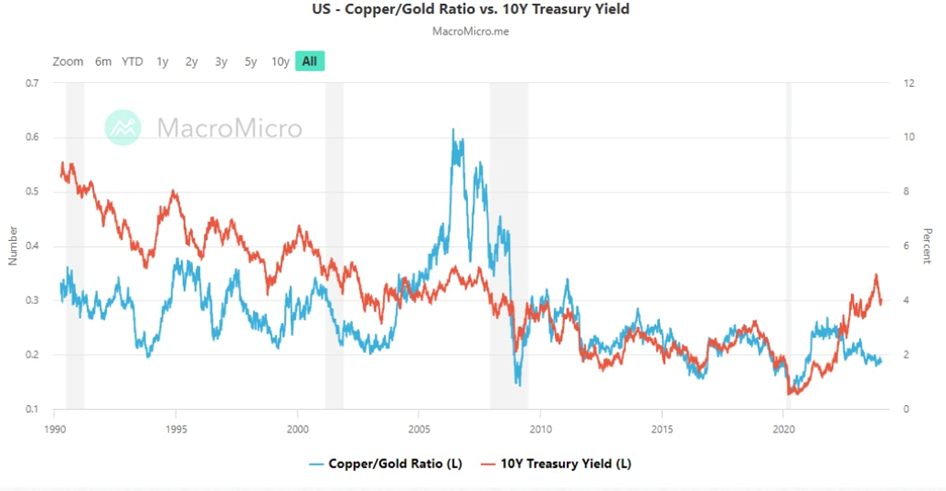

Une façon de faire une estimation éclairée de l’orientation du prix du cuivre est d’examiner le ratio cuivre-or . Pour trouver le ratio, divisez simplement le prix d’une livre de cuivre par le prix d’une once d’or. Bien que certains préfèrent le calculer sur une base once contre once, la valeur absolue du ratio n’est pas l’objectif principal. Ce qui compte vraiment, c’est la direction du ratio et sa divergence ou convergence avec les rendements du Trésor. Le ratio actuel est de 0,0019, ce qui n’a de sens que si nous connaissons la direction qu’il prend.

Nous pouvons le voir dans le graphique ci-dessous, réimprimé par Schiff Gold. Le ratio cuivre-or est un indicateur clé du rendement du Trésor à 10 ans. Les deux variables sont représentées graphiquement sur le graphique. Le ratio donne un aperçu de l’appétit pour le risque du marché par rapport à la sécurité perçue des bons du Trésor.

Historiquement, lorsque le ratio cuivre-or et le rendement à 10 ans divergent, le 10 ans a tendance à suivre le ratio. Par exemple, au troisième trimestre 2022, les rendements ont augmenté tandis que le ratio cuivre/or a diminué.

Cette tendance s’est poursuivie en 2023, la divergence actuelle impliquant une baisse potentiellement significative des rendements du Trésor au cours des six à 12 prochains mois, selon Schiff Gold .

« L’ indice Li Keqiang domine le PIB officiel de la Chine en raison de son importance pour les investisseurs en matières premières et en devises. Le taux de croissance officiel de la Chine intéresse vivement les économistes et les investisseurs du monde entier. Le produit intérieur brut de la deuxième économie mondiale suscite également un certain scepticisme. Les observateurs s’interrogent sur sa stabilité inhabituelle et sa capacité infaillible à se conformer à l’estimation consensuelle. Parmi les sceptiques se trouve nul autre que Li Keqiang, le Premier ministre de la République populaire de Chine. Ses remarques il y a dix ans devant un diplomate américain, décrivant le PIB officiel comme « créé par l’homme », ont inspiré The Economist à créer un indice de ses trois mesures préférées de la croissance économique en Chine qui porte désormais son nom : l’indice Li Keqiang.

L’indice, qui comprend le taux de croissance annuel de l’encours des prêts bancaires (40 %), de la consommation d’électricité (40 %) et du fret ferroviaire (20 %), montre une trajectoire de croissance nettement plus volatile que le PIB officiel.

Le point le plus important, cependant, est que les prix du cuivre démontrent une corrélation beaucoup plus élevée avec l’indice Li Keqiang (jusqu’à +0,55, quatre trimestres ou un an plus tard) qu’avec le PIB officiel de la Chine. Ce dernier atteint une corrélation maximale d’environ 0,25 seulement, avec un décalage de 1 à 3 trimestres.

Jetons un coup d’œil aux trois mesures de croissance préférées de Li Keqiang :

Les nouveaux prêts bancaires en Chine ont bondi plus que prévu pour atteindre un niveau record en janvier, alors que la banque centrale a pris des mesures pour soutenir une économie en difficulté, renforçant les attentes de nouvelles mesures de relance dans les mois à venir. Les prêts de janvier ont plus que quadruplé par rapport aux 1 170 milliards de décembre et ont dépassé le précédent record de 4 900 milliards de yuans le même mois de l’année précédente.

En 2023, la Chine avait une consommation totale d’électricité d’environ 9’220 térawattheures. Il s’agit d’une augmentation notable par rapport à l’année précédente, où la consommation s’élevait à environ 8’640 térawattheures.

En 2023, le train de marchandises Chine-Europe a effectué 17 000 voyages, transportant 1,9 million d’EVP, soit une augmentation notable de 6 % et 18 % sur un an, selon les statistiques publiées par le China State Railway Group.

Des données plus précises de China Railway Container Transport (CRCT) révèlent qu’il y a eu 17 523 voyages et 1 901 949 EVP en 2023. Parmi ceux-ci, 9 343 voyages étaient en direction ouest, tandis que 8 180 voyages étaient destinés au transport en direction est.

Quelques facteurs identifiés par l’AOTH indiquent que 2024 sera bien meilleure pour le cuivre, le métal pouvant potentiellement frapper à la porte de 4 $ la livre ou plus. Le plus important est que l’offre ne parvient pas à répondre à la demande. Le deuxième facteur est un affaiblissement du dollar américain si les attentes du marché en matière d’assouplissement monétaire se réalisent.

Si la Fed réduit ses taux, le dollar s’affaiblira, comme cela s’est produit dans le passé, et cela se poursuivra à nouveau.

Benchmark Mineral Intelligence (BMI) prévoit que la consommation mondiale de cuivre augmentera de 3,5 % pour atteindre 28 millions de tonnes en 2024, et que la demande passera de 27 millions de tonnes en 2023 à 38 millions de tonnes en 2032, soit une croissance annuelle moyenne de 3,9 %.

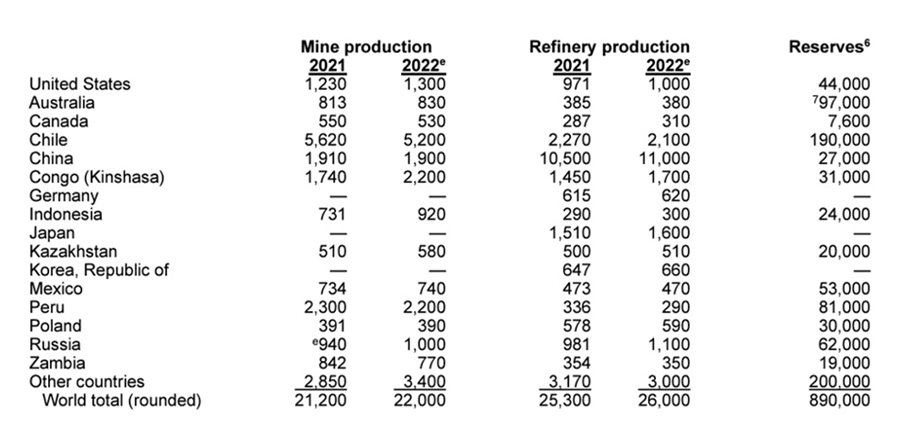

Pourtant, l’US Geological Survey rapporte que l’offre des mines de cuivre en 2022 ne s’élevait qu’à 22 millions de tonnes. Les chiffres de 2023 ne sont pas encore connus.

Le Chili est le plus grand producteur mondial de cuivre, avec une production de 5,2 millions de tonnes en 2022 selon l’USGS. Le pays possède également la plus grande société minière de cuivre, la société publique Codelco.

Bloomberg a écrit que la production de Codelco en 2023 était la plus faible depuis 25 ans, à la suite d’une série de revers dans des projets et des mines qui ont exacerbé l’impact de la baisse de la qualité du minerai après des décennies de sous-investissement.

La production des trois derniers mois de 2023 était de 358 000 tonnes, soit moins que les 384 000 tonnes produites au cours du seul quatrième trimestre de 2022 . La production annuelle s’est élevée à 1,324 million de tonnes.

La production de cuivre du Chili a été affectée par une longue sécheresse dans le nord aride du pays. Cochilco estime que l’utilisation du dessalement dans les mines augmentera de 156 % d’ici 2030, 90 % de l’eau de mer dessalée étant utilisée pour le traitement du cuivre.

Le Pérou voisin, qui représente 10 % de l’approvisionnement mondial en cuivre, est en proie à des manifestations depuis l’éviction de son ancien président en 2022. En novembre, une grève à Las Bambas, une mine de cuivre appartenant à la société chinoise MMG Ltd., a menacé environ 250 000 tonnes. de production annuelle.

L’année dernière, 400 000 tonnes de production mondiale de cuivre ont été perdues lorsque le gouvernement panaméen a brusquement ordonné à First Quantum Minerals de mettre fin à ses opérations à Cobre Panama.

Goldman Sachs, via Oilprice.com , a déclaré prédire un déficit de plus d’un demi-million de tonnes en 2024 en raison des perturbations minières. “Les réductions de l’offre renforcent notre opinion selon laquelle le marché du cuivre entre dans une période de resserrement beaucoup plus net”, ont écrit les analystes de la banque.

Le principal producteur de cuivre Anglo American prévoit de réduire sa production en 2024 et 2025 pour réduire ses coûts.

Certaines des plus grandes sociétés minières, sociétés d’analyse de marché et banques du monde préviennent que d’ici 2025, un déficit massif apparaîtra pour le cuivre, qui est aujourd’hui le métal le plus critique au monde en raison de son rôle essentiel dans l’économie verte.

( Le 31 juillet 2023, le ministère américain de l’Énergie a officiellement inscrit le cuivre sur sa liste de matériaux critiques , c’est la première fois qu’une agence gouvernementale américaine inclut le cuivre sur une telle liste, à l’instar des exemples donnés par l’UE, la Chine, le Canada et autres grandes économies.)

Le déficit sera si important, a déclaré le Financial Post , qu’il pourrait freiner la croissance mondiale, alimenter l’inflation en augmentant les coûts de fabrication et faire dévier les objectifs climatiques mondiaux.

Pour atteindre les objectifs de zéro émission nette, la demande annuelle de cuivre devrait doubler pour atteindre 50 millions de tonnes d’ici 2035, selon une étude de S&P Global .

En termes simples, l’électrification ne se produit pas sans le cuivre, le cœur de l’économie énergétique mondiale.

Outre les applications habituelles dans le câblage et la plomberie de construction, les transports, la transmission d’énergie et les communications, il existe désormais une demande accrue de cuivre dans les véhicules électriques, les bornes de recharge pour véhicules électriques et les systèmes d’énergie renouvelable.

La quantité de métal rouge réellement disponible est sérieusement mise en doute, comme nous l’avons souligné ci-dessus. Et la Chine, l’ acteur le plus demandé, semble vouloir maintenir sa demande record de cuivre en 2024.

Mentions légales / Avis de non-responsabilité

La newsletter Ahead of the Herd, advanceoftheherd.com, ci-après connue sous le nom d’AOTH.

Veuillez lire attentivement l’intégralité de la clause de non-responsabilité avant d’utiliser ce site Web ou de lire la newsletter. Si vous n’acceptez pas toutes les clauses de non-responsabilité d’AOTH/Richard Mills, n’accédez pas/lisez pas ce site Web/newsletter/article, ou l’une de ses pages. En lisant/utilisant ce site Web/newsletter/article AOTH/Richard Mills, et si vous avez réellement lu cette clause de non-responsabilité, vous êtes réputé l’avoir accepté.

Tout document AOTH/Richard Mills n’est pas et ne doit pas être interprété comme une offre de vente ou une sollicitation d’une offre d’achat ou de souscription à un investissement.

AOTH/Richard Mills a basé ce document sur des informations obtenues auprès de sources qu’il estime fiables, mais qui n’ont pas été vérifiées de manière indépendante.

AOTH/Richard Mills ne fait aucune garantie, représentation ou garantie et n’accepte aucune responsabilité quant à son exactitude ou son exhaustivité.

Les expressions d’opinion sont celles d’AOTH/Richard Mills uniquement et sont sujettes à changement sans préavis.

AOTH/Richard Mills n’assume aucune garantie, responsabilité ou garantie quant à la pertinence, l’exactitude ou l’exhaustivité actuelle de toute information fournie dans ce rapport et ne sera pas tenu responsable des conséquences de la confiance accordée à toute opinion ou déclaration contenue dans le présent rapport ou de toute omission .

De plus, AOTH/Richard Mills n’assume aucune responsabilité pour toute perte ou dommage direct ou indirect pour perte de profit, que vous pourriez subir du fait de l’utilisation et de l’existence des informations fournies dans ce rapport AOTH/Richard Mills.

Vous acceptez qu’en lisant les articles d’AOTH/Richard Mills, vous agissez à vos PROPRES RISQUES. En aucun cas AOTH/Richard Mills ne peut être tenu responsable des pertes commerciales directes ou indirectes causées par toute information contenue dans les articles d’AOTH/Richard Mills. Les informations contenues dans les articles d’AOTH/Richard Mills ne constituent pas une offre de vente ou une sollicitation d’une offre d’achat d’un titre. AOTH/Richard Mills ne suggère aucune transaction sur des instruments financiers.

Nos publications ne constituent pas une recommandation d’achat ou de vente d’un titre – aucune information publiée sur ce site ne doit être considérée comme un conseil d’investissement ou une recommandation de faire quoi que ce soit impliquant des finances ou de l’argent en dehors de votre propre diligence raisonnable et de la consultation de votre courtier enregistré personnel. conseiller financier.

AOTH/Richard Mills recommande qu’avant d’investir dans des titres, vous consultiez un planificateur ou un conseiller financier professionnel, et que vous meniez une enquête complète et indépendante avant d’investir dans un titre après un examen prudent de tous les risques pertinents. Ahead of the Herd n’est pas un courtier, un analyste ou un conseiller enregistré. Nous ne détenons aucune licence d’investissement et ne pouvons vendre, proposer de vendre ou proposer d’acheter aucun titre.

Source : mining.com