Le London Metal Exchange (LME) subit de nouvelles pressions pour exclure l’aluminium russe de son système d’entrepôts.

Il n’y a pas de sanctions gouvernementales sur l’aluminium russe et le LME a répondu que “nous notons que tous les métaux d’origine russe continuent d’être consommés par une large partie du marché”.

Le producteur russe Rusal a également riposté avec son propre avertissement selon lequel l’exclusion de ses marques du LME serait “très destructrice” pour la structure du marché.

La société a déclaré qu’elle “continue d’être témoin d’une large acceptation de son aluminium à faible teneur en carbone par un large éventail de consommateurs mondiaux du monde entier”.

Le problème pour Rusal et le LME est que l’un des plus gros consommateurs – la Chine – pourrait perdre l’appétit.

Le marché de premier recours

Bien qu’il n’y ait pas de sanctions officielles contre Rusal, la répartition géographique des ventes de l’entreprise a changé en réponse aux droits d’importation punitifs aux États-Unis et à l’auto-sanction de certains consommateurs, en particulier en Europe.

Une partie du métal a en effet été livrée au LME en tant que marché de dernier recours, mais les entrées ont jusqu’à présent été modestes.

Les stocks de métaux russes garantis par le LME s’élevaient à 218 000 tonnes métriques à la fin du mois de juin, ce qui est faible par rapport à la capacité de production de quatre millions de tonnes par an de Rusal.

Cela suggère que Rusal et ses partenaires commerciaux ont largement réussi à rediriger les expéditions vers les consommateurs en Asie, en particulier en Chine.

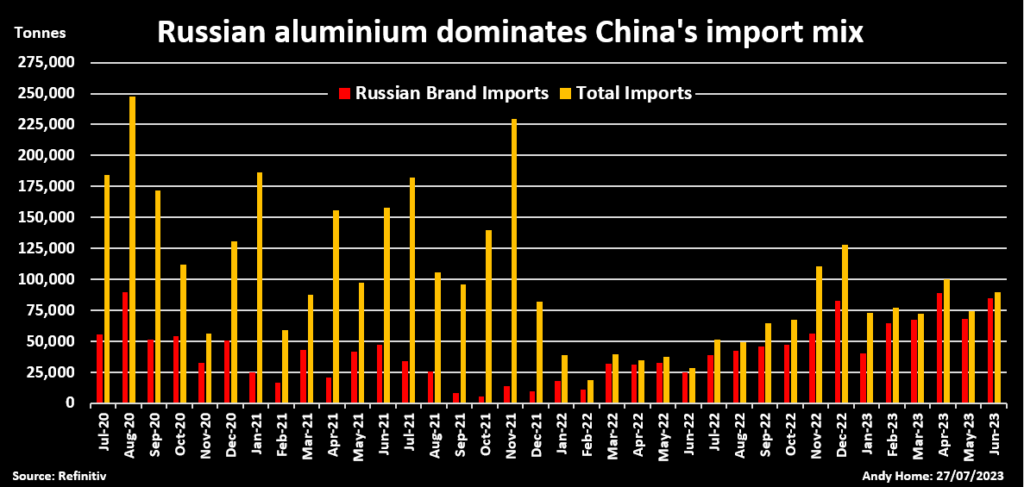

La Chine a importé 462 000 tonnes métriques d’aluminium primaire de marque russe l’année dernière, contre 291 000 tonnes métriques en 2021. Le rythme s’est accéléré au cours du premier semestre de cette année, les importations de métal russe ayant bondi de 177 % en glissement annuel pour atteindre 414 000 tonnes métriques. tonnes.

En effet, les marques russes ont représenté 85 % des importations totales de métaux primaires de la Chine au cours de la période janvier-juin.

Le pays est devenu le marché de premier recours pour le métal russe depuis l’invasion de l’Ukraine en février 2022.

Flux inverse

Il y a des signes que l’appétit de la Chine pour l’aluminium russe, ou en fait pour tout métal primaire, s’estompe.

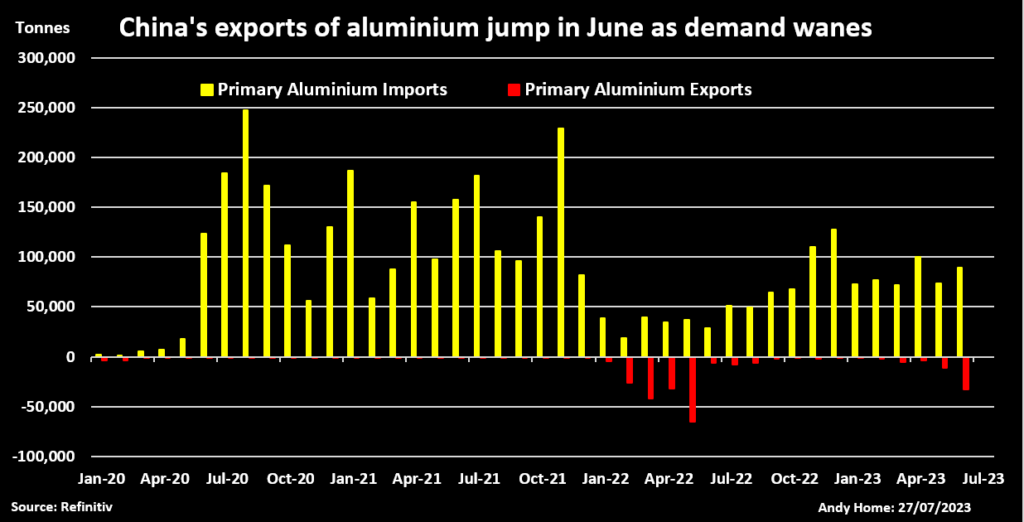

La Chine a exporté 33 000 tonnes métriques d’aluminium primaire en juin, plus qu’elle n’a exporté au cours des cinq premiers mois combinés et le plus grand décompte sur un mois depuis mai 2022.

La structure fiscale de la Chine va à l’encontre des exportations directes des fonderies du pays, ce qui signifie qu’il est fort probable que les flux sortants de juin aient reflété un redressement du métal qui n’avait été importé que jusqu’aux entrepôts sous douane du pays.

C’est une curiosité des statistiques commerciales de la Chine que les entrées et sorties des entrepôts sous douane apparaissent respectivement comme des importations et des exportations.

Les analystes de Goldman Sachs notent que les “réponses des commerçants” suggèrent que quelque 175 000 tonnes métriques d'”importations” cette année ont été placées dans la zone sous douane plutôt que d’être transférées vers le marché onshore. (« Métaux : que se passe-t-il ? », 21 juillet 2023)

Compte tenu de la composition des importations chinoises ces derniers mois, il est fort probable que tout métal quittant actuellement les entrepôts sous douane soit de marque russe.

Les deux principales destinations des « exportations » de juin étaient le Japon (10 000 tonnes métriques) et la Corée du Sud (20 500 tonnes métriques).

Le flux sud-coréen mérite d’être noté. Les entrepôts de LME dans le port de Gwangyang ont jusqu’à présent reçu la part du lion des livraisons de marque russe sous mandat LME.

La Chine augmente sa production

Les soi-disant exportations de juin pourraient s’avérer être un coup dur, mais il y a de bonnes raisons de penser que non.

La Chine manquait d’aluminium de qualité marchande au cours des premiers mois de l’année, la sécheresse dans la province du Yunnan, riche en hydroélectricité, entraînant un rationnement de l’électricité et des réductions de fonderie.

Le taux d’exécution de l’aluminium en Chine a chuté de 636 000 tonnes métriques annualisées au cours du premier trimestre, selon l’Institut international de l’aluminium.

De plus, les fonderies d’aluminium du pays ont livré plus de métal en fusion plutôt qu’en lingots. La production de lingots au premier semestre a baissé de 9 % par rapport aux niveaux de l’année précédente, selon le cabinet de conseil AZ Global.

La combinaison d’une production pure et simple plus faible et d’un ratio plus élevé de livraisons de métal chaud a servi à resserrer la partie métal dur de la chaîne d’approvisionnement, encourageant les importations en provenance du reste du monde.

Cependant, alors que les conditions de sécheresse s’atténuent dans le sud du pays, la production nationale est revenue en force à hauteur d’une augmentation annualisée de 750 000 tonnes métriques au cours du deuxième trimestre.

Le rebond de la production ne s’accompagne d’aucune reprise similaire de l’utilisation. La demande chinoise d’aluminium et de la plupart des autres métaux industriels n’a pas été à la hauteur des attentes cette année, l’activité manufacturière se contractant et le secteur immobilier en difficulté restant stable.

Le flux inverse d’aluminium dans les données de juin suggère qu’un passage d’un déficit onshore à un excédent pourrait déjà se matérialiser.

Plus de livraisons LME ?

Si c’est le cas, il existe un double risque que les importations chinoises de métal russe s’effondrent et que certaines des unités déjà installées dans les zones sous douane du pays soient redirigées vers d’autres marchés.

La facilité avec laquelle ils peuvent être absorbés est un point discutable.

Outre la question de savoir qui est et qui n’est pas prêt à accepter le métal russe, la demande d’aluminium s’affaiblit un peu partout, car une inflation plus élevée freine l’activité de construction et les ventes d’automobiles.

C’est pourquoi le prix de l’aluminium sur trois mois au LME a chuté à son plus bas niveau annuel de 2 127 dollars la tonne métrique au début du mois et pourquoi il reste bloqué près de l’extrémité inférieure de sa fourchette récente, se négociant pour la dernière fois à 2 210 dollars la tonne métrique.

Les écarts de temps sont super lâches, la période de référence de trésorerie à trois mois se négociant dans un large contango de 40 $ la tonne métrique.

Le prix pur et simple et les écarts suggèrent qu’il y a un excédent d’aluminium en route vers le système LME.

Le LME ne peut qu’espérer qu’il n’y ait pas trop d’éléments russes, s’il veut éviter d’être pris au milieu d’une industrie de l’aluminium de plus en plus polarisée.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Édité par Jane Merriman)

Source : mining.com