Après avoir acquis 33,3 % d’intérêts dans un projet situé au nord du gisement de fer Simandou au dernier trimestre 2022, l’australien Arrow Minerals va lancer cette année ses premiers travaux d’exploration sur l’actif afin de porter sa participation à 60,5 %.

En Guinée, Arrow Minerals a annoncé le jeudi 9 mars le début d’une étude environnementale afin d’établir une base statistique sur l’eau, l’air et le bruit dans la zone du projet de minerai de fer Simandou Nord.

Ces travaux devraient permettre à la junior minière australienne de transmettre aux autorités une déclaration d’impact sur l’environnement en prélude au début des travaux de forage sur cet actif situé au nord du géant gisement de fer éponyme.

« Alors que nous nous dirigeons vers notre premier programme de forage sur le projet Simandou North Iron, il est essentiel que les considérations environnementales et communautaires fassent partie de notre processus de planification afin de fournir une base solide pour soutenir les activités d’exploration », a commenté Hugh Bresser, DG de la compagnie.

Confiée à la société Ozone Guinée, l’étude environnementale permettra en effet à Arrow Minerals de prendre des mesures afin d’atténuer tout impact négatif potentiel de ses travaux sur la vie de la communauté locale.

Pour rappel, Arrow détient 33,3 % d’intérêts dans le projet, avec la possibilité de porter cette participation à 60,5 % sous 24 mois en finançant son développement.

La filière du nucléaire civil revient en grâce ces dernières années avec la transition énergétique, car il s’agit d’une alternative plus « propre » par rapport aux énergies fossiles. L’Afrique du Sud est le seul pays du continent qui dispose actuellement d’une centrale nucléaire opérationnelle.

L’Ouganda veut accroitre sa capacité de production d’électricité avec la mise en service de sa première centrale nucléaire d’ici 2031. C’est l’annonce faite jeudi 9 mars par la ministre de l’Energie et des Mines, Ruth Nankabirwa, en prélude à la tenue à Kampala, du 14 au 17 mars prochains, de l’African Nuclear Business Platform 2023.

La préparation de l’évaluation du site de la centrale nucléaire est en cours à Buyende, une ville située à environ 150 km au nord de la capitale Kampala. L’installation aura une capacité totale de 2 000 MW, mais seulement 1 000 MW seront connectés au réseau national dès 2031, renseigne un communiqué de la ministre, consulté par l’Agence Ecofin.

Selon le vœu du président Yoweri Museveni, le développement de cette centrale devrait s’appuyer sur les réserves nationales d’uranium. S’il manque une estimation des dites réserves, une évaluation de 2004, financée notamment par la Banque mondiale et la BAD, a estimé que plusieurs régions hébergent de l’uranium sur environ 52 000 km² à travers le pays. Pour l’ancien ministre de l’Eau et de l’Environnement, Ephraïm Kwamuntu, l’Ouganda serait même « assis sur une montagne d’uranium ».

Pour rappel, l’Afrique du Sud est le seul pays du continent qui exploite actuellement une centrale nucléaire. Plusieurs pays ont prévu de bientôt le rejoindre, notamment l’Égypte qui a lancé en 2022 la construction de sa première centrale nucléaire. Le Nigeria, le Soudan, le Rwanda ou encore le Ghana prévoient également d’associer le nucléaire à leur mix énergétique entre 2030 et 2037.

Ces projets s’inscrivent tous dans une volonté de réduire la dépendance des économies aux énergies fossiles pour réussir la transition énergétique. Le développement de la filière du nucléaire représente par ailleurs une occasion pour les pays producteurs d’uranium d’augmenter leurs revenus en exploitant davantage leurs réserves ou en profitant d’une possible augmentation des prix sur le marché. En Afrique, le Niger et la Namibie sont les deux principaux producteurs d’uranium.

Une société vendant à découvert des actions de l’américain Piedmont Lithium, partenaire d’Atlantic Lithium dans le développement de la première mine de lithium du Ghana, a affirmé le 8 mars que certains permis d’exploration de la société australienne sont entachés de corruption.

Les permis d’exploration détenus par Atlantic Lithium au Ghana sont conformes à la réglementation locale. C’est ce que la compagnie minière australienne qui développe la première mine de lithium du Ghana, a tenu à rappeler le jeudi 9 mars, au lendemain d’un rapport l’accusant d’avoir acquis des titres miniers résultant d’une « corruption classique ».

Selon le vendeur à découvert Blue Orca, à l’origine des allégations, la société locale Joy Transporters aurait effectué des paiements secrets et des promesses de paiement à l’entourage d’Asiedu Nketia, actuel secrétaire général du principal parti d’opposition du Ghana et ancien président du comité parlementaire sur les Mines et l’Énergie, afin d’obtenir des licences d’exploration. Or, Atlantic Lithium a finalisé le rachat de Joy Transporters en février 2021 et détient désormais les permis en question.

En conséquence, Blue Orca a estimé qu’Atlantic Lithium risque de se voir refuser le permis d’exploitation minière pour son projet Ewoyaa qui devrait bientôt devenir la première mine de lithium du Ghana. Cette conclusion a entrainé une baisse immédiate de 6,6 % des actions de l’américain Piedmont Lithium, car ce dernier a conclu un accord d’achat sur la future production d’Ewoyaa.

« Le rapport est clairement destiné à profiter à Blue Orca Capital, qui, dans le rapport lui-même, a révélé qu’il vendait à découvert et qu’il pourrait tirer profit de la baisse du prix de l’action de Piedmont Lithium », dénonce donc Atlantic Lithium.

Tout en réfutant les allégations de Blue Orca, la compagnie australienne précise que le projet Ewoyaa, situé sur deux permis d’exploration qu’elle contrôle à 90 % et 100 %, n’a aucun lien avec Joy Transporters. Les permis d’exploration de cette société, désormais filiale d’Atlantic, n’ont par ailleurs fait l’objet d’aucune estimation de ressources minérales et ne font donc pas partie des plans de production de lithium de la compagnie, pour le moment.

Pour rappel, Atlantic Lithium a soumis une demande de permis d’exploitation minière en octobre 2022 et s’attend à l’obtenir, afin de commencer la production en 2024. La compagnie bénéficie du soutien du gouvernement ghanéen, qui s’apprête même à y investir au moins 30 millions $, via son Fonds souverain lié au secteur minier.

La société minière publique congolaise Gécamines prévoit d’explorer les minéraux nécessaires à la transition vers une économie à faible émission de carbone, notamment le lithium, l’étain et les terres rares, a déclaré mardi le président Alphonse Kaputo Kalubi.

La Gécamines, qui se classait parmi les principaux producteurs mondiaux de cuivre et de cobalt dans les années 1980, vise également à stimuler la production et à « rejouer dans la cour des grands », a déclaré Kaputo dans un discours prononcé à l’Investing in African Mining Indaba au Cap.

La Gécamines, dont la production a culminé en 1986 à 486 000 tonnes de cuivre, veut porter sa production à 100 000 tonnes de cuivre par an, a déclaré Kaputo. La Gécamines a produit 4 562 tonnes de cuivre et 19 907 tonnes de cobalt en 2022, selon des statistiques provisoires de la Banque centrale du Congo.

« Nos géologues auront pour objectif d’organiser des campagnes de prospection sur tous nos sites pour rechercher du lithium, de l’étain, du cobalt, du coltan, du titane, de la wolframite, de l’or, des terres rares, etc. », a déclaré Kaputo, dans le cadre des efforts de diversification des activités de la Gécamines.

Il a invité les investisseurs à parler à la Gécamines de « partenariats gagnant-gagnant » pour exploiter ces métaux.

Parmi les obstacles auxquels la Gécamines est confrontée figurent les mineurs artisanaux travaillant illégalement sur les sites qu’elle possède, a déclaré Kaputo, ajoutant que ces mineurs sauvages « vendent tous leurs minerais à des acheteurs étrangers ».

Le Congo perd des fortunes incalculables à cause de la contrebande de ressources, notamment l’or et l’étain, le tantale et les minerais de tungstène.

Les mines industrielles doivent systématiquement prévoir de travailler aux côtés des mineurs artisanaux, dans la mesure du possible, a déclaré Kaputo.

« C’est crucial, car nous ne pouvons plus tolérer les conditions honteuses dans lesquelles travaillent les artisans creuseurs, et nous ne pouvons plus tolérer que notre État et la Gécamines, dont les concessions sont exploitées illégalement, soient dépouillés de leurs richesses », a déclaré Kaputo.

Les prévisions de prix de l’étain pour 2023 sont de 20 000 dollars la tonne, révisées à la baisse par rapport aux 30 959 dollars la tonne en 2022, le renforcement du dollar américain plafonnant les prix des métaux tandis que la demande chinoise affiche une lente reprise, affirme l’analyste de marché Fitch Solutions dans son dernier rapport .

Alors que l’offre est restée constante, les perspectives de la demande mondiale ont considérablement chuté en raison de l’affaiblissement des fondamentaux macroéconomiques, d’un renforcement du dollar américain et de niveaux toujours élevés d’inflation mondiale, a déclaré Fitch .

Une combinaison de facteurs liés à la demande a provoqué une baisse importante des prix au cours des derniers mois et continuera de faire pression sur les prix au S123, note l’analyste, ajoutant que la détérioration des indicateurs économiques et les niveaux élevés d’inflation signifient une baisse des dépenses de consommation en électronique, une source majeure de demande d’étain.

Les prévisions de Fitch reflètent une demande toujours plus faible en 2023 et de légères améliorations de l’offre alors que les opérations d’extraction et de fusion sont plus complètement normalisées sur le marché. L’équipe consommateurs de l’analyste s’attend à ce que la demande à court terme sur le marché mondial de l’électronique grand public soit à la traîne par rapport à 2021 compte tenu du taux de base élevé et de la perte de dynamisme des dépenses de consommation.

Il note également que les stocks mondiaux d’étain ont augmenté au cours des derniers mois, en particulier à partir de juin 2022, ce qui limitera le potentiel d’augmentation des prix.

Pour les actions LME en particulier, les niveaux épuisés ont poussé les prix marginaux à la hausse, en particulier lorsqu’ils étaient proches de zéro au début de 2022. La reprise des stocks au cours des derniers mois plafonnera les prix, éliminant les risques de fortes reprises qui ont été observées. l’année dernière, selon les prévisions de Fitch .

Fitch souligne que la liquidité sur le LME reste faible, ce qui signifie que des niveaux de volatilité plus élevés devraient rester une caractéristique du trading à court terme au moins.

L’analyste prévoit que les prix resteront sous pression au cours du premier semestre 2023 alors que l’économie mondiale continue de ralentir, mais à long terme, il prévoit que les prix augmenteront légèrement car la demande reste robuste et l’excédent du marché se rétrécit à partir de 2024.

Un an après que le commerce du nickel se soit détraqué à la London Metal Exchange (LME), la bourse, vieille de 146 ans, se bat pour réparer sa réputation au milieu d’une multitude de poursuites, d’une action vigoureuse des régulateurs et de volumes en difficulté.

L’impact du 8 mars 2022 durera des années après que les prix du nickel ont éclaté dans une flambée record , forçant le plus grand forum mondial pour les métaux à suspendre les échanges et à annuler des milliards de dollars de contrats sur le nickel, provoquant la colère de nombreux investisseurs.

Le danger est que les répliques des événements de l’année dernière pourraient signifier que le contrat de nickel du LME ne retrouve pas son statut de référence alors que le groupe CME, le Shanghai Futures Exchange et d’autres manœuvrent pour une part du gâteau au nickel.

Les volumes ont chuté car de nombreux investisseurs, commerçants, consommateurs et producteurs ont abandonné le nickel LME à la suite du chaos.

Au cours des derniers jours, le LME a été frappé par de nouvelles poursuites en plus des actions en justice existantes du fonds spéculatif américain Elliott Associates et de Jane Street Global Trading, qui poursuivent le LME pour un total de 472 millions de dollars.

« Les ressources dont ces cas vont avoir besoin sont phénoménales et couplées à l’enquête d’application de la loi, cela signifie que le LME ne se concentrera pas sur son travail principal, qui est de gérer une bourse », a déclaré un courtier en métaux senior.

Vendredi dernier, la Financial Conduct Authority (FCA) britannique a lancé sa toute première enquête sur une bourse britannique pour faute potentielle.

Le même jour, la Banque d’Angleterre a déclaré que ses examens avaient mis en évidence plusieurs lacunes au sein de la chambre de compensation LME LME Clear, ajoutant qu’elle nommerait un contrôleur indépendant.

La crise du nickel, stimulée en partie par les positions courtes sur le nickel de gré à gré (OTC), a entraîné des réformes par le LME, y compris des limites de prix de 15 % et la déclaration des positions OTC.

Les mesures réglementaires et les affaires judiciaires alimenteront le débat au sein de la communauté financière sur le moment de la décision controversée du LME d’annuler les transactions.

« Le LME a-t-il agi assez rapidement ? Peut-être pas. Les avertissements étaient là en janvier et février », a déclaré Malcolm Freeman, directeur général du courtier Kingdom Futures.

Des sources de l’industrie métallurgique affirment que le LME a besoin de toute son attention et de toute son énergie pour reconstruire son contrat de nickel.

Les volumes de contrats à terme et d’options sur le nickel le mois dernier n’étaient qu’à 58 % des niveaux de février de l’année dernière.

Un point positif pour le LME est son redémarrage prévu du négoce du nickel pendant les heures asiatiques le 20 mars, offrant une éventuelle augmentation de la liquidité.

Les rivaux du LME, propriété de Hong Kong Exchanges and Clearing, cherchent à exploiter la faiblesse perçue actuelle de la bourse.

Le CME prévoit de lancer un contrat sur le nickel réglé avec des prix collectés à partir d’une plate-forme qui sera lancée par la société britannique Global Commodities Holdings, ont déclaré des sources à Reuters le mois dernier.

De plus, le LME est aux prises avec une déconnexion majeure avec le marché physique, dominé par la fonte brute de nickel qui ne peut être livrée contre des contrats LME.

Le nickel pouvant être livré dans le cadre du contrat du LME ne représentait que 20 % des approvisionnements mondiaux l’année dernière.

« La perte de confiance dans la bourse et son contrat sur le nickel ont créé un cercle vicieux de baisse des volumes et de la liquidité, qui sera difficile à rétablir », a déclaré un vétéran de l’industrie métallurgique.

(Par Eric Onstad et Pratima Desai; Montage par Veronica Brown et Mark Potter)

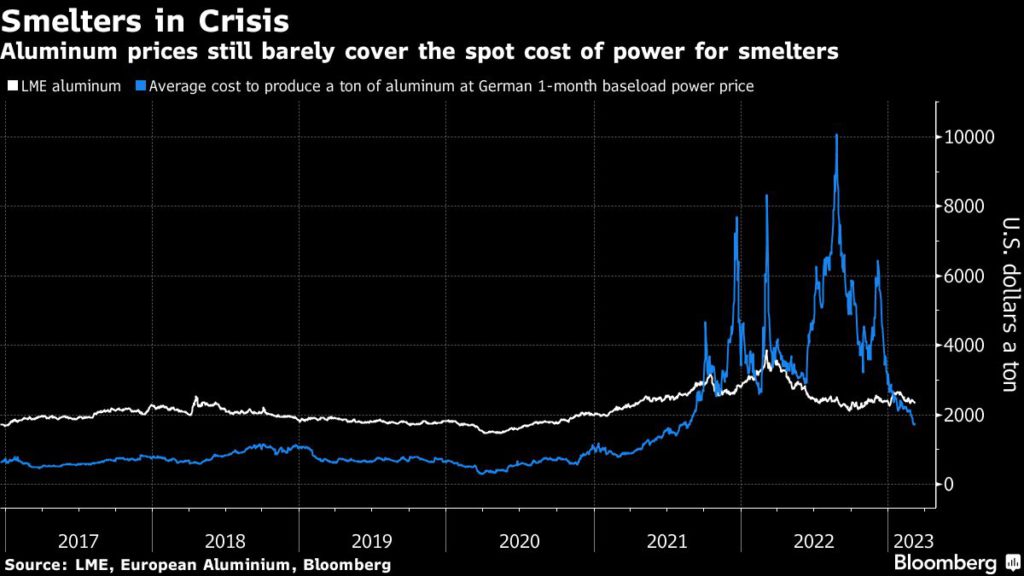

Une autre fonderie d’aluminium européenne ferme ses portes, nouveau signe des dégâts causés par une crise énergétique qui a frappé l’économie industrielle de la région et réduit l’approvisionnement en matières premières critiques.

Alors que les prix de l’électricité ont fortement reculé par rapport aux sommets de l’année dernière, Speira Gmbh fermera cette année son usine de Rheinwork en Allemagne en raison de difficultés sur le marché de l’énergie, a annoncé jeudi la société. Cela fait suite à une réduction de 50% de la production d’aluminium annoncée en septembre alors que la flambée des prix de l’électricité et du gaz a plongé l’industrie européenne des métaux à forte intensité énergétique dans une crise existentielle.

Certaines fonderies ont redémarré ces dernières semaines, mais la fermeture de Speira est le dernier signe des obstacles auxquels les politiciens sont confrontés alors qu’ils cherchent à empêcher une nouvelle vague de désindustrialisation. Ils cherchent également à renforcer les approvisionnements locaux en matières premières industrielles critiques alors que les chaînes d’approvisionnement mondiales deviennent plus fragiles.

La Commission européenne visera à produire au moins 40% de sa consommation annuelle de matières premières stratégiques d’ici 2030, a rapporté Bloomberg mercredi, citant un projet de loi qui doit être présenté aux politiciens plus tard ce mois-ci.

Le document n’a pas détaillé les produits qu’il ciblera, mais en 2020, l’UE a identifié 30 matières premières d’importance stratégique, dont beaucoup jouent un rôle essentiel dans les énergies renouvelables, les véhicules électriques, l’aérospatiale et la défense. La bauxite – le minerai extrait dont l’aluminium est dérivé – a été incluse dans la liste, bien que le métal lui-même ne l’ait pas été.

Pendant des décennies, le marché mondial de l’aluminium a été en proie à une offre excédentaire, mais les événements de ces dernières années – notamment la guerre commerciale entre les États-Unis et la Chine, l’invasion de l’Ukraine et la crise énergétique en Europe – ont souligné la fragilité des chaînes d’approvisionnement mondiales. Cela a mis en évidence les dangers de la dépendance croissante de l’Occident vis-à-vis des approvisionnements importés de grands producteurs tels que la Chine et la Russie.

L’aluminium est l’un des métaux les plus énergivores à produire et la capacité de production européenne a diminué de plus de moitié depuis le début de la crise énergétique. De nombreuses usines ont ralenti leur production, mais d’autres, dont l’usine de Slovalco de Norsk Hydro ASA en Slovaquie et l’usine de San Ciprian d’Alcoa Corp. en Espagne, ont complètement cessé de produire.

Comme ces usines, la fonderie de Speira sera placée sous surveillance et maintenance à long terme et pourrait éventuellement rouvrir si l’économie s’améliore, a déclaré par téléphone un porte-parole de la société. Pourtant, le redémarrage d’une fonderie est lent et coûteux, et certaines usines de la région qui ont fermé lors de ralentissements antérieurs n’ont jamais rouvert.

En janvier, le principal groupe de pression de l’industrie métallurgique européenne a averti qu’un soutien financier à long terme supplémentaire était nécessaire pour aider la région à garder le contrôle des matières premières essentielles à la transition vers l’énergie verte. En plus de la menace permanente posée par les prix élevés de l’énergie, l’Europe risque de perdre face aux États-Unis pour attirer des investissements, en raison des milliards de dollars de subventions disponibles dans le cadre de la loi controversée sur la réduction de l’inflation du président Joe Biden, a déclaré le groupe.

Speira se concentrera désormais uniquement sur le recyclage et la transformation de l’aluminium en produits à valeur ajoutée, a-t-il déclaré. Alors que la décision de fermer la fonderie affectera environ 300 employés, l’entreprise livrera toutes les ventes contractuelles à ses clients, remplaçant la production réduite par des approvisionnements externes en métal.

Les actions de Piedmont Lithium Inc ont rebondi après les premières pertes de mercredi suscitées par les commentaires du vendeur à découvert Blue Orca Capital, qui a allégué que les licences minières au Ghana obtenues par une société dans laquelle elle avait investi l’avaient été grâce à ce qui semblait être une « corruption des manuels ».

En 2021, Piedmont a investi 100 millions de dollars dans Atlantic Lithium pour sécuriser le spodumène – minerai de lithium de haute pureté – de la mine d’Atlantic au Ghana. Le Piémont a conclu un accord d’approvisionnement en spodumène avec le constructeur de véhicules électriques Tesla Inc.

Les actions du Piémont ont augmenté de 3,2% pour la dernière fois après avoir chuté de 6,6% sur le rapport.

Blue Orca a allégué qu’Atlantic avait obtenu des licences minières clés au Ghana en effectuant des paiements secrets et en promettant des paiements à la famille immédiate d’un politicien de haut niveau au Ghana. Reuters n’a pas pu vérifier immédiatement l’allégation de Blue Orca.

Le vendeur à découvert a déclaré qu’il ne croyait pas que les autorités ghanéennes ratifieraient les licences minières d’Atlantic « entachées de corruption », sur la base de précédents dans le pays et en Afrique.

Piedmont et Atlantic Lithium n’ont pas immédiatement répondu aux demandes de commentaires sur le rapport.

Le Piémont, qui est actuellement évalué à environ 1 milliard de dollars, a modifié en janvier son accord avec Tesla pour fournir du concentré de spodumène, une matière première clé pour la fabrication de batteries, au fabricant de véhicules électriques jusqu’en 2025.

Fondée en 2016 en Australie, Piedmont a déménagé son siège social en Caroline du Nord en 2021 dans l’espoir de développer une mine qui serait l’une des plus grandes mines de lithium américaines. Cependant, le projet a été retardé en raison des préoccupations des résidents locaux et des examens des régulateurs de l’État.

Les responsables du Piémont ont déclaré à Reuters l’année dernière que les premières mesures de la société pour sécuriser l’approvisionnement en lithium se feraient probablement alors au Canada ou au Ghana.

Artemis Gold (TSXV : ARTG) a annoncé l’approbation de son permis BC Mines Act pour le projet Blackwater dans le centre de la Colombie-Britannique, qui est la dernière étape requise pour permettre à l’entreprise de commencer des activités de construction majeures sur le site minier dans l’attente d’un coulée d’or initiale au second semestre 2024.

Situé à environ 446 km au nord-est de Vancouver, le projet Blackwater comprend la construction, l’exploitation et la fermeture d’une mine d’or à ciel ouvert et d’installations de traitement du minerai qui seront développées en plusieurs étapes.

« L’approbation du permis BC Mines Act est l’aboutissement d’un travail considérable effectué par notre équipe en collaboration avec nos partenaires des Premières Nations et le gouvernement provincial », a déclaré Steven Dean, PDG d’Artemis Gold, dans un communiqué de presse.

On estime que la mine Blackwater est le plus grand projet de développement de mine d’or dans la région de Cariboo en Colombie-Britannique depuis plus d’une décennie, soutenant l’emploi régional pendant plusieurs décennies avec le potentiel d’être étendu grâce à une exploration plus poussée.

De plus, la mine Blackwater « a été conçue pour avoir l’une des plus petites empreintes carbone pour un projet aurifère à ciel ouvert au monde, avec une voie à suivre définie pour réduire considérablement cette empreinte et potentiellement atteindre zéro émission nette de carbone grâce à l’intégration de une flotte de transport à zéro émission d’ici 2029 », a déclaré Dean.

La mine sera reliée au réseau de BC Hydro, qui est alimenté par l’hydroélectricité. Selon Artemis, cela jette les bases du développement de Blackwater pour en faire l’une des exploitations minières à ciel ouvert émettant le moins de gaz à effet de serre (GES) au monde. La société a également investi dans une usine de traitement entièrement électrifiée dans laquelle tous les composants diesel et propane ont été remplacés par des équipements électriques.

Artemis prévoit une durée de vie de la mine de 22 ans avec des méthodes à ciel ouvert et l’utilisation de méthodes de cyanuration par gravité et conventionnelles pour la récupération de l’or. Au cours de cette période, il devrait produire en moyenne 339 000 oz. d’or par an. Les coûts en capital de la durée de vie de la mine sont estimés à 2,25 milliards de dollars canadiens, en commençant par 645,2 millions de dollars canadiens à dépenser avant le début de la production l’année prochaine.

Dans le cadre du processus d’autorisation, Artemis a déclaré avoir également collaboré avec les gouvernements fédéral et provincial ainsi qu’avec les communautés des Premières Nations à l’élaboration de plans de gestion environnementale liés à la compensation de l’habitat du caribou, à la compensation de l’habitat du poisson, à la compensation des terres humides et aux activités de conservation et d’amélioration.

David Eby, premier ministre de la Colombie-Britannique, a également publié une déclaration jeudi: «Le projet aurifère de Blackwater mettra beaucoup de gens au travail et créera un large éventail d’opportunités et d’avantages pour les entreprises locales, les communautés et les Premières Nations tout en garantissant les normes les plus élevées. de la protection, de l’atténuation et de la durabilité de l’environnement.

Josie Osborne, ministre de l’Énergie, des Mines et de l’Innovation à faible émission de carbone de la Colombie-Britannique, a ajouté : « Les Britanno-Colombiens bénéficieront de centaines de nouveaux emplois grâce à cette nouvelle mine, avec sa construction et plusieurs décennies d’exploitation. »

Une étude d’impact économique réalisée par KPMG sur le projet Blackwater en novembre 2020 prévoit qu’il créera 457 emplois directs à temps plein par an pendant la durée d’exploitation de la mine et 825 emplois directs à temps plein par an pendant la construction/expansion phases de développement de la mine.

De plus, la mine devrait apporter 13,2 milliards de dollars canadiens (9,5 milliards de dollars) à l’économie provinciale, sur la durée de vie de la mine, dont 2,3 milliards de dollars canadiens (1,6 milliard de dollars) aux revenus provinciaux, selon le rapport.

Le Botswana n’abandonnera pas sa demande de vendre une plus grande part des diamants produits par sa joint-venture avec De Beers, a déclaré jeudi le président Mokgweetsi Masisi, augmentant les enjeux des pourparlers pour renouveler un accord de vente qui expire en juin.

Le Botswana et De Beers exploitent des diamants ensemble dans le cadre d’une coentreprise à parts égales, Debswana.

Les trois quarts de la production de Debswana, qui était de 24 millions de carats en 2022, sont vendus à De Beers. Le solde est vendu à la société publique Okavango Diamond Company (ODC), qui a été créée dans le cadre de l’accord de vente actuel de 2011 alors que le Botswana cherchait à commercialiser des pierres précieuses en dehors du système De Beers.

Le Botswana fournit 70 % des diamants bruts de De Beers.

Le mois dernier, Masisi a menacé de se retirer des pourparlers pour renouveler l’accord de vente à moins que le Botswana n’obtienne une plus grande part de la production de la joint-venture. Il n’a pas précisé la taille de la part qu’il recherchait.

Masisi a déclaré aux journalistes jeudi que le Botswana s’était refusé la possibilité de vendre ses propres diamants par le biais de l’accord de coentreprise vieux de 54 ans.

Il a ajouté que l’expérience de la vente de diamants en dehors du système De Beers, qui vend des pierres non polies ou brutes, avait montré que le Botswana pouvait obtenir plus de revenus.

« Outre le fait que les diamants sont à nous, cela n’a pas de sens pour nous de continuer à nous limiter à participer uniquement à l’espace brut. Donc, c’est logique qu’on en veuille plus et qu’on en obtienne plus. Mais par la négociation », a déclaré Masisi.

La De Beers n’était pas disponible dans l’immédiat pour commenter.

Le mois dernier, un porte-parole de De Beers a déclaré à Reuters que la société était convaincue que le partenariat avec Debswana se poursuivrait, ajoutant que « l’arrangement doit avoir un sens économique et stratégique pour les deux parties ».

De Beers affirme que le gouvernement du Botswana reçoit plus de 80% des revenus de Debswana, y compris les taxes et les redevances.

L’unité Anglo American Plc, qui possède également des mines au Canada, en Namibie et en Afrique du Sud, a vendu des diamants bruts pour une valeur de 4,3 milliards de dollars en 2022, soit une augmentation de 13 % par rapport aux ventes de 2021. Les ventes d’ODC se sont élevées à 1,2 milliard de dollars en 2022, contre 963 millions de dollars en 2021.

(Par Brian Benza; Montage par Nelson Banya et Barbara Lewis)