Dans un certain environnement de marché, les métaux précieux sont considérés comme incontournables dans un portefeuille d’investissement moderne.

Mais le rallye des métaux précieux, selon certains, ne fait que commencer. Les analystes pensent que ce n’est qu’une question de temps avant que les deux métaux n’établissent de nouveaux records.

“Je pense qu’il est très plausible que nous voyions une solide performance de l’or au cours des prochains mois. Les étoiles semblent s’aligner sur l’or, ce qui pourrait le voir atteindre de nouveaux sommets d’ici peu », a récemment déclaré un analyste principal du marché de la société de change Oanda .

L’argent suit également une voie similaire vers de nouveaux sommets. “Nous nous attendons à voir des prix records sur une base annuelle moyenne à un moment donné en 2024-2026”, a déclaré Jeff Christian, associé directeur de la société de conseil en matières premières CPM Group, dans une vidéo récente .

Ces perspectives haussières ne sont pas sans substance, étant donné un large éventail d’influences du marché qui orientent les investisseurs vers l’or et l’argent. Ci-dessous, nous examinons chacun d’eux:

1. Craintes de récession

Historiquement, l’or prospère lorsque les conditions économiques mondiales se détériorent.

Le dernier rapport du Forum économique mondial montre que si les perspectives économiques mondiales se sont améliorées depuis le début de l’année, les craintes de récession sont toujours présentes parmi les points de vue divergents. Près de la moitié des participants à la dernière enquête du WEF ont déclaré qu’une récession est probable, ce qui est une réelle source d’inquiétude.

« Les taux d’intérêt ont commencé à se détendre, mais l’inflation sous-jacente est plus rigide que prévu et montre des signes de reprise. La pression sur de nombreux ménages reste aiguë et plus des trois quarts des personnes interrogées s’attendent à ce que le coût de la vie reste à des niveaux de crise dans de nombreux pays tout au long de 2023 », ont déclaré les analystes.

Aux États-Unis, l’inflation est toujours endémique, et avec la Réserve fédérale qui cherche à suspendre ses hausses de taux, cela augmente les chances d’une récession économique. Ensuite, il y a l’impasse politique sur le plafond de la dette américaine et les craintes d’un défaut, qui, selon beaucoup, pourraient accélérer la récession.

Les investisseurs sont susceptibles de favoriser l’or car ces paris devraient fournir une protection contre la possibilité d’une récession américaine cette année, selon les stratèges de JPMorgan Chase.

“La crise bancaire américaine a augmenté la demande d’or en tant que proxy pour la baisse des taux réels ainsi qu’une couverture contre un” scénario catastrophique “”, ont écrit les analystes de JPMorgan dans une note de Bloomberg, ajoutant que” le thème de longue durée semble être devenu un consensus ces derniers mois.

Un tel commerce semble “relativement attractif” car il aurait un potentiel de baisse limité dans un scénario de récession américaine légère, mais beaucoup de potentiel dans une récession plus profonde, ont déclaré les analystes.

2. Crise bancaire

En parlant du secteur bancaire, il semble que le pire soit encore à venir.

Le secteur bancaire américain est tombé dans une crise plus profonde cette semaine lorsque le gouvernement a saisi les actifs de First Republic Bank et les a vendus aux enchères à JPMorgan. Il s’agissait de la deuxième plus grande faillite bancaire de l’histoire des États-Unis et de la troisième faillite d’un prêteur de taille moyenne en deux mois.

Une vente massive d’actions bancaires a suivi à Wall Street, signe que l’incertitude continue de sévir dans le secteur malgré les assurances des régulateurs financiers et des banquiers. L’attention du marché est désormais tournée vers PacWest et Western Alliance, dont les actions sont sous pression depuis la faillite de Silicon Valley Bank à la mi-mars.

Alors que beaucoup pensaient que la vente de First Republic “arrêterait le ‘qui est le prochain?’ conversations, les investisseurs continuent clairement de se concentrer sur les acteurs restants qui sont considérés comme les plus faibles », ont écrit les analystes d’UBS dans une note aux clients .

La plus grande inquiétude, cependant, est que les faillites bancaires pourraient faire planer des doutes sur des banques relativement saines, créant une contagion financière qui pourrait avoir un impact sur l’ensemble de l’économie.

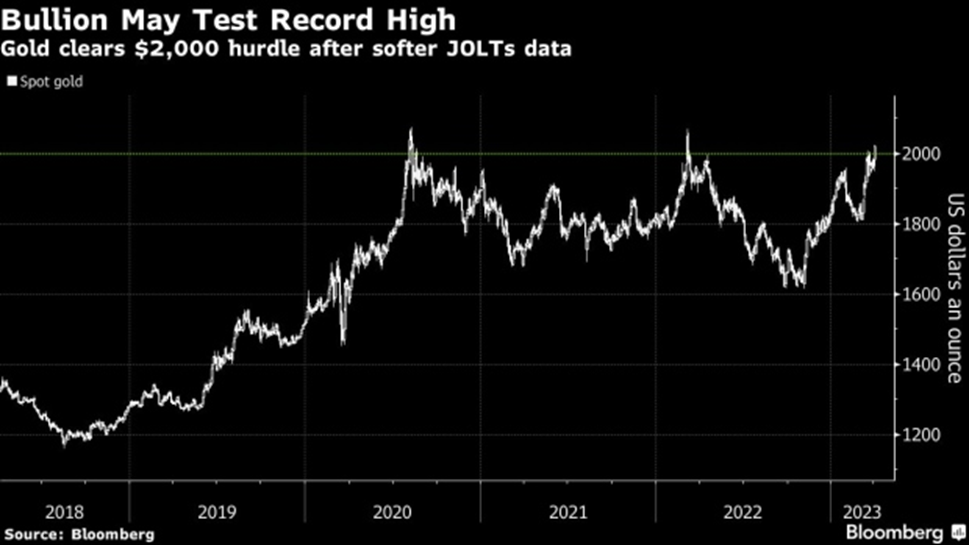

Cela est de très bon augure pour les perspectives de l’or, qui ont répondu positivement à la panique du marché provoquée par des craintes accentuées chez les investisseurs. Les contrats à terme sur l’or ont atteint jeudi leur plus haut historique de 2 072 dollars l’once, tandis que l’or au comptant était à quelques centimes d’établir un nouveau record.

3. La prochaine étape de la Fed

Il faudra également surveiller la décision finale de la Réserve fédérale américaine sur les taux d’intérêt. Dans un geste largement attendu cette semaine, la Fed a annoncé sa 10e hausse des taux d’intérêt en un peu plus d’un an, tout en laissant entendre provisoirement que le cycle de resserrement actuel touche à sa fin.

Nous avons précédemment établi que les taux d’intérêt réels, plutôt que l’inflation, sont ce qui détermine véritablement la performance de l’or sur des périodes plus longues. Si la Fed décidait de suspendre les hausses de taux, cela renforcerait davantage le lingot car il affiche généralement une relation négative avec les taux réels.

Ce qui est plus prometteur, c’est que même lorsque le président de la Fed, Jerome Powell, ne s’est pas engagé à suspendre les hausses de taux d’intérêt, l’or est resté proche du niveau de 2 000 dollars l’once, défiant les schémas des augmentations de taux précédentes. Selon Powell, la banque centrale doit encore évaluer les retombées des récentes faillites bancaires, attendre la résolution des négociations sur la dette américaine et surveiller l’évolution de l’inflation.

Cela étant dit, le marché s’attend toujours à ce que mai soit la dernière hausse des taux dans ce cycle de resserrement et envisage une baisse potentielle des taux dès septembre.

Les analystes ont déclaré à Kitco News que cet environnement d’incertitude économique importante “restera assez positif pour l’or même si la volatilité du marché s’accélère en raison des attentes fluides de hausse des taux de la Fed”. Certains ont noté qu’avec tant d’incertitude, le marché de l’or devrait être en mesure de maintenir un support entre 2 000 $ et 1 980 $ l’once, même avec une Fed belliciste.

“La capacité de l’or à terminer sans changement malgré les allusions bellicistes de (le président de la Fed, Jerome) Powell, le positionne bien pour une nouvelle poussée vers des sommets historiques maintenant que la Fed est en pause et que la situation du plafond de la dette semble de plus en plus désastreuse”, un New York- analyste basé a déclaré à Reuters .

4. Demande d’or robuste

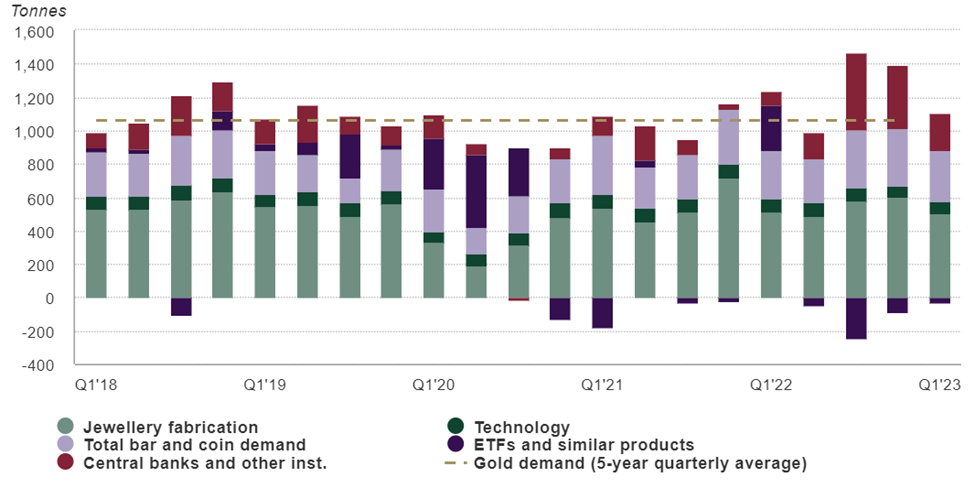

Une indication du fort attrait du métal précieux est la forte demande des banques centrales, qui ont acheté un record de 1 087 tonnes d’or l’an dernier.

La frénésie d’achat s’est poursuivie en 2023. Au cours des trois premiers mois, les banques centrales ont ajouté un total de 228 tonnes aux réserves mondiales, soit le taux d’achat le plus élevé observé au premier trimestre, a déclaré vendredi le World Gold Council.

Dans une interview avec CNBC, Louise Street, analyste senior des marchés du WGC, a souligné l’importance croissante de l’or pour les banques centrales en ces temps incertains, déclarant que :

“Le sommet de l’arbre pour l’or en termes de raison pour laquelle les institutions du secteur officiel le détiennent est toujours des choses comme son rôle en tant qu’actif de diversification, sa réserve de valeur à long terme, mais de plus en plus au cours des deux dernières années, nous avons vu l’importance qu’ils mis sur ses performances en temps de crise.

Sur le front des investissements, Street a également déclaré à CNBC que le Conseil avait constaté une augmentation notable de la demande en mars, marquée par un afflux important dans les ETF adossés à l’or après l’effondrement de la Silicon Valley Bank, qui a partiellement compensé les sorties au cours des deux premiers mois.

La demande de barres et de pièces a également augmenté de 5 % en glissement annuel, la demande américaine atteignant son plus haut niveau trimestriel depuis 2010 en raison des craintes de récession et d’une fuite vers la sécurité au milieu des turbulences bancaires. Cela a permis de compenser la faiblesse de l’Europe, en particulier de l’Allemagne, où la demande a chuté de 73 %, principalement en raison de taux d’intérêt réels qui y sont devenus positifs et d’une hausse du prix de l’or en euros, qui a encouragé les prises de bénéfices.

Selon le WGC, le tableau mitigé du premier trimestre met en évidence la façon dont les diverses sources de demande d’or sous-tendent son rôle et sa performance en tant qu’actif mondial.

« La croissance dans certaines régions a compensé la faiblesse dans d’autres alors que différentes forces économiques et moteurs de la demande se sont manifestés sur le marché mondial de l’or. Un point commun était que différents types d’investisseurs considéraient l’or comme une réserve de valeur en des temps incertains », a écrit Street dans le rapport du premier trimestre 2023.

« Dans un contexte de turbulences dans le secteur bancaire, de tensions géopolitiques persistantes et d’un environnement économique difficile, le rôle de l’or en tant qu’actif refuge est devenu évident. Dans ce paysage, il est probable que la demande d’investissement augmentera cette année, en particulier avec l’affaiblissement des vents contraires du dollar américain fort et des hausses de taux d’intérêt », a-t-il ajouté.

Donnant un aperçu de ce qui nous attend, Street a noté que: “La demande positive d’ETF sur l’or s’est poursuivie au deuxième trimestre jusqu’à présent, et la menace imminente d’une récession des marchés développés pourrait être le déclencheur d’une accélération des entrées plus tard dans l’année. Les achats de la banque centrale devraient rester forts et seront la pierre angulaire de la demande tout au long de 2023. »

5. Offre stagnante

De l’autre côté de la médaille se trouve l’offre, qui, selon les estimations du WGC, a augmenté de 1 % en glissement annuel pour atteindre 1 174 tonnes au premier trimestre 2023, tirée par une croissance marginale de 2 % de la production minière et une augmentation de 5 % du recyclage.

Cependant, avec une tendance probable à la hausse de la demande pendant le reste de l’année, il reste à voir si la croissance de l’offre sera suffisante pour éviter un déficit du marché.

Il est important de noter que la demande d’or de l’année dernière a bondi de 18 % pour atteindre 4 741 tonnes, presque au même niveau qu’en 2011 – une période de demande d’investissement exceptionnelle, selon les données du WGC. Pendant ce temps, l’offre totale n’a augmenté que de 2 % pour atteindre 4 755 tonnes, principalement en raison de la production minière qui a atteint un sommet en quatre ans.

Pour l’argent, le marché a déjà sombré dans une pénurie prolongée d’approvisionnement qui pourrait mettre des années à se remettre. Les dernières données du Silver Institute révèlent que la demande annuelle d’argent a également bondi de 18 % pour atteindre un niveau record de 1,24 milliard d’onces contre une offre stagnante en 2022. Cela a entraîné une deuxième année consécutive de sous-approvisionnement à 237,7 millions d’onces, ce qui, selon l’Institut, est « peut-être le déficit le plus important jamais enregistré.

“Nous entrons dans un paradigme différent pour le marché, celui des déficits continus”, a déclaré Philip Newman de Metals Focus, la société de recherche qui a préparé les données du Silver Institute.

En 2023, nous allons très probablement assister à une répétition de l’année dernière, selon l’Institut, qui s’attend à ce que le déficit du marché reste élevé à 142,1 millions d’onces en raison d’une demande solide.

Alors que les craintes de sous-approvisionnement persistent, le marché des métaux précieux sera bien placé pour maintenir sa tendance haussière à partir du début de 2023.

(Par Richard Mills)

Source : mining.com