Vous savez que c’est intéressant. Alors qu’une grande partie du « troupeau » d’investisseurs se concentre sur la mesure dans laquelle le marché boursier va rebondir, discrètement, dans les coulisses, quelque chose d’autre se passe.

Notre dernier article suggérait que nous entrions dans un âge d’or des matériaux critiques. Cet article se penche en profondeur sur ce qui est à l’origine de cette tendance – c’est-à-dire que les constructeurs automobiles mondiaux concluent des accords avec des sociétés minières, pour s’assurer qu’ils disposent d’un approvisionnement régulier et ininterrompu en métaux nécessaires pour passer à l’électrification et pour répondre aux besoins. objectifs de décarbonation fixés par les gouvernements.

L’âge d’or des matériaux critiques

La dernière édition de la liste TSX Venture 50 montre que les investisseurs se tournent de plus en plus vers les actions ayant pour thème la transition énergétique.

Ce qui n’est pas surprenant pour moi (j’étais en avance sur le troupeau, écrivant que cela allait arriver, voir le lien de l’article centré ci-dessous), c’est à quel point l’exploitation minière s’est bien déroulée l’année dernière. Le secteur a enregistré une croissance de 174 %, contre une croissance combinée de 34 % parmi les autres secteurs, en partie grâce à l’intérêt accru soudain des investisseurs pour l’espace critique des minéraux et des métaux.

Une autre tape dans le dos va à votre humble serviteur, AOTH, pour avoir correctement anticipé que les plus grands constructeurs automobiles du monde, dans leur peur d’être laissés pour compte, commenceraient à s’associer à des sociétés minières, soit en signant des accords d’enlèvement, soit en achetant des participations dans des mineurs, que peut fournir des garanties de production pour les métaux de batterie/électrification très demandés tels que le cuivre, le lithium, le nickel et le graphite.

C’est exactement ce que nous voyons se produire. Ce sont des matériaux critiques dont les constructeurs automobiles réalisent maintenant qu’ils pourraient facilement manquer – non seulement entravant leurs tentatives de faire passer les plates-formes de production de l’ICE à l’électrique, mais en les exposant à des amendes coûteuses, pour ne pas avoir atteint les objectifs de décarbonisation fixés par les gouvernements.

Pendant des décennies, les constructeurs automobiles ne se sont souciés que de gérer leurs fournisseurs directs, qui travaillaient à leur tour avec des fournisseurs de rang 2, et ainsi de suite en amont de la chaîne d’approvisionnement. Dans la chaîne d’approvisionnement des véhicules électriques, les producteurs de batteries et les transformateurs de minerais se situent entre les constructeurs automobiles et les mineurs. Désormais, ces entreprises remontent la chaîne jusqu’aux mines elles-mêmes, à la fois pour sécuriser les approvisionnements et pour garantir le respect des normes éthiques et d’émissions. ( Le Financial Times, 14 novembre 2022) Le changement est sans précédent. Pour l’industrie automobile, c’est une chance de verrouiller la sécurité de l’approvisionnement et de se libérer de la domination de la Chine sur l’industrie des batteries dans un contexte de tensions géopolitiques croissantes. Pour les entreprises minières, cela donne un accès illimité à 1. une chaîne d’approvisionnement qui garantit pratiquement une demande stable pour leurs produits finis métalliques, qui durera tant que les technologies sous-jacentes à l’électrification des véhicules ne changeront pas fondamentalement et 2. des sommes d’argent incroyables pour le développement du projet.

La folie des métaux

Depuis un an environ, l’attention se tourne vers la pénurie de matières premières qui limite la production de véhicules électriques. Simon Moores, l’influent PDG de Benchmark Minerals Intelligence, a déclaré que les constructeurs automobiles pourraient devoir s’impliquer dans l’exploitation minière s’ils veulent fabriquer des véhicules électriques à grande échelle.

Moores a ajouté que, bien que les principaux producteurs de lithium aient prévu d’importants investissements, ceux-ci ne suffiront pas à eux seuls et de nouvelles mines sont nécessaires.

Ses pensées sont reprises par l’une des voix les plus influentes du secteur minier, Robert Friedland. Lors d’une conférence minière africaine, le fondateur d’Ivanhoe Mines a souligné que le problème des technologies renouvelables est qu’elles consomment énormément d’énergie et de métaux.

« Nous allons avoir une panique alors que nous essayons de changer l’économie mondiale à moins que nous ne développions beaucoup plus de mines », a déclaré Friedland dans un rapport Mining.com de 2022 .

Selon ses données, un véhicule électrique de 1 000 livres nécessite 500 000 livres de matières premières. « Ainsi, pour faire passer uniquement les voitures particulières du monde à l’électrique, nous devons extraire plus de matériaux au cours des 30 prochaines années que nous n’en avons extrait tout au long de l’histoire humaine », a-t-il déclaré.

Les constructeurs automobiles investissent dans les mines

Si davantage d’exploitations minières ont lieu, elles auront probablement lieu avec le soutien total de l’industrie automobile. L’été dernier, un rapport de Fitch Solutions, via Mining Weekly , indiquait que les constructeurs automobiles augmentaient leurs investissements en amont et leurs contrats d’approvisionnement pour sécuriser suffisamment de métaux de batterie, tels que le lithium, le cobalt et le nickel de qualité batterie, pour faire avancer leurs politiques respectives sur les véhicules électriques (VE). et pour atteindre les objectifs de décarbonation fixés par les gouvernements à l’échelle mondiale.

Depuis début 2021, 21 investissements de ce type ont été réalisés, dont 16 investissements dans le lithium. Ces investissements ont été réalisés par BMW, General Motors (GM), Tesla, Stellantis, Renault, Volkswagen (VW), Toyota, BYD et Ford.

Fitch Solutions a également compté certains investissements de sociétés minières dont les projets fourniront directement des matériaux aux fabricants de véhicules électriques. Il s’agit notamment de projets menés par les sociétés minières Zijin, qui approvisionneront Geely et BYD ; Livent, qui fournira BMW et Tesla ; Posco, qui fournira Rivian et GM ; et Rio Tinto, qui fournira à Stellantis et VW…

Fitch Solutions note quatre investissements de constructeurs automobiles dans l’extraction du nickel. Il s’agit de l’investissement de Tesla dans une mine de nickel en Nouvelle-Calédonie et de l’accord de PPES [Prime Planet Energy & Solutions] avec le mineur diversifié BHP, qui ont tous deux eu lieu en octobre [2021].

En outre, VW a annoncé [dernier] mars qu’il créerait deux coentreprises (JV), avec Huayou et Tsingshan, pour sécuriser l’approvisionnement en nickel et en cobalt des véhicules électriques en Indonésie.

L’entreprise souligne également un investissement de 9 milliards de dollars par le plus grand fabricant de batteries EV LG Chem dans un projet de minéraux EV, en Indonésie, [dernier] avril.

Le cobalt, un matériau crucial pour les batteries, est soudainement surabondant

Cet article a été publié le 6 juillet 2022. Jusqu’au 14 novembre 2022, il y a eu encore plus d’accords conclus entre les mineurs et les constructeurs automobiles. Combien? Selon le Financial Times , 52 , impliquant principalement du lithium, du cobalt et du nickel, mais aussi du cuivre, de l’aluminium, du graphite et des terres rares. Les accords vont des protocoles d’accord aux prises de participation en passant par les prélèvements contraignants et non contraignants.

Notez également qu’avant 2021, il n’y avait que deux investissements en amont par les constructeurs automobiles – le premier en 2017 par le chinois Great Wall Motors dans le projet de lithium de Pilbara Minerals en Australie-Occidentale ; et le second par Toyota, devenu actionnaire à 15% d’Orocobre, développant le projet lithium Olaroz en Argentine.

Mining Weekly rapporte Fitch disant que l’accent mis sur les investissements dans le lithium est dû au fait que le secteur minier du lithium est sous-développé par rapport au nickel. La firme estime que les véhicules électriques seront responsables de plus de 80 % de la demande mondiale de lithium d’ici 2030, contre seulement 19,3 % de l’offre mondiale de nickel. Plus des deux tiers de la production mondiale de nickel sont utilisés pour fabriquer de l’acier inoxydable, tandis que les batteries de véhicules électriques n’en consomment que 7,2 %.

Depuis des années, je dis que nous vivons dans un monde aux ressources finies, les ressources naturelles ne sont pas illimitées, comme semblent le penser la plupart des politiciens vantant la transition verte. Par exemple, il n’y a pas de changement d’énergie verte sans le cuivre, nécessaire en plus grande abondance dans les véhicules électriques que les véhicules traditionnels, et le graphite non substituable, utilisé dans l’anode de la batterie. Apparemment, l’industrie automobile est d’accord avec moi.

« Nous sommes absolument convaincus qu’il s’agit d’une course, d’un jeu à somme nulle et que les ressources sont une limite finie », a déclaré Tanya Skilton, directrice des achats pour les matériaux critiques pour les véhicules électriques chez General Motors, lors du FT Mining Summit en juin dernier.

Skilton prévoit également que l’industrie sera divisée en gagnants et perdants en fonction des entreprises qui auront les minéraux pour réaliser leurs « rêves électrifiés ».

Il y a cinq ans, l’idée d’un groupe de dirigeants d’entreprises automobiles assistant à un salon de l’investissement minier aurait semblé incongrue. Dans l’environnement pauvre d’aujourd’hui pour les métaux critiques, cela devient courant. Un titre de Bloomberg du 24 février se lit comme suit : « Tesla, GM parmi les constructeurs automobiles affluant vers les événements miniers au milieu de la ruée vers les métaux des batteries » .

L’article indique que Tesla, GM et Ford font partie des principales entreprises américaines qui devraient se mêler aux dirigeants de l’industrie minière lors d’une importante conférence minière en Floride cette semaine, aux côtés de Rivian Automotive et de leurs homologues européens Stellantis, Mercedes-Benz Group et Jaguar Land Rover Automotive. .

Un porte-parole de l’organisateur du salon, la Banque de Montréal (BMO), a dit voir un vif intérêt de la part de plusieurs constructeurs automobiles, qui veulent sécuriser leurs approvisionnements en lithium, nickel, graphite et autres farines de batteries.

« Il y a maintenant une urgence qui n’existait pas il y a quelques années », a cité Bloomberg Ilan Bahar, co-responsable des activités mondiales de métaux et d’exploitation minière chez BMO Capital Markets.

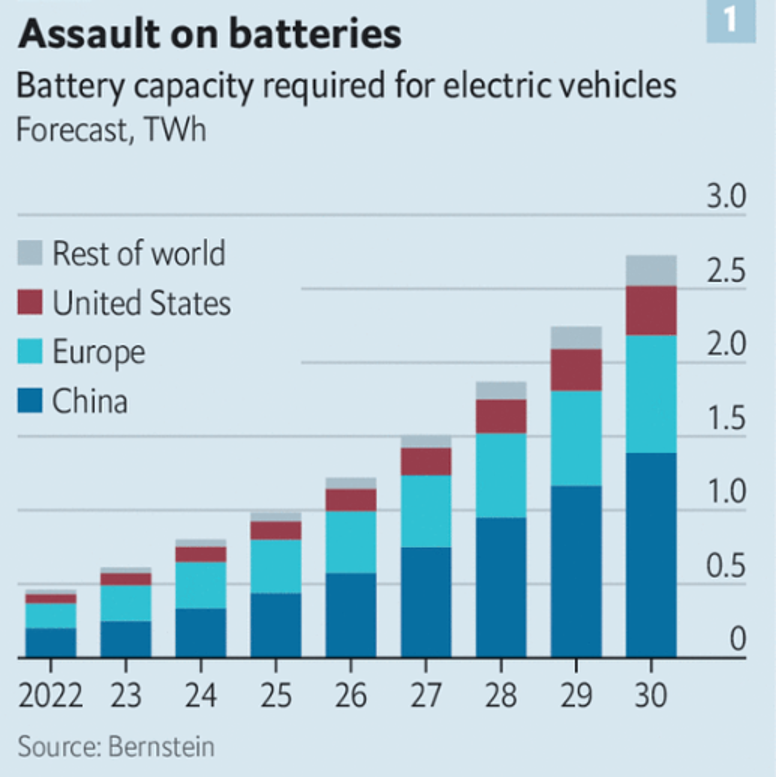

Une partie de cette urgence vient du fait que l’investissement nécessaire pour répondre à la demande de métaux pour batteries est énorme. Selon l’Agence internationale de l’énergie, la demande croissante de batteries pour véhicules électriques nécessitera 50 nouveaux projets de lithium, 60 mines de nickel et 17 développements de cobalt d’ici 2030. Andy Miller, COO Benchmark Mineral Intelligence, a déclaré : l’industrie a besoin de quelque 97 nouvelles mines et 52 nouvelles usines de synthèse (moyenne de 57 ktpa) pour répondre à la demande de 2035.

Bloomberg dit également que les spécialistes de l’industrie avertissent que les mineurs n’ont tout simplement pas accès aux liquidités nécessaires pour répondre à la demande de métaux pour batteries, les constructeurs automobiles devront donc intervenir.

Nous entrons dans un âge d’or des matériaux critiques, poussé par le besoin d’électrification et les métaux de décarbonisation tels que le cuivre, le lithium, le nickel et le graphite. Les constructeurs automobiles et les fabricants de batteries recherchent des approvisionnements sûrs en ces métaux, car ils se rendent compte qu’ils risquent sérieusement d’en manquer. Ils ne peuvent pas permettre que cela se produise car cela ferait complètement dérailler leurs programmes d’électrification, pour lesquels ils dépensent des milliards.

Ne pas électrifier risque également de nuire à leur réputation et potentiellement de s’exposer à des amendes coûteuses imposées par des gouvernements antipathiques déterminés à atteindre leurs objectifs climatiques.

Tout le monde est inquiet car, selon l’Agence internationale de l’énergie, la demande croissante de batteries pour véhicules électriques nécessitera 50 nouveaux projets de lithium, 60 mines de nickel et 17 développements de cobalt d’ici 2030.

Un rapport de la Maison Blanche sur les chaînes d’approvisionnement critiques a montré que la demande de graphite pour les applications d’énergie propre nécessitera 25 fois plus de graphite d’ici 2040 que ce qui était produit en 2020.

Bloomberg New Energy Finance (NEF) estime que dans 20 ans, les mineurs de cuivre du monde devront doubler la quantité de production mondiale – de 21 millions de tonnes par an à 40 millions de tonnes – juste pour répondre à la demande d’un taux de pénétration de 30% d’électricité Véhicules.

Le rapport 2020 de la Banque mondiale sur les minéraux pour l’action climatique indique que la demande de cuivre, de cobalt, de zinc, d’argent et de lithium pourrait augmenter de près de 500 % d’ici 2050. Selon l’Agence internationale de l’énergie, une voiture électrique nécessite aujourd’hui six fois plus d’apports minéraux qu’une essence à moteur électrique, tandis qu’un parc éolien terrestre nécessite neuf fois le volume d’une centrale électrique au gaz.

Conclusion

« Dans les années 1920, Henry Ford a créé des plantations de caoutchouc en Amazonie, une aciérie dans le Michigan et des mines de charbon à travers les États-Unis pour approvisionner son empire automobile en pleine croissance. Un siècle plus tard, les groupes automobiles cherchent à nouveau à mieux contrôler leurs chaînes d’approvisionnement en matières premières dans la course à l’électrification du parc automobile mondial… Henk de Hoop, directeur général du cabinet de conseil en métaux pour batteries SFA, a expliqué la raison pour laquelle un constructeur automobile devait prendre une participation dans un grand mineur n’était pas claire. « Si vous investissez dans Rio Tinto ou Anglo American, c’est une relation d’actionnaire réglementée, donc cela ne vous donne pas droit à 20% du nickel ou d’autres métaux », a-t-il déclaré. Les constructeurs automobiles passent à des accords directs avec les mineurs pour alimenter les véhicules électriques

La place d’une petite société de ressources dans la chaîne alimentaire minière est d’acquérir des projets et de faire des découvertes.

Il va y avoir une tendance très réelle et croissante aux fusions et acquisitions (M&A) parce que les juniors, et non les majors, possèdent les futures mines du monde et que les juniors sont les plus aptes à trouver ces mines. Ils possèdent déjà et s’efforcent de trouver davantage ce dont les principaux mineurs, constructeurs automobiles et fabricants de batteries du monde ont besoin.

La sécurité de l’approvisionnement est primordiale, s’ils ne peuvent pas obtenir d’accords d’enlèvement en investissant avec les mineurs du monde, les fabricants d’automobiles et de batteries glisseront le long de la chaîne alimentaire et investiront directement dans les petites sociétés de ressources.

Ils feront tout ce qu’il faut pour assurer leur avenir, leurs chaînes d’approvisionnement en matières premières, tout comme l’a fait Henry Ford.

La loi sur la réduction de l’inflation de Joe Biden autorise près de 400 milliards de dollars pour des investissements dans des projets énergétiques et le changement climatique, y compris l’extraction de minéraux critiques. Lorsque cela est combiné avec la loi d’investissement de 1 billion de dollars de Biden, qui comprend des incitations à l’approvisionnement de dizaines de minéraux, et cette annonce du 27 février de la levée présidentielle des exigences statutaires de la Maison Blanche, il semble qu’un boom minier soit proche.

Auparavant, les petites sociétés minières n’étaient acquises que par les grandes et les moyennes entreprises. Ce n’est plus le cas. Alors que les constructeurs automobiles et les fabricants de batteries deviennent de plus en plus désespérés pour les métaux de batterie/électrification/décarbonisation, nous pourrions assister à un changement monumental dans la façon dont les juniors sont valorisés.

Richard (Rick) Moulins

Source : mining.com