En termes simples, la route vers le net zéro commence et se termine avec le cuivre. Toutes les infrastructures construites pour soutenir les énergies renouvelables utilisent de grandes quantités de cuivre, car le métal est un conducteur d’électricité et de chaleur très efficace.

En additionnant tout cela, la demande de cuivre va être stupéfiante alors que nous nous tournons vers l’avenir.

Déficit d’approvisionnement en cuivre

Selon McKinsey, l’électrification mondiale devrait augmenter la demande annuelle de cuivre à 36,6 millions de tonnes d’ici 2031, par rapport à la demande actuelle d’environ 25 millions de tonnes. Cependant, la société de conseil prévoit que l’approvisionnement en cuivre sera d’environ 30,1 millions de tonnes, laissant un écart de 6,5 millions de tonnes d’ici le début de la prochaine décennie.

Les utilisations vertes du cuivre représentaient 4 % de la consommation de cuivre en 2020, mais cela devrait atteindre 17 % d’ici 2030, a écrit Aditi Rai, analyste chez Goldman Sachs, dans une note. Il a ajouté qu’une trajectoire “zéro émission nette” signifierait que le monde aurait besoin de 54% de cuivre supplémentaires d’ici 2030 en plus de cette prévision.

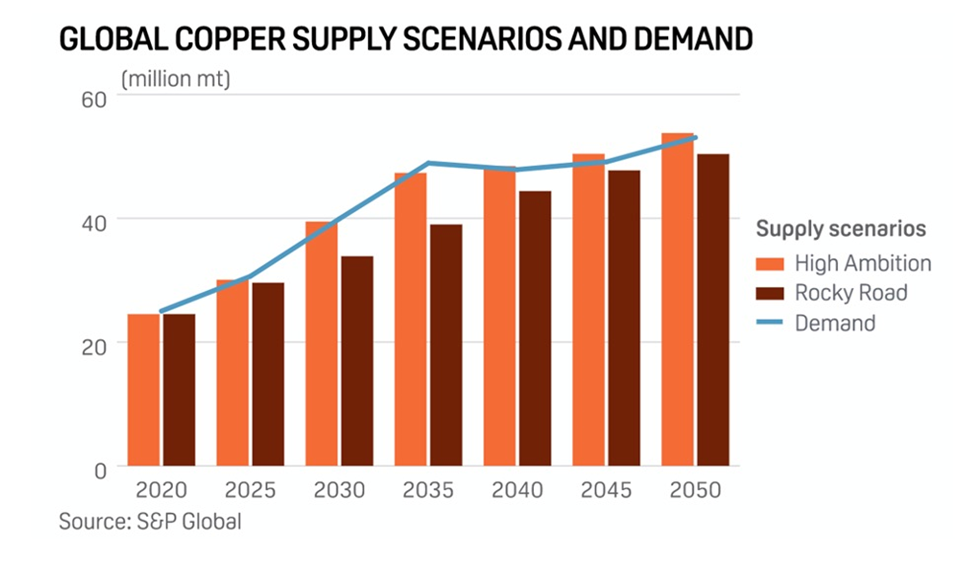

S&P Global Market Intelligence va un peu plus loin, prévoyant que la demande mondiale annuelle de cuivre doublera presque pour atteindre 50 millions de tonnes d’ici 2035. L’année dernière, la production mondiale des mines de cuivre s’élevait à environ 22 millions de tonnes, même en deçà de la demande actuelle.

“En supposant que la production minière continue de croître à un taux de 2,69 % par an (comme elle l’a fait au cours de la dernière décennie), la production mondiale atteindra à peine 31 millions de tonnes, bien loin des 50 millions dont nous aurions besoin comme auparavant. mentionné », a déclaré S&P.

“Le défi est que si les tendances actuelles se poursuivent … il y a un énorme écart”, a déclaré le vice-président de S&P Global, Daniel Yergin, lors de la publication de l’analyse du cuivre. “Et même si vous mettez vos patins à roulettes et votre brûleur à jet [pour réaliser une croissance optimiste de l’offre], et que tout se passe bien, il reste un écart, car il est énorme. Et il est important de le reconnaître maintenant, pas en 2035. »

“Le marché dans son ensemble est assez serré”, a déclaré Robert Edwards, analyste du cuivre chez CRU, dans un récent article du Wall Street Journal . « À plus long terme, il y a un récit autour de la rareté des ressources et de la transition verte avec les véhicules électriques et les énergies renouvelables ainsi que la construction des réseaux électriques. Sur le papier, c’est un déficit d’approvisionnement assez important qui s’ouvrira au cours des 10 prochaines années.

Tout cela signifie une chose : le marché mondial du cuivre entre dans une ère de déficits si importants qu’il pourrait faire dérailler nos objectifs climatiques.

Certaines des plus grandes sociétés minières et négociants en métaux du monde préviennent que le déficit pourrait arriver dès 2025.

L’International Copper Study Group (ICSG) affirme que le marché du cuivre est confronté à une nouvelle année de déficits. Les prévisions d’avril du groupe, via Reuters , prévoient un déficit d’approvisionnement de 114 000 tonnes en 2023, contre un déficit de 431 000 tonnes en 2022.

Lorsque l’ICSG s’est réuni pour la dernière fois en octobre, il s’attendait à ce que la production minière mondiale augmente de 3,9 % en 2022 et de 5,3 % cette année. Il pense maintenant que la croissance était de 3% l’an dernier et a révisé ses prévisions à 3% en 2023.

L’article de Reuters indique que la vague attendue de nouveaux approvisionnements provenant de quatre nouvelles mines – Kamoa-Kakula en RDC, Quellaveco au Pérou, ainsi que Quebrada Blanca II et Spence-SGO au Chili – est compensée par de multiples impacts sur les opérations existantes :

L’ICSG cite comme raison de ses prévisions de croissance des mines à la baisse “des problèmes opérationnels et géotechniques, des pannes d’équipement, des conditions météorologiques défavorables, des glissements de terrain, des directives révisées de l’entreprise dans quelques pays et des actions communautaires au Pérou”.

Et pour beaucoup de projets miniers actuels, les accords d’extraction sont déjà en place, ce cuivre ne vient pas vers l’Ouest. Il se dirige principalement vers l’est vers la Chine, la Corée du Sud et le Japon.

Approvisionnement sujet aux perturbations

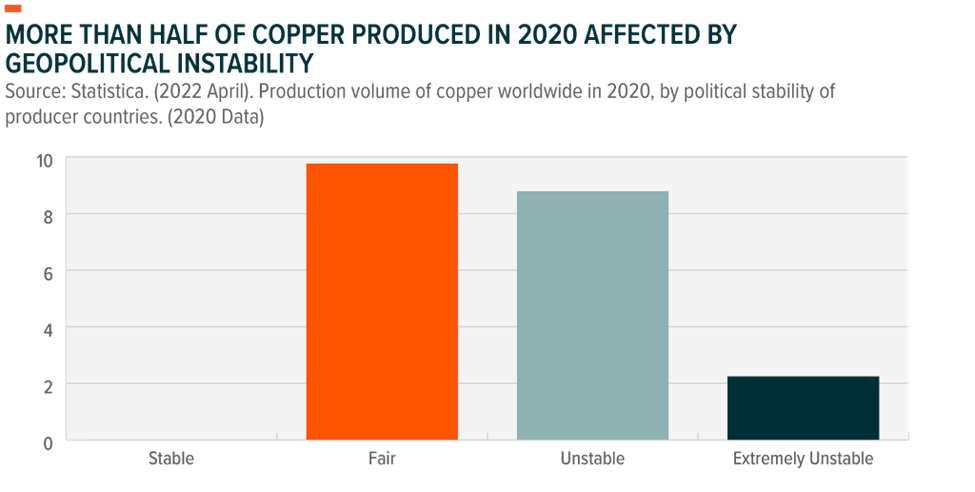

La géopolitique est considérée par S&P comme un facteur majeur contribuant au déficit de l’offre mondiale de cuivre. Sur les 20 millions de tonnes de cuivre produites en 2020, plus de la moitié provenaient de pays classés comme « instables » ou « extrêmement instables ».

Depuis fin 2022, le Pérou, deuxième producteur, est secoué par des troubles politiques. La nation a connu des émeutes quotidiennes, ce qui signifie que les chaînes d’approvisionnement à travers le pays ont été écrasées. En janvier, les experts estimaient qu’environ 30 % de la production péruvienne était menacée

Plusieurs mines de renommée mondiale telles que Glencore’s Antapaccay et MMG’s Las Bamba – combinant pour 2,5% de la production mondiale de cuivre, ont été soit fermées, soit restreintes par des barrages routiers de manifestants.

Peut-être qu’aucun pays n’offre un meilleur exemple de la vulnérabilité de la chaîne d’approvisionnement en cuivre que le Chili.

En tant que premier producteur mondial, la production du Chili a stagné en raison de la détérioration de la qualité du minerai et des restrictions d’eau dans le nord aride. Autoriser devient également plus difficile.

La société de recherche Fitch Solutions estime que la production de cuivre du premier producteur mondial en 2023 sera d’environ 5,7 Mt, soit la même qu’en 2020.

En 2021, le candidat de gauche Gabriel Boric a été élu président du Chili, avec pour mandat d’imposer des taxes plus élevées, envoyant un froid dans l’industrie minière qui a fait valoir que le changement entraverait la compétitivité.

La réforme constitutionnelle était également à l’ordre du jour. Depuis lors, les têtes froides ont prévalu. Un projet de nouvelle constitution a été rejeté par les électeurs en septembre dernier, tandis qu’un ambitieux plan de réforme fiscale a été rejeté par le Congrès en mars.

Un plan gouvernemental pour de nouvelles redevances sur l’exploitation minière, qui est actuellement en cours d’examen au Congrès, a été tempéré à 46 %.

Les grandes sociétés minières surveillent ces développements de près. BHP, propriétaire majoritaire de la plus grande mine de cuivre du monde, Escondida, souhaite que le gouvernement chilien fasse de nouvelles concessions sur la législation fiscale avant d’investir environ 10 milliards de dollars dans le pays.

Nécessaire pour diversifier l’offre

En arrière-plan, cependant, les sociétés minières sont déterminées à se diversifier loin des juridictions à haut risque comme le Chili et le Pérou, c’est pourquoi des accords agressifs sont conclus ailleurs sur des actifs de cuivre de haute qualité.

BHP, par exemple, est allé acquérir son compatriote minier australien OZ Minerals l’année dernière, une décision qui augmenterait sa production de cuivre d’environ 7%. Le géant suisse des matières premières Glencore cherche également à assouplir ses muscles financiers, offrant 23 milliards de dollars au canadien Teck Resources pour créer ce qui serait le troisième producteur de cuivre au monde.

Rio Tinto, le principal producteur de minerai de fer, a également fait d’importantes incursions dans le cuivre en finalisant son acquisition de Turquoise Hill pour 3,3 milliards de dollars et en donnant à la société une participation de 66% dans Oyu Tolgoi en Mongolie, l’un des plus grands gisements de cuivre connus au monde.

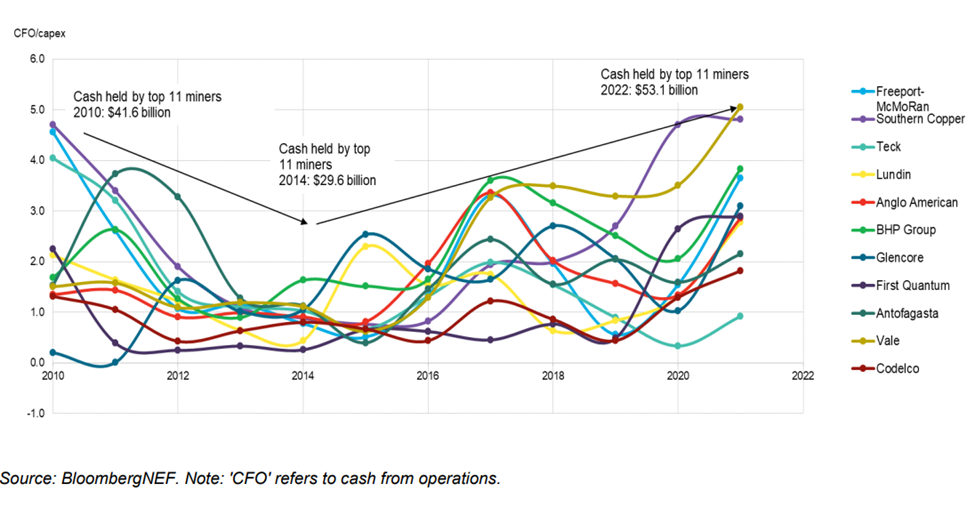

Les analystes de BloombergNEF s’attendent à une plus grande consolidation à court terme pour stimuler l’offre et réduire les coûts. Les mineurs de cuivre disposent des liquidités nécessaires pour financer les fusions et acquisitions, une analyse de la BNEF indiquant que les 11 principaux mineurs disposent de 53 milliards de dollars de liquidités et d’équivalents de liquidités, le niveau le plus élevé depuis une décennie.

Mais conclure des accords ne va que jusqu’à maximiser la production des opérations de cuivre existantes.

Le problème, tel qu’identifié par le chroniqueur sur les métaux de Reuters Andy Home, est qu’il y a très peu d’approvisionnement en cuivre dans le pipeline au-delà des quatre mines susmentionnées actuellement mises en service.

C’est ce que Gary Nagle, PDG de Glencore, a déclaré fin 2022 : « Tout ce qui devait être construit a été construit. Il n’y a rien derrière [les projets qui montent maintenant en production]. »

Les perspectives du négociant en matières premières sur l’approvisionnement en cuivre sont bien plus pessimistes que, disons, celles de McKinsey. L’entreprise affirme que si le monde atteint ses objectifs de zéro émission, il lui manquera 50 millions de tonnes de cuivre d’ici 2030.

De toute évidence, le monde a besoin de nouvelles mines de cuivre, mais elles ne peuvent pas être construites et mises en service aussi rapidement. En Amérique du Nord, 20 ans peuvent s’écouler entre la découverte initiale et la première production. Nous avons moins de sept ans.

Sam Crittenden, analyste chez RBC Dominion Securities, a récemment estimé que les besoins en cuivre de la transition énergétique signifieront 1 % supplémentaire de l’approvisionnement en cuivre, l’équivalent d’une grande mine de cuivre (à la Escondida) mise en service chaque année.

Les projets de qualité prêts à l’emploi sont rares et de plus en plus difficiles à construire : lorsque nous examinons la liste des projets de cuivre disponibles, il est à noter qu’il y a beaucoup de cuivre, mais une grande partie ne sortira peut-être jamais de terre », a déclaré Crittenden. .

Un rapport publié cette semaine par la Commission pour la transition énergétique renforce encore l’idée qu’il y a eu un grave manque d’investissements conduisant à de nouvelles découvertes de cuivre. “Les investissements annuels en capital dans les métaux de transition énergétique ont atteint en moyenne 45 milliards de dollars au cours des deux dernières décennies, contre les 70 milliards de dollars nécessaires chaque année jusqu’en 2030 pour accroître l’offre”, a déclaré l’ETC.

De toute évidence, pour avoir une chance d’atteindre nos objectifs en matière de changement climatique, davantage de mines de cuivre doivent être construites à partir de zéro. Cela commence à identifier des projets d’exploration avec un tel potentiel, mais sans les risques posés par des pays comme le Chili.

Conclusion

Offrant actuellement un placement privé pour un produit brut pouvant atteindre 400 000 $, Copper Road Resources est en excellente position pour atteindre ses objectifs d’exploration de 2023.

Ses progrès gagnent également du terrain au sein de la communauté des investisseurs. En l’espace de deux mois, les actions de la société ont rebondi d’un creux de 5,5 cents par action en mai à presque doublé, une preuve de confiance non seulement dans la société, mais également dans la situation du marché des mineurs juniors de cuivre.

“Nous voyons maintenant certains projets se mettre en ligne au Pérou et au Chili, ce qui ajoutera une offre supplémentaire, mais il n’y a pas grand-chose en termes de pipeline à long terme”, a déclaré Barbara Mattos, analyste à la société de notation Moody’s Investors Service . WSJ , faisant référence au manque général d’investissement dans les projets miniers au cours des deux dernières décennies.

Comme l’a noté le PDG Timmins dans une interview de mai avec RocksAndStocksNews , il n’y a pas assez d’approvisionnement pour répondre à une mise à niveau prévue de 2 billions de dollars dont l’Amérique a besoin pour atteindre le zéro net.

En fait, il dit que les gestionnaires de fonds de haut niveau avec des centaines de millions de dollars ont du mal à trouver de bons projets dans lesquels investir.

Maintenant que les majors commencent à dépenser leur argent, cela rend les explorateurs de cuivre assis sur de grands projets dont l’historique de production mérite d’être surveillé, en particulier dans une période de demande de métaux déjà élevée et croissante.

Mentions légales / Avis de non-responsabilité

Ahead of the Herd newsletter, aheadoftheherd.com , ci-après dénommé AOTH.

Veuillez lire attentivement l’intégralité de la clause de non-responsabilité avant d’utiliser ce site Web ou de lire la newsletter. Si vous n’acceptez pas toutes les clauses de non-responsabilité AOTH/Richard Mills, n’accédez pas/ne lisez pas ce site Web/newsletter/article, ni aucune de ses pages. En lisant/utilisant ce site Web/newsletter/article AOTH/Richard Mills, et si vous lisez effectivement cet avis de non-responsabilité, vous êtes réputé l’avoir accepté.

Tout document AOTH/Richard Mills n’est pas et ne doit pas être interprété comme une offre de vente ou la sollicitation d’une offre d’achat ou de souscription à un investissement.

AOTH/Richard Mills a basé ce document sur des informations obtenues de sources qu’il estime fiables, mais qui n’ont pas été vérifiées de manière indépendante.

AOTH/Richard Mills ne donne aucune garantie, représentation ou garantie et décline toute responsabilité quant à son exactitude ou son exhaustivité.

Les opinions exprimées sont celles d’AOTH/Richard Mills uniquement et peuvent être modifiées sans préavis.

AOTH/Richard Mills n’assume aucune garantie, responsabilité ou garantie quant à la pertinence, l’exactitude ou l’exhaustivité actuelles de toute information fournie dans le présent rapport et ne sera pas tenu responsable des conséquences de la confiance accordée à toute opinion ou déclaration contenue dans le présent rapport ou de toute omission.

En outre, AOTH/Richard Mills n’assume aucune responsabilité pour toute perte ou tout dommage direct ou indirect pour manque à gagner que vous pourriez subir du fait de l’utilisation et de l’existence des informations fournies dans le présent rapport AOTH/Richard Mills.

Vous convenez qu’en lisant les articles d’AOTH/Richard Mills, vous agissez à vos PROPRES RISQUES. En aucun cas AOTH/Richard Mills ne pourra être tenu responsable des pertes commerciales directes ou indirectes causées par toute information contenue dans les articles d’AOTH/Richard Mills. Les informations contenues dans les articles d’AOTH/Richard Mills ne constituent pas une offre de vente ou une sollicitation d’une offre d’achat de titres. AOTH/Richard Mills ne suggère pas la transaction d’instruments financiers.

Source : mining.com