Un nouveau rapport de BMO Capital Markets présente un graphique incisif montrant dans quelle mesure les sociétés minières – qui disposent de liquidités – choisissent de retourner de l’argent aux actionnaires plutôt que de construire de nouvelles mines.

Selon BMO, alors que les entreprises « ont commencé à parler plus ouvertement d’investissement », jusqu’à présent, elles « en font peu ».

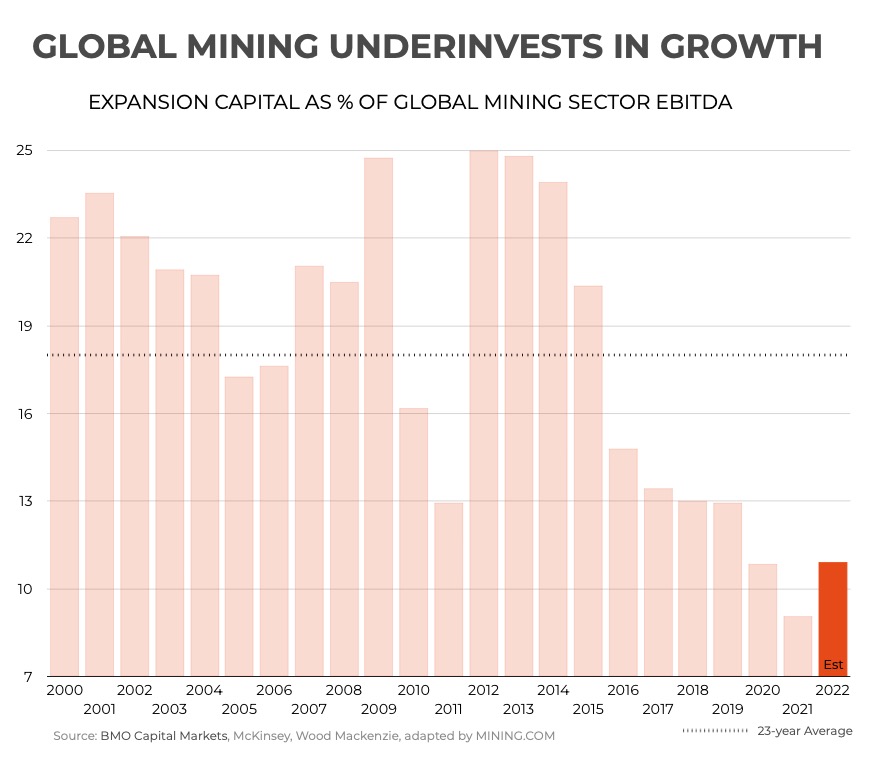

Au cours des 20 dernières années, les dépenses en capital d’expansion dans l’ensemble de l’industrie ont généralement dépassé 20 % de l’EBITDA, ce qui est normal dans une industrie où les actifs s’épuisent et les teneurs en baisse (cliquez ici pour un graphique des teneurs en minerai de cuivre ) .

Les auteurs du rapport soulignent qu’au cours des deux dernières années, cette métrique a chuté à environ 10 %, « les rendements pour les actionnaires étant favorisés alors même que la trésorerie disponible augmentait ».

« Compte tenu du délai pour mettre une mine sur le marché, ce manque d’investissement stocke des problèmes pour plus tard dans la décennie, où les soldes semblent de plus en plus serrés. »

« De plus, étant donné qu’il n’a jamais été aussi difficile de construire une nouvelle mine en raison des problèmes d’augmentation des dépenses d’investissement, de la résistance des actionnaires et des défis environnementaux/ESG, nous voyons des entreprises chercher à acheter plutôt qu’à créer une croissance », déclare BMO.

Compte tenu de cela, la banque d’investissement estime qu’il est nécessaire que les prix à moyen et long terme se négocient avec une prime par rapport à la courbe des coûts « étant donné la nécessité de remplacer ou d’économiser la demande d’un certain nombre de métaux, en particulier ceux exposés à la transition des combustibles vers les matériaux ». .”

Toujours dans le rapport, où BMO a relevé ses prévisions de prix pour la plupart des matières premières qu’il couvre (notamment le molybdène + 59%, l’or + 13% et le cuivre et le zinc tous les deux + 10%), se trouve une section sur les changements apportés aux matières premières chinoises. modèle.

Si les sociétés minières de l’Ouest envisagent de se sortir d’années de sous-investissement dans de nouveaux actifs, elles seront confrontées à une concurrence féroce, et pas seulement chez elles :

« Garantir la disponibilité de l’approvisionnement en matières premières n’est pas une politique nouvelle pour la Chine, mais elle est clairement passée à l’ordre du jour depuis le NPC de l’année dernière.

« Nous considérons cela comme une carte blanche aux entreprises publiques chinoises pour investir à nouveau dans les mines à l’étranger, à la fois les sociétés minières et, potentiellement, les constructeurs de batteries et d’automobiles tels que CATL et BYD. »

Source : mining.com