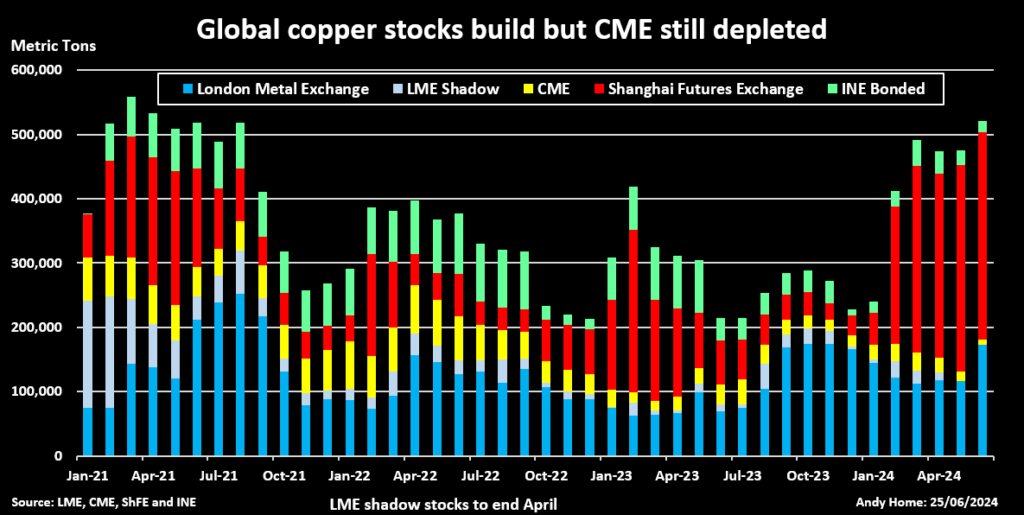

Les stocks de cuivre enregistrés sur les trois grandes bourses mondiales ont dépassé les 500 000 tonnes pour la première fois depuis août 2021.

Les stocks du London Metal Exchange (LME) ont bondi de 56 850 tonnes jusqu’à présent ce mois-ci et, à 172 850 tonnes, il s’agit du niveau le plus élevé depuis décembre de l’année dernière.

Au moins une partie de l’afflux récent provient de Chine, où les fonderies ont profité de la hausse du prix du cuivre au LME pour atteindre un niveau nominal record de 11 104,50 dollars la tonne en mai.

La Chine peut se permettre d’expédier certaines unités. Les stocks du Shanghai Futures Exchange (ShFE) s’élèvent actuellement à 322 910 tonnes, soit une légère baisse par rapport au sommet de près de 337 000 tonnes enregistré plus tôt en juin sur quatre ans.

La seule exception à cette tendance reste la division COMEX du CME, où les stocks ont diminué à seulement 8 274 tonnes, le plus bas depuis 2008.

Les shorts CME n’ont guère d’autre choix que de faire avancer leurs positions, prolongeant ainsi la contraction du marché américain.

Du cuivre, du cuivre partout…

La hausse des stocks mondiaux de cuivre a atténué l’esprit haussier, c’est pourquoi le prix du LME sur trois mois est retombé en dessous du niveau de 10 000 dollars la tonne, pour s’échanger pour la dernière fois autour de 9 600 dollars.

La montagne croissante de métaux explique également la large structure de contango sur les bourses de Londres et de Shanghai. La période de référence de trois mois en espèces du LME s’est étendue à un report de 150 dollars la tonne tôt mardi, ce qui correspond presque à l’escompte record de 152,50 dollars du mois dernier.

Les fonderies chinoises n’ont pas caché leur intention de livrer jusqu’à 100 000 tonnes de cuivre aux entrepôts du LME.

Effectivement, les exportations ont atteint 73 829 tonnes en mai, soit le volume mensuel sortant le plus élevé depuis 2016.

Ce n’est probablement pas une coïncidence si les principaux points d’arrivée dans le système d’entrepôts du LME ce mois-ci ont été ceux les plus proches de la Chine continentale. Le port taïwanais de Kaohsiung a reçu 29.325 tonnes et les ports coréens de Gwangyang et Busan ont enregistré des entrées de 20.400 et 9.675 tonnes respectivement.

Les importations chinoises de métaux raffinés ont été robustes cette année, mais les stocks visibles obstinément élevés expliquent pourquoi les producteurs du pays sont heureux de vendre du métal physique sur le marché occidental.

Les actions ShFE n’ont manifestement pas réussi à s’écouler après les vacances du Nouvel An lunaire, rompant un schéma pluriannuel de croissance rapide en début d’année, suivie d’un épuisement tout aussi rapide au cours du deuxième trimestre.

Les stocks des entrepôts sous douane sont passés de moins de 10 000 tonnes en janvier à 89 700 tonnes actuellement, selon le fournisseur de données local Shanghai Metal Market.

…Mais pas aux États-Unis

Bien que les stocks cumulés du LME et du ShFE aient plus que doublé au cours du premier semestre de l’année, très peu de métal semble avoir été acheminé vers les États-Unis.

Les entrepôts de CME, tous situés sur le territoire national, n’ont connu aucun afflux depuis mai et le métal s’échappe progressivement du système depuis.

Les entrepôts LME de Mobile et de la Nouvelle-Orléans contiennent 1 375 tonnes résiduelles, dont la totalité sauf 725 tonnes sont en attente de chargement physique.

Les spreads temporels du COMEX ont de nouveau connu un déport au cours des deux dernières semaines alors que les détenteurs de positions courtes descendent sur la courbe à terme avant l’expiration du contact de juin.

La compression n’a pas été aussi brutale qu’en mai, mais c’est le signe qu’il y a des acteurs qui sont encore à découvert et pris au piège, que ce soit en termes de prix pur et simple, de spreads ou d’une combinaison des deux.

La déconnexion avec les marchés de Londres et de Shanghai est frappante et très inhabituelle.

Le jeu de l’attente

L’arbitrage physique réduira le fossé béant entre les États-Unis et le reste du monde.

Mais cela n’est clairement pas encore arrivé. Cela n’aide pas que la plupart de ce qui est stocké dans le système LME ne soit pas considéré comme une marque de bonne livraison sur le CME.

Les métaux chinois et russes représentaient 72 % des stocks de métaux précieux sous garantie du LME à la fin du mois de mai. Ce ratio a probablement encore augmenté en juin, compte tenu de l’augmentation des arrivées dans les ports du LME proches de la Chine.

Les marques chinoises ne sont pas livrables dans le cadre du contrat de cuivre de CME. Les marques russes ne le sont pas non plus, même si cela ne ferait aucune différence si elles l’étaient puisque l’administration Biden a interdit toutes les importations de cuivre russe dans son dernier paquet de sanctions.

La liste des bonnes livraisons du CME est fortement axée sur les marques nationales, sud-américaines et japonaises, ce qui limite la disponibilité pour quiconque souhaite détourner le cuivre vers les États-Unis.

C’est devenu un jeu d’attente alors que les shorts se déplacent sur la courbe à terme avec un œil sur l’horizon pour détecter des signes d’expéditions entrantes.

Jusqu’à leur arrivée, le marché du COMEX restera une période turbulente pour les baissiers du cuivre.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Jason Neely)

Source : mining.com